Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

13.6 Основные направления роста розничного товарооборота.

Тема 14. Анализ товарных запасов и товарооборачиваемости.

14.1 Анализ поступления товаров и выполнения договоров поставки.

14.2 Анализ состояния товарных запасов.

14.3 Анализ эффективности товарных запасов.

14.4 Определение оптимальных закупок товаров.

Тема 15. Анализ расходов на реализацию в организациях торговли.

15.1 Сущность, задачи и информационное обеспечение анализа расходов на реализацию торговой организации.

15.2 Анализ расходов на реализацию по общему объему, составу и структуре.

15.3 Факторный анализ расходов на реализацию.

15.4 Анализ отдельных статей расходов на реализацию.

15.5 Сравнительный и оперативный анализ расходов на реализацию.

15.6 Резервы сокращения расходов на реализацию.

Тема 16. Особенности анализа финансовых результатов деятельности торговой организации.

16.1 Значение и задачи анализа финансовых результатов торговой организации.

16.2 Анализ валовой прибыли торговой организации.

16.3 Анализ прибыли торговой организации и факторов. определяющих ее величину.

16.4 Анализ рентабельности торговой организации и факторов определяющих ее величину.

16.5 Сравнительный анализ финансовых результатов деятельности торговых организаций.

16.6 Особенности анализа финансовых результатов деятельности оптовых организаций и организаций общественного питания.

Методические рекомендации по выполнению практических заданий

Товарооборот – важнейший показатель как для торговых организаций, так и для национальной экономики.

Товарооборот подразделяется на оптовый, розничный и оборот общественного питания.

Оборот оптовой торговли представляет сбой стоимость проданных товаров, приобретенных на стороне для целей перепродажи юридическим и физическим лицам, осуществляющим предпринимательскую деятельность без образования юридического лица, для профессионального использования (дальнейшей переработки или продажи), кроме продажи населению, которая относится к обороту розничной торговли.

Оптовый товарооборот означает начальное движение товаров от производителя к потребителю и через него товары вводятся в сферу обращения посредством установления связи между производством и розничной торговлей.

В розничном товарообороте проявляются основные народнохозяйственные пропорции, структура валового внутреннего продукта и т. д. и он оказывает большое влияние на денежное обращение в стране.

Объем товарооборота – один из основных показателей работы торговых организаций, определяющий все стороны хозяйственной деятельности. Он оказывает влияние на важнейшие финансово-экономические показатели торговли: валовую прибыль, уровень расходов на реализацию, прибыль и рентабельность, финансовое состояние организации и т. д.

Для выявления закономерностей и тенденций развития товарооборота определяют среднегодовой темп его роста (Тр) и прироста (Тпр):

![]()

где Хn – товарооборот отчетного периода (последнего года динамического ряда);

х0 – товарооборот в базисном периоде (первого года динамического яда);

n – число периодов.

Тпр = Тр – 100%

Анализ товарооборота проводится за год и в разрезе кварталов и месяцев. Для установления ритмичности развития товарооборота и закономерности удовлетворения спроса покупателей рассчитываются коэффициенты ритмичности (Крит) и равномерности (Крав):

Крит = nв / n

где nв – число периодов за которые выполнен план;

n – общее число периодов.

Крав = 100 - ν

где ν – коэффициент вариации.

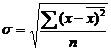

![]()

где σ – среднеквадратическое отклонение;

![]() – средний процент выполнения плана товарооборота.

– средний процент выполнения плана товарооборота.

где х – выполнение плана продаж за квартал, месяц;

n – число периодов.

При проведении анализа товарооборота в динамике необходимо изучить влияние инфляционных процессов.

Расчет объема товарооборота отчетного года в сопоставимые цены (Тс. ц) производится по формуле:

Тс. ц. = Тд. ц. / iр

где Тд. ц. – товарооборот отчетного периода в действующих ценах;

iр – индекс цен отчетного года.

При проведении анализа товарооборота в динамике расчет объема товарооборота отчетного года в сопоставимые цены предыдущих лет производится по формуле:

Тс. ц. = Тд. ц. / (ipпр * ipп)

где ipпр – индекс цен прошлого года к предыдущему году;

ipп – индекс цен отчетного года к прошлому году.

Объем товарооборота торговых организаций зависит от трех групп основных факторов:

1) от обеспеченности организации товарными ресурсами и правильности их использования;

2) от обеспеченности трудовыми ресурсами и эффективности их использования;

3) от состояния и эффективности использования материально-технической базы торговой организации.

Основным показателем оценки эффективности товарных ресурсов является показатель характеризующий сколько рублей товарооборота приходится на один рубль товарных ресурсов (Этов):

![]()

где Т – товарооборот;

Зн, Зк – запасы товаров соответственно на начало и конец отчетного периода;

П – поступление товаров.

В процессе анализа изучают также товарооборачиваемость.

Под товарооборачиваемостью понимают время обращения товаров со дня их поступления до дня реализации, а также скорость оборота товаров.

Время обращения (Тдн) характеризует среднюю продолжительность пребывания товаров в виде товарного запаса и рассчитывается:

![]()

где ![]() – средние товарные запасы;

– средние товарные запасы;

Д – количество дней в периоде;

Тодн – однодневный товарооборот.

Скорость обращения товаров (Тоб) показывает сколько раз в течение анализируемого периода произошло обновление товаров:

![]()

Эффект от ускорения оборачиваемости товаров (+Э) определяется:

+Э = ΔТдн * Тодн

К трудовым факторам, влияющим на объем товарооборота относятся: численность работников, организация и производительность труда.

Производительность труда (ПТ) является важнейшим показателем эффективности использования человеческих ресурсов и отражает объем реализованных товаров, приходящихся на одного работника отдельной группы или в целом (среднесписочного):

ПТ = Т / ![]()

где ![]() – среднесписочная численность работников торговой организации.

– среднесписочная численность работников торговой организации.

Для измерения влияния трудовых ресурсов на изменение товарооборота используют следующие модели:

Т = ![]() * ПТ

* ПТ

![]()

где Ч – численность всех работающих;

Чоп – численность оперативных работников.

![]()

.

где Рм – количество рабочих мест;

См – число смен;

Д – количество рабочих дней в периоде;

t – продолжительность рабочего дня;

- среднечасовая выработка на одно рабочее место.

- среднечасовая выработка на одно рабочее место.

На объем товарооборота оказывает влияние состояния основных средств и их эффективное использование, что видно из приведенных моделей:

Т = ![]()

где ![]() – среднегодовая стоимость основных средств;

– среднегодовая стоимость основных средств;

Фо – фондоотдача основных средств.

![]()

где Фв – фондовооруженность.

Увеличение объема товарооборота может произойти и в результате расширения торговой площади магазинов и более рационального ее использования.

Показателем оценки эффективности использования торговой площади является товарооборот на 1 м. кв. торговой площади:

![]()

где S – торговая площадь.

Оптовый товарооборот относится к числу важнейших показателей деятельности оптовых организаций. Рост оптового товарооборота обусловливается ростом объема производства товаров, увеличением количества оптовых организаций, складских площадей, розничного товарооборота и т. д.

Анализ оптового товарооборота по формам грузопотоков предполагает изучение его с подразделением на складской и транзитный.

В качестве показателя, характеризующего ритмичность оптового товарооборота, принимается коэффициент равномерности отгрузки. Он исчисляется за любой период(5,10,15 дней) по всем видам отгрузки, отдельным покупателям, по отдельным товарам.

Для этого рассчитываются коэффициенты вариации и равномерности в целом и в разрезе покупателей.

Поступление товаров от поставщиков имеет большое значение, так как является основой оптового товарооборота. Анализ поступления товаров ведется по источникам поступления и поставщикам. Для определения степени обеспеченности запланированного объема оптового товарооборота договорами поставки следует рассчитать коэффициент обеспеченности товарооборота (Кот):

Кот = Пдп / ОТ

где Пдп – поступление товаров по договорам поставки;

ОТ – оптовый товарооборот.

Торговые организации несут расходы, связанные с реализацией товаров и их транспортировкой; оплатой труда работников; содержанием зданий, сооружений и инвентаря; хранением, подработкой и упаковкой товаров; рекламой и др. аналогичные по назначению расходы. Их анализ проводится по сумме (РР) и по их уровню (УРрр):

![]()

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |