Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Трудно определимые риски и легко воображаемый дефолт

JPMorgan Chase принял на себя все обязательства Bear Stearns, но справиться с ними будет сложно, особенно если кредитный рынок еще больше ужесточится. Инвестиционные банки рассчитывают на средства не вкладчиков, а оптового рынка, большая часть которого – это краткосрочные ресурсы. Другие крупнейшие инвестбанки Уолл Стрит Goldman Sachs, Lehman Brothers, Merrill Lynch и Morgan Stanley считают случай с Bear Stearns нетипичным, т. к. банкрот не справлялся с рисками ликвидности. Он рассчитывал на финансирование кредитами overnight по сделкам репо, когда дилеры продают ценные бумаги инвесторам, потом на следующий день выкупают у них за чуть большую сумму. Емкость этого рынка составляет $4,5трлн. Когда он дал сбой, Bear Stearns быстро обанкротился.

Аналитики опасаются, что его судьбу могут разделить другие инвестиционные банки и финансовые структуры. Однако определить с большой долей вероятности финансовую уязвимость банков достаточно сложно. Банки имеют множество разных взаимных обязательств и требований. Риски широко распределены по всей системе. Сложно сказать, к чему приведет банкротство одного или нескольких элементов этой системы. Bear Stearns был активным игроком на рынке кредитных дефолтных свопповых операций credit-default swaps (CDS). Этот рынок вырос до $45трлн. Данные CDS позволяют покупателю отделить риск дефолта от других параметров облигации, например, процентной ставки. Но, как это часто случается, финансовые инструменты, которые должны были служить инструментами страхования, стали инструментами спекуляции. В некоторых случаях объемы ресурсов, застрахованные через CDS, больше, чем стоимость облигаций, которые они страхуют.

Еще больший вопрос, который задают эксперты, заключается в том, как определить дефолт. Допустим один проницательный инвестор предвидел падение Bear Stearns и застраховал себя надлежащим образом. Хотя данный инвестиционный банк потерпел финансовое фиаско, он не объявил дефолт по своим долгам. Когда JPMorgan Chase получит над ним полный контроль, риск дефолта еще больше упадет.

ФРС послала следующий сигнал крупнейшим инвестбанкам: «Вы слишком большие, чтобы обанкротиться». В течение марта 2008 года центральный банк США не только резко удешевил стоимость заемных ресурсов, но и подыграл инвестиционным спекулянтам. Не вызывает сомнений, что мир финансов стоит на грани переосмысления своей деятельности.

Урок скандинавов

К сожалению, мир редко учится на ошибках, особенно чужих. Центральные банки и правительства разных стран регулярно ввергают свои государства в рецессии и депрессии. Потом за ошибки монетарного характера платит вся страна, причем очень долго. Например, спасение банковской системы Аргентины после кризиса начала 1980-х обошлось в 55% ВВП. Спасение банковской системы Финляндии в начале 1990-х обошлось в 8% ВВП. Примерно столько же потратили шведы. Эксперты оценивают возможные потери финансового рынка США на около $1,1трлн. менее половины этой суммы придется на американские банки и инвесторов. $460млрд. – это около 3% ВВП. В 1984г. два банка Continental Illinois в США и Johnson Matthey Bankers в Британии были спасены, потому что власти посчитали, что они слишком большие, чтобы обанкротиться. В 1995г. Barings обанкротился, но его не стали спасать. Эти события проходили в период относительного финансового спокойствия.

Уместно вспомнить о том, как вели себя скандинавские страны в начале 1990-х, когда они столкнулись с жестким кризисом. И тогда в Швеции, и сейчас в США банковский кризис последовал за резким взлетом цен на фондовом рынке и рынке недвижимости. Тогда в результате дерегулирования и снижения процентных ставок на рынке появились огромные кредитные ресурсы. Три крупнейшие банка Норвегии были национализированы, но на их спасение норвежцы потратили меньше (2% ВВП), чем финны и шведы. Дания сумела избежать кризиса по причине более жестких правил выдачи кредитов. Норвегия поступила решительно после того как поняла, что три ведущие банка неплатежеспособны.

В 1991 году Швеция пережила один из самых суровых финансовых кризисов в мире за последние 60 лет. Примерно в это же время Япония вступила в финансовый кризис. После дерегулирования банковской сферы в 1985г. шведская экономика быстро ускорила темпы роста. К 1990г. цены на недвижимость и цены фондового рынка выросли более чем в 2 раза. Оптимизм бизнеса зашкаливал. Банки выдавали кредиты практически без ограничений. Потом пришло время отрезвления. С 1990 по 1993гг. ВВП сократился на 6%. Финансовую систему накрыла волна банкротств. Чтобы выйти из кризиса центробанк в один момент в 1992г. поднял ставку рефинансирования до 500%. Правительство выделило $14млрд. на реструктуризацию долгов и национализировало наиболее пострадавший Nordbanken. Плохие долги банков продавались по мизерной цене для новой поддерживаемой государством компании Securum. В определенный момент она владело 2000 зданиями, контролировала промышленные компании, среди которых был химический гигант Nobel Industries с 30 тысячами работающих. Эксперты всполошились такой национализации, но вскоре Securum и ее структура Retriva продали все свои активы. Nordbanken вернулся на фондовый рынок в 1995г. и после серии слияний стал частью крупнейшего скандинавского банка Nordea. Первичные потери составили 4% ВВП. Потом большую часть из них удалось компенсировать за счет продажи активов.

В отличие от Швеции Япония поступила иначе, оставив банки с плохими кредитами на долгие годы. Их объем в конце 2000г. оценивался на $1трлн. В сегодняшней паутине финансового рынка гораздо сложнее сказать, какие банки неплатежеспособны. Поэтому сегодня банкротство британского банка Northern Rock или американского Bear Stearns заканчивается интервенцией ФРС во втором случае и национализацией в первом. Монетарные власти не в состоянии определить, к каким последствиям привело бы их полная ликвидация.

Разница между двумя эпохами

Период 1870 - 1913гг. считается периодом финансовой глобализации. Это было время свободной торговли, мало ограниченной миграции, больших перетоков капитала и развитых финансовых рынков. Добавим, что это был период золотого стандарта, что не мешало мировой экономике бурно развиваться. Глобализация конца XX века явно не дотягивает по уровню свободы к этому периоду. В то время лондонская биржа облигаций, эмитированных «появляющимися экономиками» (emerging economies), была очень хорошо развита. Объем этих ценных бумаг превышал половину ВВП Британии. Флуктуации ежедневно освещались в прессе. Информация об эмитентах, а также об экономической и политической ситуации была открытой и полной. Типичный портфель британского инвестора начала ХХ века был более интернационален и диверсифицирован, чем сегодня. Он включал существенно большую долю ценных бумаг из развивающихся экономик.

Первая мировая война положила конец глобальной интеграции. Великая депрессия и Вторая мировая война добили ее окончательно. Международные финансовые потоки восстановились в 1970-х, но по-настоящему они начали работать только в конце ХХ века, работать на уровне до 1914-ого года.

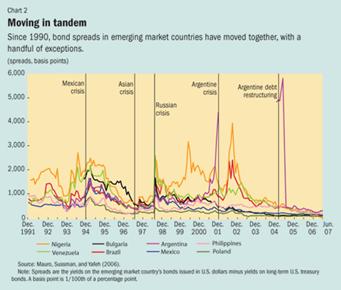

Несмотря на многие схожие элементы, между 1870-1913 и нынешним периодом глобализации есть существенное отличие. Это разница в характере изменения спрэдов по суверенным облигациям. Исторически спрэд по суверенным облигациям определяется, как доход по облигациям развивающихся экономик, эмитированных в фунтах стерлингов на Лондонской фондовой бирже за минусом доходности по британским облигациям. Сегодня разница в том, что облигации эмитируют в долларах, а от их доходности отнимают доходность по долгосрочным облигациям казначейства США.

До 1914г. спэды по облигациям двигались в тандеме по траектории, которая была специфична для данной страны и региона. Т. е. финансовые рынки реагировали на специфические для страны события и условия. В 1990-ые такой порядок изменений спрэдов был разрушен. Это значит, что резкое увеличение спрэда, например, на 200 базовых пунктов в 1990-х происходило сразу в нескольких развивающихся экономиках, в то время как до 1914г. такое наблюдалось только в одной стране.

Бен-вертолет хуже терминатора

В феврале 2008г. инфляция в США составляла 4%, а базовая инфляция (без продовольствия и топлива) – 2,3%. Таким образом, краткосрочные процентные ставки в СШа стали отрицательными. Раньше такое случалось только в конце рецессии или сразу после нее. В зоне евро инфляция ниже, но все равно она самая высокая за последние 14 лет – 3,5% (март 2008). Это гораздо больше установленного потолка в 2%.

Бен Бернанки, председатель ФРС, является горячим поклонником использования низких процентных ставок для борьбы с дефляцией. Он отказывается учитывать резкий рост цен на фондовом рынке, чтобы адаптировать политику ФРС. Этот ментальный сдвиг в руководстве ФРС увеличивает угрозу не только для американской, но и для мировой финансовой системы. Он является сторонником концепции финансового акселератора, при помощи которого, с точки зрения данной теории, происходит ухудшение экономического состояния.

Не все руководители региональных банков ФРС поддерживают политику Б. Бернанки. Есть сторонники более жестких мер. Тем не менее, именно взгляды Бена-вертолета сегодня преобладают. Для предотвращения кризиса ипотечного кредитования ФРС предложил новую программу для выдачи экстренных кредитов для 20 так называемых первичных дилеров (primary dealers). Речь идет об инвестиционных банках, которые делают бизнес непосредственно с ФРС и покупают большинство ценных бумаг казначейства. По мнению П. Кругмана потери капитала от раздувания жилищного пузыря составят $6 - 7трлн. Большая часть этих следок не была бы никогда реализована, если бы ФРС не стимулировал финансовый сектор своей непродуманной монетарной политикой. Потери по другим ценным бумагам тоже могут превысить $1трлн.

Поведение ФРС вызывает все больше критики как у американских аналитиков, так и у правительств разных стран, которые привязались к доллару и сейчас импортируют американскую инфляцию. ФРС предоставил кредит в $200млрд. на 28 дней. В результате этой экстренной меры произошел резкий подъем цен акций находящихся в сложном положении заемщиков Fannie Mae, Freddie Mac и Washington Mutual. Как пишет один из аналитиков Merrill Lynch, «последние эксперименты, равно как и предыдущие нововведения, не решают основной кредитной проблемы, не улучшают материальное положение и не поднимают платежеспособность тех институтов, которые пострадали от финансовых проблем».

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |