Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Динамика цен на существующие дома для одной семьи, 1988 – 2007

Период | Индекс повторяющихся сделок | Городскйо индекс S&P/Case-Shiller |

1988:Q1 | 6.38 | 11.71 |

1989:Q1 | 5.75 | 10.89 |

1990:Q1 | 5.07 | 4.67 |

1991:Q1 | 0.62 | -5.34 |

1992:Q1 | 1.99 | -0.32 |

1993:Q1 | 1.47 | -1.64 |

1994:Q1 | 3.79 | -0.73 |

1995:Q1 | 2.44 | 1.22 |

1996:Q1 | 3.37 | -0.15 |

1997:Q1 | 2.69 | 2.12 |

1998:Q1 | 4.11 | 6.55 |

1999:Q1 | 5.77 | 8.87 |

2000:Q1 | 6.37 | 11.48 |

2001:Q1 | 6.97 | 14.41 |

2002:Q1 | 6.59 | 7.95 |

2003:Q1 | 7.63 | 15.23 |

2004:Q1 | 8.04 | 14.92 |

2005:Q1 | 9.44 | 18.72 |

2006:Q1 | 8.99 | 13.79 |

2007:Q1 | 3.33 | -1.22 |

2007:Q2 | 2.90 | -3.35 |

2007:Q3 | 1.94 | -4.91 |

2007:Q4 | -0.32 | -8.27 |

Источник: Monetary Policy Report to the Congress. Federal Reserve System. February 27, 2008

Ставки по ипотечным кредитам 2001 – 2008

Период | Фиксированная ставка | Плавающая ставка |

3 января 2001 | 7.07 | 6.86 |

2 января 2002 | 7.14 | 5.26 |

1 января 2003 | 5.85 | 4.06 |

7 января 2004 | 5.87 | 3.76 |

5 января 2005 | 5.77 | 4.10 |

4 января 2006 | 6.21 | 5.16 |

6.18 | 5.42 | |

4 июля 2007 | 6.63 | 5.71 |

6.07 | 5.47 | |

20 февраля 2008 | 6.04 | 4.98 |

Источник: Monetary Policy Report to the Congress. Federal Reserve System. February 27, 2008

Динамика темпов роста невыплаты по ипотечным субстандартным и стандартным кредитам 2001 – 2007, %

Источник: Monetary Policy Report to the Congress. Federal Reserve System. February 27, 2008

Рост кумулятивного числа дефолтов по субстандартным ипотечным кредитам 2/28, по годам выдачи кредитов, %

Источник: Monetary Policy Report to the Congress. Federal Reserve System. February 27, 2008

Ставки сбережения физических лиц США 1984 – 2007

Источник: Monetary Policy Report to the Congress. Federal Reserve System. February 27, 2008

Изменение доли финансовых обязательств домашних хозяйств США к их располагаемому доходу 1992 – 2007, %

d

d

Источник: Monetary Policy Report to the Congress. Federal Reserve System. February 27, 2008

Валовая прибыль нефинансовых корпораций, % секторального ВВП 1979 – 2007

Источник: Monetary Policy Report to the Congress. Federal Reserve System. February 27, 2008

Доля дефолтов по корпоративным облигациям, 1992 – 2008, %

Источник: Monetary Policy Report to the Congress. Federal Reserve System. February 27, 2008

Динамика долга федерального правительства 1960 – 2007

Источник: Monetary Policy Report to the Congress. Federal Reserve System. February 27, 2008

Баланс внешней торговли и текущего счета США 1999 – 2007

Источник: Monetary Policy Report to the Congress. Federal Reserve System. February 27, 2008

Динамика цена нефти и нетопливных товаров в США, 2003 – 2008

Источник: Monetary Policy Report to the Congress. Federal Reserve System. February 27, 2008

Рентабельность коммерческих банков 1988 – 2007

Источник: Monetary Policy Report to the Congress. Federal Reserve System. February 27, 2008

Общие активы инвестиционных фондов в зоне евро, в млрд. евро

Источник: Европейский центральный банк 2008 март

Общий объем и валовой выпуск ценный бумаг (кроме акций), осуществляемый резидентами зоны евро

Источник: Европейский центральный банк 2008 март

Доходность по государственным облигациям в отдельных странах 2004 – 2008

Источник: Monetary Policy Report to the Congress. Federal Reserve System. February 27, 2008

Обменный курс доллара США к отдельным валютам 2004 – 2008

Источник: Monetary Policy Report to the Congress. Federal Reserve System. February 27, 2008

Изменение потребительских цен в отдельных странах, 2004 – 2008

Источник: Monetary Policy Report to the Congress. Federal Reserve System. February 27, 2008

Официальные и тагетированные процентные ставки в отдельных странах 2004 – 2008

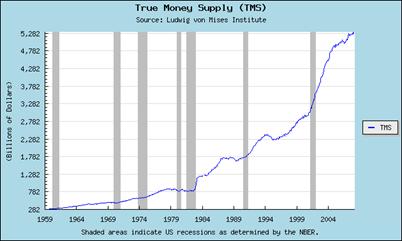

Австрийское определение предложения денег в США*

www. mises. org

*Настоящее предложение денег (True Money Supply (TMS) было сформулировано М. Ротбардом. Оно еще называется австрийским. Данный индикатор отражает количество денег в экономике, которое доступно для немедленно обмена. В отличие от традиционных показателей TMS не допускает двойного счета. Например, акции MMMF в показателе TMS не учитываются, поскольку они представляют акции в портфеле высоколиквидных, краткосрочных инвестиций, которые необходимо продать за деньги прежде чем эти акции можно выкупить.

[1] Использованы данные из книги Recent Financial Crises. Analysis. Challenges and Implications под редакцией Lawrence R. Klein and Tayyeb Shabbir, материалы журналов Economist, Fortune, Forbes за февраль – март 2008г.

[2] Subprime означает «субстандартный». Этот термин используется для обозначения высокорисковых ипотечных кредитов. Ипотечные кредиты subprime – высокорисковые займы. Вероятность их полной выплаты ниже, чем в других категориях займов. Они выдаются людям, которые иногда испытывают проблемы с выплатами или имеют плохую кредитную историю. Практика выдачи кредитов subprime возникла в середине 90-х гг., чтобы облегчить покупку жилья потребителям, в особенности с низким уровнем доходов. Сегмент subprime тогда представлял лишь 10% всего рынка непогашенных займов. В 2005 - 2006гг. рынок субстандартных кредитов расширился до 20 - 25% всего ипотечного сегмента. Сейчас такие кредиты представляют самый большой риск для финансовой системы США. В 2006г. кредиторы subprime начали более агрессивно привлекать клиентов. Увеличение объема выдаваемых кредитов subprime было вызвано более высокими стандартами кредитования на фоне быстрого роста цен на жилье. В результате доступность жилья достигла такой степени, что многие заемщики для получения займа обманывали кредиторов в отношении своих финансовых ресурсов, не принимая во внимание собственную неспособность производить необходимые выплат по ипотеке. Например, около 50% всех заемщиков subprime за последние 2 года нужно было предоставить кредиторам минимальную информацию о своих доходах.

[3] Превращение неликвидных активов (выданных займов, ипотек) в обращающиеся на рынке ценные бумаги; осуществляется путем группировки неликвидных активов со схожими параметрами и выпуска ценных бумаг, обеспеченных этими пулами активов.

[4]Structured Investment Vehicle — SIV (структурная инвестиционная компания) — разновидность спецюрлиц, которые финансируют покупку своих активов (в основном высоконадежных ценных бумаг) посредством выпуска коммерческих бумаг и/или среднесрочных долговых обязательств. В случае дефолта SIV может возникнуть необходимость ликвидации его активов, поэтому присваиваемые рейтинги SIV отражают риски, связанные с ухудшением кредитного качества портфеля и снижением рыночной стоимости активов. Структурная инвестиционная компания – это фонд, который занимает деньги путем выпуска краткосрочных ценным бумаг по низким процентам и затем выдает их в качестве кредитов путем покупки долгосрочных ценных бумаг с большими процентными ставками, зарабатывая для инвесторов прибыль на разнице.

[5] Dresdner Bank AG создал свой фонд по работе с SIV. Буквально за июль 2007г. его активы сократились с $31,2 млрд. до $18,8 млрд., В результате банк выдал своей структуре кредит. Ранее о американский Citigroup (C) и британский HSBC (HBC) также поддержали свои фонды структурированных инвестиций (structured investment vehicles, SIVs), предоставив им финансовую помощь. По данным агентства Moody’s Investors Service, суммарные активы всех SIV мира с августа 2007 года сократились на $100 млрд. в результате краха на рынке ипотеки для заемщиков с низким кредитным рейтингом в США.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |