Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Так же выделяют простой и сложный метод сбыта:

Простой метод сбыта содержит в сбытовой цепи два звена — производитель и потребитель, т. е. специальные сбытовые организации отсутствуют. При простом методе сбыта нередко используют бартерные сделки, личные продажи товара.

Сложный метод сбыта состоит из большого числа звеньев: собственных подразделений, независимых сбытовых посредников, оптовиков, розничных фирм и т. п. При сложном методе сбыта используются товарные биржи, торги, ярмарки, выставки, свободные экономические зоны, лизинговые операции, инжиниринг и другие организационные формы продвижения товара на рынок.[3]

Выбор предприятием того или иного метода сбыта осуществляется в зависимости от конкретных условий рынка, объема реализуемого товара и маркетинговой стратегии предприятия. Обычно, особенно если предприятие крупное, существующие методы сбыта и его организационные формы комбинируют в зависимости от рынка, товара.

1.3Показатель эффективности сбытовой деятельности предприятия

Показатели эффективности определяют финансово – хозяйственную эффективность деятельности предприятия. По этим показателям рассчитываются объем доходов и прибыли.

Сбытовую деятельность предприятия целесообразно анализировать по следующим направлениям:

o анализ выполнения договорных обязательств перед покупателями по поставкам продукции;

o анализ качества поставляемой покупателям продукции;

o анализ показателей результативности сбытовой деятельности;

o анализ влияния сбытовой деятельности на прибыль предприятия.

При анализе выполнения договорных обязательств по поставкам продукции определяется процент выполнения договорных обязательств.

где Опд - объем поставок продукции предприятием за определенный период в соответствии с заключенными договорами;

Оп - объем недопоставки продукции за определенный период.

Большое значение для каждого предприятия имеет качество производственной продукции, которое является одним из определяющих показателей ее конкурентоспособности.[23]

К основным показателям эффективности сбытовой деятельности предприятия относятся:

коэффициент затоваренности готовой продукцией, который характеризует снижение спроса на товар и определяется как отношение объема нереализованной продукции к объему продаж;

коэффициент эффективности рекламы и стимулирования сбыта — отношение затрат на рекламу и стимулирование сбыта к приросту прибыли от реализации;

коэффициент загрузки производственной мощности предприятия — отношение объема выпуска продукции к производственной мощности;

рентабельность продаж — отношение прибыли от реализации к производственной прибыли. [6]

Показатели прибыли характеризуют абсолютный финансовый эффект хозяйственной деятельности предприятия. А рентабельность или прибыльность определяет относительный размер прибыли, используемый для объективной оценки конечных результатов деятельности предприятия.

Повышению рентабельности предприятия способствует:

увеличение прибыли на основе роста производства и реализации продукции,

снижения себестоимости продукции, лучшего использования машин и оборудования, экономного расходования сырья и материалов,

предупреждения неоправданных расходов, сокращения потерь и простоев, повышение производительности труда.

Различают следующие виды рентабельности:

Общая рентабельность рассчитывается по формуле:

R= Пб / Ф

где: R – общая рентабельность;

Пб – балансовая прибыль (убыток);

Ф – среднегодовая стоимость основных производственных средств, нематериальных активов и материальных оборотных средств.

Показатель рентабельности предприятия характеризует размер прибыли на один рубль стоимости производственных фондов (основных и оборотных средств). Уровень рентабельности предприятия является общим показателем, так как он характеризует эффективность всей деятельности предприятия, включая виды деятельности, непосредственно не связанные с производством продукции (работ, услуг). Например, доходы от сдачи имущества в аренду, доходы, выплаченные по акциям, облигациям и другим ценным бумагам. Если исчисленное значение R больше единицы, предприятие считается рентабельным, если меньше — убыточным, если равно единице — безубыточным.

Рентабельность реализованной продукции детализирует общий показатель рентабельности и рассчитывается по формуле:

R= Пр/ Z

где: R – рентабельность реализованной продукции;

Пр – прибыль от реализации продукции (работ, услуг);

Z – затраты на производство продукции (полная ее себестоимость).

Рентабельность активов. Этот коэффициент показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы, и рассчитывается по формуле:

Рентабельность

активов = чистая прибыль / средняя стоимость активов * 100 (имущества)

Рентабельность собственного капитала показывает эффективность использования средств, принадлежащих собственникам предприятия. Служит основным критерием при оценке уровня котировки акций на бирже и рассчитывается по формуле:

Рентабельность

Собственного = чистая прибыль / источники собственных средств * 100 (капитала)

Рентабельность продаж (оборота) показывает, какую прибыль имеет предприятие с каждого рубля реализованной продукции, рассчитывается по формуле:

Рентабельность

продаж = прибыль от реализации / объем продаж * 100

(оборота) [15]

Эффективность сбытовой деятельности часто ассоциируется с ростом объемов прибыли или с ростом рентабельности. Но более высокая прибыль может быть получена только за счет повышения цены, а это грозит предприятию значительной потерей доли рынка. Основными принципами организации эффективного сбыта являются:

обеспечение высокой гарантированности сбыта;

ориентация производства на удовлетворение потребностей рынка;

рациональное использование собственных, заемных, арендных ресурсов;

максимизация прибыли;

К показателям результативности сбытовой деятельности прежде всего относится объем реализации продукции. Этот показатель для анализа следует принимать или в натуральных единицах измерения, или в сопоставимых ценах, чтобы исключить влияние цен на рост объема реализации продукции.

Активность сбытовой деятельности можно оценить также количеством заключенных и выполненных контрактов с покупателями.

Определяется этот показатель путем деления объема реализованной продукции за определенный период к количеству выполненных за этот период контрактов с покупателями.

Коэффициент оборачиваемости запасов готовой продукции (К^.) определяется по формуле:

где Р - объем реализованной продукции за определенный период, тыс. руб.;

3 - средний запас готовой продукции за указанный период.

С помощью показателя "Объем реализованной продукции в расчете на одного сотрудника отдела сбыта" можно дать оценку изменения производительности труда работников этого отдела предприятия.

Стремясь увеличить свою прибыль, предприниматели особо тщательно изучают возможности снижения общей суммы постоянных и переменных расходов.

Использование во внутреннем анализе предприятия деления производственных и сбытовых расходов на постоянные и переменные, а также категории маржинальной прибыли, точки безубыточности предприятия позволяет установить количественную зависимость между величиной прибыли и объемом сбыта, уровнем цен, структурой ассортимента продукции, расходами на рекламу и решить ряд других задач.

Постоянные расходы в сумме с прибылью от реализации называются маржинальной прибылью (Л ):

где П - чистая прибыль от реализации продукции;

С - постоянные расходы предприятия.

Маржинальную прибыль можно представить также, как превышение выручки от реализации над величиной переменных затрат:

где R - выручка от реализации продукции;

V - переменные расходы предприятия.

Удельная маржинальная прибыль есть превышение удельной продажной цены (Ц) над величиной переменных затрат на единицу продукции (У^)'. [20]

В странах с рыночной экономикой при анализе очень широко применяются такие показатели, как точка безубыточности предприятия, точка равновесия продаж или точка критического объема продаж, имеющие одно и то же значение.

Точка безубыточности предприятия (Кб) - это объем реализации продукции (выручка от продаж), равный затратам на производство и сбыт продукции. Точка безубыточности (в натуральных единицах) определяется по формуле

Для определения точки безубыточности применяется также формула:

где а = У/К. [8]

Коэффициент маржинальной прибыли (К^) определяется как доля маржинальной прибыли от объема продаж: [20]

Предприятие считается ликвидным, если оно в состоянии выполнять свои краткосрочные обязательства, реализуя текущие активы (оборотные средства).

К показателям ликвидности относятся:

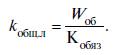

– коэффициент общей ликвидности (k общ. л), т. е. коэффициент покрытия, который выражает соотношение между оборотными (текущими) активами фирмы (Wоб) и краткосрочными (текущими) обязательствами (Кобяз), т. е.

Кроме показателя общей ликвидности используется коэффициент быстрой ликвидности (kбл).

Он аналогичен коэффициенту общей ликвидности, однако характеризует способность компании компенсировать краткосрочные задолженности за счет высоколиквидных составляющих оборотных средств.

![]()

Финансовое состояние фирмы характеризуется ее способностью немедленно оплатить краткосрочные обязательства. Такую платежеспособность отражает показатель абсолютной ликвидности (kабсл), который представляет собой отношение величины денежных средств фирмы к краткосрочным обязательствам, т. е.[15]

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |