Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Оценка страховых резервов для учета будущих выплат при расчете нетто-премии

При оценке страховых резервов использовался базовый метод цепной лестницы с учетом трендов изменения коэффициентов развития и оценкой влияния «хвоста». Статистической базой являлись таблицы «Формы для расчета тарифов по ОСАГО», содержащие два вида треугольников развития убытков: за период с 01.07.2003 по 30.06.2013, а также по договорам, заключенным в период с 01.07.2009 по 30.06.2013.

В результате расчетов были оценены коэффициенты развития убытков и получена оценка корректирующего коэффициента технической нетто-премии для целей учета будущих страховых выплат (страховых резервов), которая составила 1.21.

Расчет коэффициента инфляции среднего размера убытка

«Формы отчетности для расчета страховых тарифов» содержат первичные данные за период с 01.07.2009 по 30.06.2013. Средние размеры убытка, рассчитанные по таким данным, отражают средний убыток за весь период наблюдений. Однако значение среднего размера убытка год от года изменяется под действием инфляции и других факторов, что необходимо учесть при расчете страховой премии по договорам, заключенным в период с июля 2014 г. по июнь 2015 г. Для такого учета техническая нетто-премия корректируется (из табл. 3) с помощью коэффициента инфляции среднего размера убытка, процедура расчета которого прописана в Методике расчета страховых тарифов.

В соответствие с Методикой, оценка коэффициента инфляции среднего размера убытка ![]() , осуществляется по следующей формуле:

, осуществляется по следующей формуле:

![]() ; (1)

; (1)

где:

![]() - средний размер убытка по договорам, заключенным в период с 2 п/г 2014 г по 1 п/г 2015 г.

- средний размер убытка по договорам, заключенным в период с 2 п/г 2014 г по 1 п/г 2015 г.

![]() - средний размер убытка по договорам, заключенным в период с 2 п/г 2009 г по 1 п/г 2013 г.

- средний размер убытка по договорам, заключенным в период с 2 п/г 2009 г по 1 п/г 2013 г.

Основной задачей для проведения расчетов по формуле 1 является прогноз изменения среднего размера убытка на несколько лет вперед, так как выплаты по договорам, заключенным в период 2 п/г 2014 г по 1 п/г 2015 г, могут осуществляться в течение ряда лет.

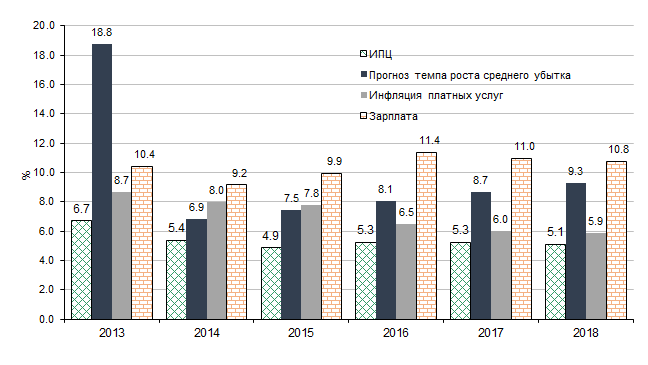

Прогноз изменения среднего размера убытка строился экстраполяцией исторических значений показателя. При этом было показано, что полученные оценки хорошо согласуются с макроэкономическими показателями (индексом потребительских цен, инфляцией платных услуг, темп роста зарплаты), взятыми из официального прогноза Минэкономразвития (см. рис. 1).

Рис. 1 Сравнительный анализ прогноза темпов роста среднего размера убытка со значениями показателей макроэкономического прогноза РФ, %

Примечание: За 2013 год приведено фактическое увеличение среднего размера убытка по ОСАГО (далее - прогнозная оценка).

Оценка коэффициента инфляции среднего размера убытка, рассчитанная по формуле 1, составила 1.36.

Коэффициента изменения частоты страхового случая

Необходимость корректировки частоты возникает по той же причине, что и среднего размера убытка. Процедура расчета коэффициента изменения частоты страхового случая ![]() регламентирована Методикой.

регламентирована Методикой.

В соответствие с Методикой коэффициент ![]() , учитывающий влияние изменения частоты страхового случая, рассчитывался по следующей формуле:

, учитывающий влияние изменения частоты страхового случая, рассчитывался по следующей формуле:

![]() (2)

(2)

Прогноз изменения размеров частоты страхового случая строился экстраполяцией исторических значений показателя. При этом было показано, что полученная оценка показателя хорошо согласуется со значениями частоты страхового случая по страхованию гражданской ответственности владельцев транспортных средств в Европейских странах.

В результате оценка коэффициента изменения частоты страхового случая, рассчитанная по формуле 2, составила ![]() .

.

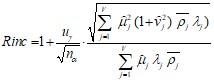

Оценка рисковой надбавки

В соответствии с Методикой для обеспечения финансовой устойчивости страховых компаний, нетто-премия должна включать рисковую надбавку, которую определяют по формуле:

, (3)

, (3)

где:

![]() – частота страховых случаев у j-ого риска (под риском понимается уровень фактора тарификации тип ТС или территория преимущественного использования);

– частота страховых случаев у j-ого риска (под риском понимается уровень фактора тарификации тип ТС или территория преимущественного использования);

![]() – средний размер убытка у j-ого риска

– средний размер убытка у j-ого риска

![]() – усредненная по всему рынку доля j-ого риска в общей экспозиции;

– усредненная по всему рынку доля j-ого риска в общей экспозиции;

![]() – минимальное количество договоров у страховой компании, входящей в пул компаний, охватывающих

– минимальное количество договоров у страховой компании, входящей в пул компаний, охватывающих ![]() % рынка ОСАГО;

% рынка ОСАГО;

![]() – множитель, определяющий вероятность

– множитель, определяющий вероятность ![]() для рисковой надбавки;

для рисковой надбавки;

![]() - коэффициент вариации у j-ого риска.

- коэффициент вариации у j-ого риска.

Коэффициент вариации оценивается на основании первичных данных «Формы для расчета страховых тарифов» по следующим формулам:

![]()

![]()

где:

![]() – соответственно k-ый убыток по j-ому риску, число страховых случаев и число заключенных договоров по j-ому риску;

– соответственно k-ый убыток по j-ому риску, число страховых случаев и число заключенных договоров по j-ому риску;

![]() - число страховых случаев по j-ому риску.

- число страховых случаев по j-ому риску.

По формуле (3) рассчитываются рисковые надбавки для фактора тарификации «Тип ТС».

В табл. 4 приведены значения показателей, необходимых для расчета рисковой надбавки по формуле (3).

Таблица 4

Исходные данные для расчета рисковой надбавки по фактору «тип ТС»

Тип ТС | Доля на рынке, | Частота, %

| Средний размер убытка ( с учетом резервов)

| Коэффициент вариации |

Легковые а/м физ. лица | 0.823 | 6.33 | 28 767 | 1.228 |

Легковые а/м юр. лица | 0.051 | 6.27 | 29 024 | 1.175 |

Прицепы к легковым а/м | 0.000 | 0.60 | 39 147 | 1.089 |

Такси | 0.002 | 26.10 | 26 261 | 1.185 |

Грузовые а/м до 16 т | 0.039 | 6.18 | 34 496 | 1.120 |

Грузовые а/м свыше 16 т | 0.024 | 8.58 | 39 094 | 1.039 |

Прицепы к грузовым а/м | 0.017 | 2.48 | 37 537 | 1.040 |

Автобусы до 20 мест | 0.006 | 8.85 | 29 134 | 1.159 |

Автобусы свыше 20 мест | 0.006 | 13.51 | 30 193 | 1.153 |

Автобусы такси | 0.002 | 25.72 | 28 411 | 1.144 |

Троллейбусы | 0.000 | 30.95 | 25 243 | 1.191 |

Трамваи | 0.000 | 7.37 | 39 109 | 1.015 |

Тракторы | 0.019 | 1.14 | 34 065 | 1.070 |

Прицепы к тракторам | 0.005 | 0.17 | 33 459 | 1.092 |

Мотоциклы и мотороллеры | 0.006 | 1.01 | 31 851 | 1.098 |

Подставляя значения ![]() и

и ![]() в формулу (3) был определен размер рисковой надбавки, который составил - 1.044.

в формулу (3) был определен размер рисковой надбавки, который составил - 1.044.

Расчет нетто-премии для каждого типа ТС

Согласно Методике значение нетто-премии (NP) определяется исходя из значений технической нетто-премии (табл. 3) и коэффициентов по следующей формуле:

![]() (4)

(4)

где:

![]() - тип транспортного средства;

- тип транспортного средства;

![]() - техническая нетто-премия;

- техническая нетто-премия;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |