Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

![]() - коэффициент учета страховых резервов;

- коэффициент учета страховых резервов;

![]() - коэффициент, учитывающий влияние инфляции на средний размер выплат по страховому случаю;

- коэффициент, учитывающий влияние инфляции на средний размер выплат по страховому случаю;

![]() - коэффициент, учитывающий влияние изменения частоты страхового случая;

- коэффициент, учитывающий влияние изменения частоты страхового случая;

![]() - рисковая набавка;

- рисковая набавка;

KBM = 0.88 - средневзвешенное значение коэффициента Бонус-малус.

Значения нетто-премии, рассчитанные по формуле 4, приведены в табл. 5.

Таблица 5

Нетто-премия для базового уровня по модели с учетом корректировки, учитывающей влияние применения системы Бонус-малус

(![]() )

)

Тип ТС | Нетто-премия, руб. |

Легковые а/м физ. лица | 1 805 |

Легковые а/м юр. лица | 2 015 |

Прицепы к легковым а/м* | 241 |

Такси | 6 868 |

Грузовые а/м до 16 т | 2 368 |

Грузовые а/м свыше 16 т | 3 460 |

Прицепы к грузовым а/м* | 1 107 |

Автобусы до 20 мест | 2 670 |

Автобусы свыше 20 мест | 4 384 |

Автобусы такси | 6 473 |

Троллейбусы | 8 014 |

Трамваи | 2 915 |

Тракторы | 1 573 |

Прицепы к тракторам* | 199 |

Мотоциклы и мотороллеры | 407 |

Расчет брутто-премии для каждого типа ТС (базовый страховой тариф)

В соответствии со структурой страхового тарифа, определенной Постановлением Правительства № 000, нетто-премия (НП), предназначенная для обеспечения текущих страховых выплат, составляет 77% от брутто-премии. Поэтому страховая брутто-премия вычисляется по следующей формуле:

![]()

Размер брутто-премии приведен в табл. 6.

Таблица 6

Расчет брутто-премии для базового уровня модели

(![]() )

)

Тип ТС | Брутто-премия (модель) | Корректирующий коэффициент | Брутто-премия (Постановление № 000) |

Легковые а/м физ. лица | 2 345 | 1.00 | 2 345 |

Легковые а/м юр. лица | 2 616 | 2.07 | 1 264 |

Прицепы к легковым а/м | 313 | 1.00 | 313 |

Такси | 8 919 | 1.17 | 7 620 |

Грузовые а/м до 16 т | 3 075 | 1.50 | 2 049 |

Грузовые а/м свыше 16 т | 4 493 | 1.61 | 2 784 |

Прицепы к грузовым а/м | 1 438 | 1.00 | 1 438 |

Автобусы до 20 мест | 3 468 | 1.54 | 2 246 |

Автобусы свыше 20 мест | 5 693 | 1.86 | 3 068 |

Автобусы - такси | 8 407 | 1.10 | 7 650 |

Троллейбусы | 10 408 | 2.00 | 5 195 |

Трамваи | 3 786 | 2.06 | 1 837 |

Трактора | 2 042 | 1.63 | 1 253 |

Прицепы к тракторам | 259 | 1.00 | 259 |

Мотоциклы и мотороллеры | 529 | 1.08 | 489 |

В действующей системе тарификации, согласно Постановлению Правительства № 000, при расчете страховой премии базовый страховой тариф по юридическим лицам домножается на коэффициент КО, тождественно равный значению коэффициента для договоров, не предусматривающих ограничение на число водителей (в текущем расчете 2.07). Для того, чтобы преобразовать брутто-премию в логику действующей системы тарификации, необходимо разделить брутто-премию (модель), приведенную в табл. 6, на средневзвешенный коэффициент КО для юридических лиц по каждому типу ТС.

Сравнительный анализ предлагаемых и действующих страховых тарифов по ОСАГО

В данном разделе представлены результаты сравнительного анализа действующей и расчетной системы тарификации по ОСАГО в целом, включая брутто-премию и коэффициенты страхового тарифа. Для проведения такого анализа действующая и расчетная система тарификации были наложены на распределение экспозиции по тарифным ячейкам и рассчитаны средние размеры премии по всему рынку ОСАГО и отдельным страховым сегментам.

Расчеты показали, что применение коэффициентов страховых тарифов и базовых страховых тарифов, полученных в рамках текущей работы, приводит к увеличению общего объема премии на 11.79%. Т. е. действующие тарифы по ОСАГО необходимо увеличить в среднем на 11.79%, чтобы они стали адекватными для договоров, которые будут заключены в период с июля 2014 г. по июнь 2015 г.

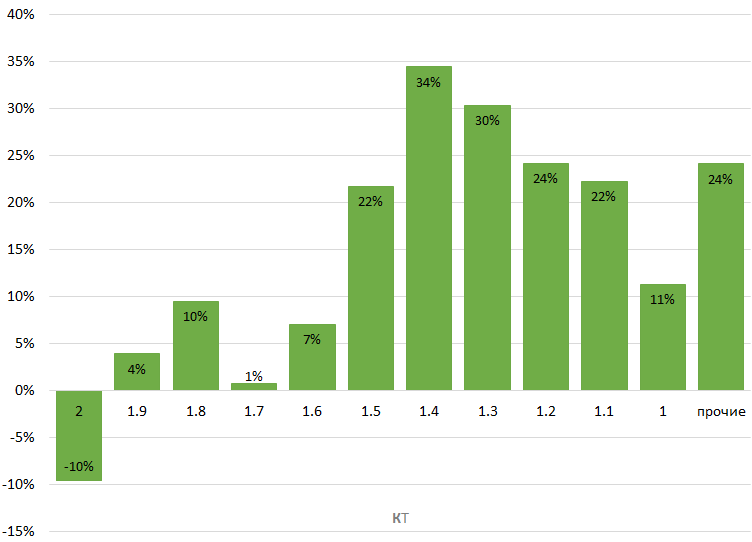

На рис. 2 приведено сравнение действующей и расчетной премии в разрезе территорий преимущественного использования, из которого видно, что основное влияние на соотношение оказали оценки коэффициентов КТ.

Рис. 2 Сравнение предлагаемых тарифов с действующими в разрезе КТ

В Приложении 1 приведены оценки базовых страховых тарифов и коэффициентов страховых тарифов согласно действующей системе тарификации. Результаты, приведенные в Приложении 1, получены при объединении поименованных городов в группы согласно действующим значениям коэффициента К 2 приведены аналогичные оценки базовых страховых тарифов и коэффициентов страховых тарифов в случае когда для каждого поименованного города была получена своя оценка коэффициента КТ. Отметим, что обе системы тарификации (Приложения 1 и 2) эквиваленты и приводят к одинаковому увеличению общего объема премии на 11.79%.

II. Анализ влияния изменений законодательства по ОСАГО в части определения страховых выплат при причинении ущерба имущества на размер страховых выплат

Особенности структуры статистической информации

При оценке распределения выплат по страховым полисам ОСАГО необходимо учитывать то обстоятельство, что по действующему законодательству их максимальный размер на пострадавшего не может превышать 120 тысяч рублей. Другими словами, эмпирические данные представляют из себя однократно цензурированную выборку с правосторонним цензурированием в неслучайной точке, равной максимальному размеру выплат.

На рис. 3 приведена принципиальная схема такой выборки. На горизонтальной оси указывается размер страхового возмещения по каждому страховому случаю (вертикальная ось). Если размер страхового возмещения меньше лимита ответственности (в данном примере 120 тыс. руб.), то он регистрируется страховщиком точно (на схеме в таких случаях сплошная линия заканчивается залитым кружком), в противном случае – страховщик выплачивает максимальную сумму 120 тыс. руб., которая и отражается в его отчетности (на схеме в таких случаях сплошная линия заканчивается стрелкой). При этом фактический размер ущерба не регистрируется, из отчетности страховщика о нем известно только то, что он больше лимита ответственности. Такие наблюдения принято называть цензурированными справа, т. к. информация о размере страхового возмещения свыше лимита ответственности цензурируется/вытирается справа. Цензурированная информация представлена на схеме справа от лимита ответственности, в виде пунктирных линий. Понятно, что эта информация была бы доступна, если бы лимита ответственности не было, и страховщик фиксировал бы размер страхового возмещения точно.

Рис. 3. Принципиальная схема однократно цензурированной справа выборки

На практике статистика имеет еще более сложную структуру – на момент сбора информации многие (но какие именно, неизвестно) убытки менее 120 тыс. руб. также являются цензурированными справа. Дело в том, что в ОСАГО нет четкого критерия, в соответствии с которым конкретный убыток считается урегулированным полностью. Всегда существует не нулевая вероятность того, что страховые выплаты возобновятся в будущем (сумма указанных выплат составляет резервы заявленных, но не урегулированных убытков (РЗНУ)). Поэтому на момент сбора информации относительно каждого конкретного убытка существует неопределенность – не известно, является ли он урегулированным или все еще остается не урегулированным (цензурированным).

В этих условиях логично было бы предположить, что такие убытки являются цензурированными справа (как и в случае с убытками равными 120 тыс. руб.). Однако выборка, в которой все наблюдения цензурированы справа, не информативна – по ней невозможно определить параметры функции распределения убытков. Это обстоятельство потребовало поиска иных решений. В настоящей работе проблема решалась путем преобразования статистических данных в интервально цензурированные, то есть для каждого убытка определялся минимальный интервал который содержит полностью урегулированный убыток с вероятностью практически равной единице. Схематично указанные преобразования данных приведены на рис. 4, где пунктирные линии означают цензурирующее множества, то есть множество возможных значений убытка после того, как он будет полностью урегулирован.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |