Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

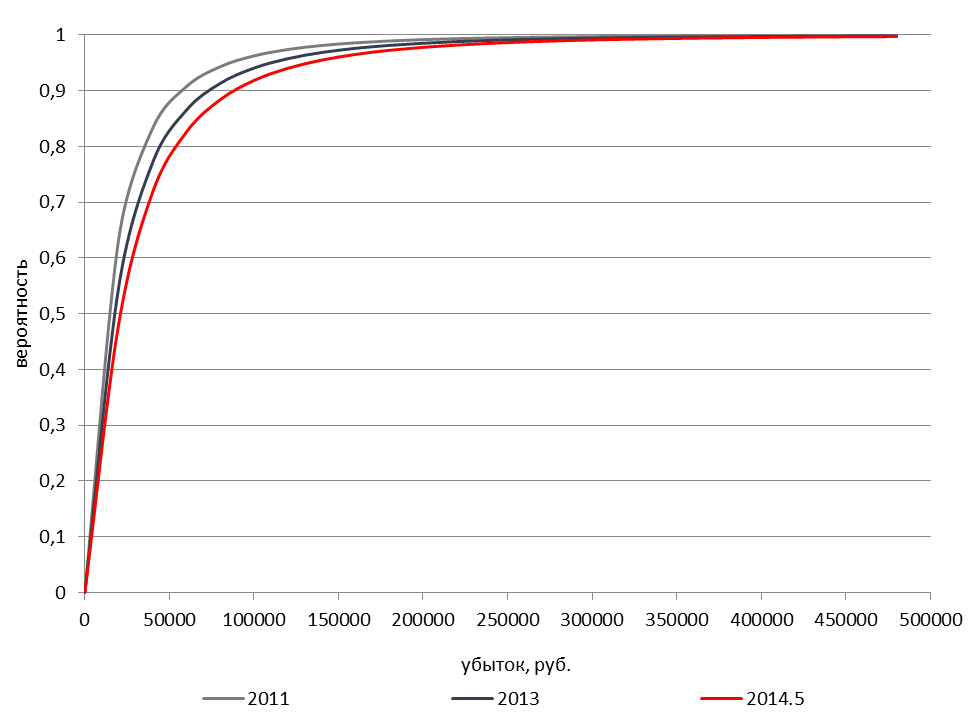

Рис. 6 Функции распределения размера страховых выплат в 2010-2014 годах

Таблица 7

Рост среднего убытка в зависимости от даты повышения лимита ответственности со 120 до 400 тыс. руб.

Дата повышения лимита ответственности | Лимит 120 тыс. руб. | Лимит 400 тыс. руб. | |

F(T) | F(T) | ∆S, руб. | |

2010.0 | 0.9802 | 0.9991 | 2893.37 |

2011.0 | 0.9742 | 0.9988 | 3781.60 |

2012.0 | 0.9668 | 0.9982 | 4891.72 |

2013.0 | 0.9578 | 0.9975 | 6263.52 |

2014.0 | 0.9468 | 0.9965 | 7939.70 |

2014.5 | 0.9405 | 0.9958 | 8905.90 |

2015.0 | 0.9337 | 0.9951 | 9965.13 |

Для определения относительного роста страховых выплат в результате повышения лимита ответственности до 400 тыс. руб. в середине 2014 года необходимо спрогнозировать каким будет средний размер убытка в это время. Учитывая, что эмпирические данные ограничены 30 июня 2013 года для прогноза воспользуемся линейной функцией времени ![]() в виде:

в виде:

![]()

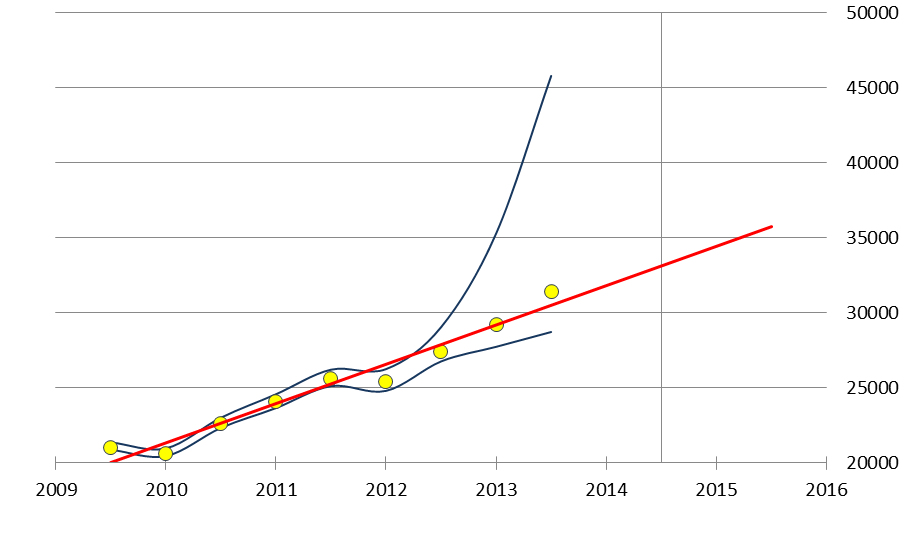

Результаты прогноза приведены в табл. 8 и на рис. 7.

Таблица 8. Средний убыток в зависимости от даты оплаты, руб.

год оплаты убытка | расчет | прогноз ожидаемый | ||

минимум | ожидаемый | максимум | ||

2009.5 | 20876.4 | 20994.0 | 21368.4 | 20014.5 |

2010.0 | 20451.3 | 20593.9 | 20965.7 | 21322.4 |

2010.5 | 22326.2 | 22579.9 | 23007.8 | 22630.2 |

2011.0 | 23653.6 | 24075.5 | 24570.7 | 23938.1 |

2011.5 | 25114.1 | 25594.3 | 26211.6 | 25246.0 |

2012.0 | 24796.3 | 25402.0 | 26249.1 | 26553.9 |

2012.5 | 26760.7 | 27438.7 | 29044.9 | 27861.7 |

2013.0 | 27735.4 | 29206.9 | 35288.1 | 29169.6 |

2013.5 | 28724.3 | 31391.4 | 45792.4 | 30477.5 |

2014.0 | - | - | - | 31785.4 |

2014.5 | - | - | - | 33093.2 |

2015.0 | - | - | - | 34401.1 |

Рис. 7. Прогноз ожидаемого убытка в зависимости от даты оплаты убытка

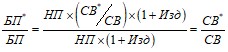

Таким образом относительное увеличение страховых выплат при увеличении лимита ответственности до 400 тыс. руб. на 30 июня 2014 года составит

![]()

Для расчета использовались данные табл. 7 и 8 (соответствующие ячейки выделены цветом).

Напомним, что первичные данные о размере убытка по отдельному страховому случаю корректировали. В результате такой корректировки исходных данных результаты расчетов процедуры LIFEREG относятся к убыткам, приходящимся на одного пострадавшего. Для перехода к размерам убытков, приходящихся на страховой случай, необходимо сделать обратную корректировку, т. е. данные табл. 7 и 8 умножить на ![]() . Заметим, что деление исходных данных на

. Заметим, что деление исходных данных на ![]() и последующее умножение результатов расчетов на один и тот же коэффициент не является тождественным преобразованием, т. к. в процессе обработки к данным применялись нелинейные операции.

и последующее умножение результатов расчетов на один и тот же коэффициент не является тождественным преобразованием, т. к. в процессе обработки к данным применялись нелинейные операции.

Таким образом, в случае повышения с 01.07.2014 г. лимита ответственности на одного пострадавшего до 400 тыс. руб. необходимо адекватное повышение страховых тарифов на 28.3% = 26.9 Ч 1.05.

III. Анализ влияния изменений законодательства по ОСАГО в части определения страховых выплат при причинении ущерба жизни/здоровью на размер страховых выплат

Прогноз суммарного объема страховых выплат по риску ущерба жизни/здоровью в случае увеличения лимитов ответственности.

Актуарный расчет страховых тарифов базируется на уравнении эквивалентности суммы страховых взносов сумме страховых выплат (см. формулу 16). Если в результате какого-либо изменения правил страхования объем страховых выплат увеличивается, то для соблюдения принципа эквивалентности, необходимо пропорционально увеличить размер собираемых премий (см. формулу 17).

![]() (16)

(16)

![]() (17)

(17)

Разделив (17) на (16) получим:

![]() (18)

(18)

где:

![]() - число заключенных договоров ОСАГО;

- число заключенных договоров ОСАГО;

![]() - размер нетто-премии;

- размер нетто-премии;

![]() - сумма страховых выплат.

- сумма страховых выплат.

Индекс * означает, что рассматривается значение показателя после изменения правил страхования по ОСАГО.

Брутто-премия определяется на основании значений нетто-премии с учетом установленного законодательством уровня издержек. Оценить необходимое увеличение брутто-премии в результате изменения правил страхования можно, используя следующее соотношение:

(19)

(19)

![]() (20)

(20)

где:

![]() - размер брутто-премии;

- размер брутто-премии;

![]() - законодательно установленная нагрузка на нетто-премию по ОСАГО.

- законодательно установленная нагрузка на нетто-премию по ОСАГО.

Таким образом, для оценки адекватного увеличения брутто-премии по ОСАГО в случае изменения правил страхования, необходимо спрогнозировать, насколько увеличится в результате данного изменения объем страховых выплат - множитель ![]() .

.

Прогнозное значение суммы выплат (СВ*) можно рассчитать, основываясь на оценках изменения частоты страхового случая (Ч) и среднего размера убытка (СУ):

![]() (21)

(21)

где: ЧД – прогнозное число заключенных договоров по ОСАГО.

Оценка частоты страхового случая с риском ущерба жизни/здоровью.

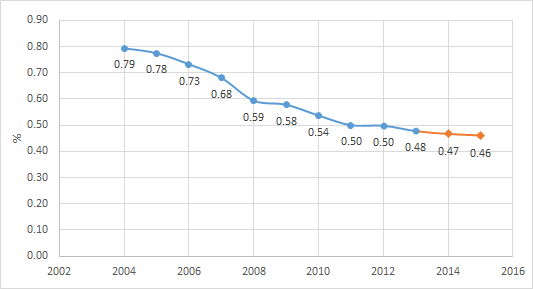

При предлагаемых в Законопроекте изменениях в части возмещения вреда жизни/здоровью, практически все пострадавшие в ДТП, за исключением водителей - виновников аварий, будут иметь право на получение страховой выплаты по ОСАГО в фиксированном размере. В такой ситуации разумно предположить, что число обратившихся за страховой выплатой по ОСАГО существенно вырастет и приблизится к числу потерпевших в ДТП, а число заявленных страховых случаев с ущербом жизни/здоровью приблизится к числу ДТП с пострадавшими. При предположении о соответствии прогнозного числа страховых случаев с ущербом жизни/здоровью числу ДТП с пострадавшими, частота страховых случаев с ущербом жизни/здоровью может быть вычислена, как отношение числа ДТП (согласно данным ГИБДД) к числу заключенных договоров по ОСАГО. Динамика данного показателя, рассчитанная на основании исторических данных, приведена на рис. 8.

Рис. 8 Отношение числа ДТП к числу заключенных договоров (фактические данные и прогноз), %

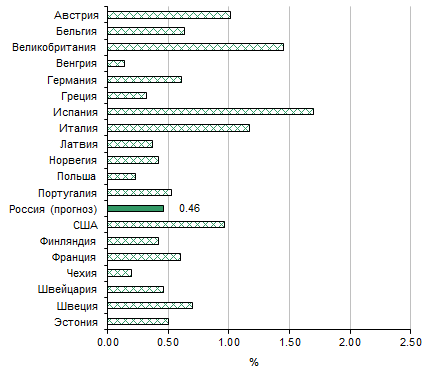

Таким образом, прогнозное значение частоты страхового случая с ущербом жизни/здоровью в случае изменения правил возмещения вреда жизни/здоровью согласно Законопроекту составит 0.46%.

Для проверки адекватности полученной оценки частоты страхового случая с ущербом жизни/здоровью был проведен ее сравнительный анализ со значением частоты в европейских странах и США (см. рис. 9).

Рис. 9 Частота страхового случая с ущербом жизни/здоровью, %

Источники: CEA Statistics, № 38

Оценка среднего размера возмещения по риску ущерба жизни/здоровью на страховой случай осуществлялась по следующей формуле:

![]() (22)

(22)

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |