Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Концентрация платежей при клиринге разрешает значительно снизить баланс платежей и совокупную сумму обращающихся платежных средств, расширить сферу безналичного оборота и упростить расчеты. С применением клиринга расчеты делаются проще и дешевле, сохраняется имеющаяся денежная наличность, а это, в конечном результате, оказывает помощь увеличению значения стабильности и ликвидности участников расчетов.

В банковской отрасли клиринг может проводиться на уровне одной страны, так и между отдельными государствами. Клиринг, который проводится между несколькими странами, называют международным клирингом. На организацию клиринга влияют исторические моменты, уровень развития экономики, политическая ситуация в стране, степень развития банковского дела в данной стране, политика Центрального банка, нормативно-правовая база страны [33].

При классификации клиринговых операций учитывают два основных показателя:

- периодичность проведения таких операций; состав участников данной клиринговой операции.

Так, с точки зрения периодичности проведения взаимных зачетов, выделяют разовый или постоянно действующий клиринг. Разовый клиринг проводят не постоянно, а по возникающим потребностям – когда скапливается высокий уровень дебиторской и кредиторской задолженности. Постоянно работающий – это такой клиринг, который проводят по истечению определенного промежутка времени не зависимо от того, какой уровень обязательств скопился.

Исходя из состава участников, клиринг можно проводить между двумя лицами (как юридическими, так и физическими) или между отдельными группами, которые объединяются по каким-то показателям [9].

Организация клиринга варьируется отталкиваясь от того, считаются ли банки-участники взаимозачетов самостоятельными юридическими лицами либо они входят в состав одного и того же банка. В первом случае банки традиционно обмениваются между собой чеками, векселями и прочими долговыми обязательствами клиентов, доплачивая только разность в специально создаваемых для расчетов организациях. При внутрибанковском клиринге все расчеты, связанные с потребностью перевода средств клиентом одного отделения клиенту иного отделения одного банка на основании разных расчетных документов, исполняются методом отнесения данных сумм в адрес главного офиса, клиринговый отдел которого и производит зачет по отделениям своей системы [11].

Как следует из сферы применения межбанковский клиринг может быть:

- локальным, что значит проведение взаимозачетов между банками одного региона, или между банками опҏеделенной категории, или между отделениями одного банка; общегосударственным, который подразумевает зачет взаимных требований банковских клиентов в пределах одной страны.

К тому же, специфика обозначенных видов межбанковского клиринга проявляется в методах их проведения. Можно выделить клиринг, производимый:

- через учреждения ЦБ РФ и крупнейшие банки; через особые межбанковские организации - расчетные (клиринговые) палаты; через клиринговый отдел (расчетный центр) главного банка [4].

Клиринг возможен при наличии хозяйственных либо иных взаимосвязей между его участниками, в случае если данные взаимосвязи носят характер взаимных валютных отношений. Данные взаимосвязи обязаны быть или взаимными, или последовательными. При взаимных хозяйственных взаимосвязях движению стоимости от одного участника к иному противостоит встречное движение стоимости от второго участника к первому. При этом виде хозяйственных взаимосвязей обоюдные валютные обязательства и валютные претензии одного участника относительно к иному считаются соответственно валютными претензиями и валютными обязательствами второго относительно к первому [30].

На практике взаимные хозяйственные взаимосвязи встречаются реже, нежели последовательные, при которых случается одностороннее перемещение стоимости через ряд экономически обособленных участников общественного производства. В результате подобного перемещения стоимости имеет место и ограниченное направление валютных расчетов. Клиринг возможен, в случае если на базе хозяйственных взаимосвязей сформируется последовательная цепь валютных расчетов. Важным фактором является то, что любой из участников клиринга обязан являться звеном данной цепи и данные звенья должны быть соединены между собой, с одной стороны, валютными обязательствами, а с иной - валютными претензиями [17].

Более действенным считается многосторонний клиринг, когда его участники имеют валютные обязательства и требования во взаимоотношениях со многими другими участниками. Представим, что между участниками клиринга прошло множество операций, документы по которым показаны в клиринговый центр для зачета и отражены по неденежным лицевым счетам. В зарубежной практике эти счета называются «транзитный счет-позиция» и представляют собой отношение суммы предъявленных к зачету долгов к сумме взаимно погашенных.

Таким образом, при организации клиринга деньги как средство обращения не участвуют, а имеются как мера стоимости, которая проявляется в стоимостях продуктов, работ и услуг, зафиксированных обслуживанием сферы обращения, что, к тому же, уменьшает совокупную потребность компании в собственных оборотных средствах и гарантирует экономию кредитных средств банков [16].

ЦБ РФ совместно с несколькими банковскими учреждениями было проведено исследование возможностей для внедрения межбанковского клиринга в новых формах хозяйствования. В итоге было разработано временное положение, которое регулирует деятельность клиринговых учреждений [35].

3) с применением счетов для расчетов между филиалами, которые открыты внутри одной и то же кредитной организации, иными словами, с применением внутрибанковской расчетной системы.

Такой метод применяется при проведении расчетных операций между лицами, счета которых были открыты в разных отделениях одной и той же кредитной организации или в главной кредитной организации и ее отделении [9].

При этом под счетами межфилиальных расчетов принято понимать балансовые счета, которые открываются в кредитных организациях и их отделениях для ведения учета взаиморасчетов. Счета межфилиальных расчетов не считаются банковскими счетами в смысле, применяемом в гражданском и налоговом законодательстве.

В общую систему межбанковских расчетов входят расчеты между отделениями одного банка, межфилиальные расчеты. Данные расчеты связаны в большей степени с корреспондентскими отношениями между банками. Взаимные расчеты между отделениями банка разделяются на два вида. Первый - связан с движением средств, а второй охватывает все иные операции, включая расчетные, исполняемые по поручениям клиентов.

Корректность совершения расчетов РКЦ подтверждается совпадением исходных и ответных оборотов в ходе квитовки, то есть сравнения каждого ответного провода с исходным. Контрᴏль за корректностью совершения расчетов между хозяйственными органами производят банки и их учреждения. В нужных случаях привлекаются РКЦ и РЦИ Банка России [5].

Автоматизация банковской деятельности в РФОсновное количество задач, которые возникают в процессе деятельности банковского учреждения, довольно легко можно автоматизировать. Процесс быстрой и бесперебойной обработки большого количества информационных потоков выступает одной из приоритетных задач для любой большой финансовой организации [10].

Исходя из таких предпосылок, является очевидной необходимость создания в каждом банковском учреждении определенной информационно-логической сети, которая позволит эффективно и быстро обрабатывать большие потоки информации.

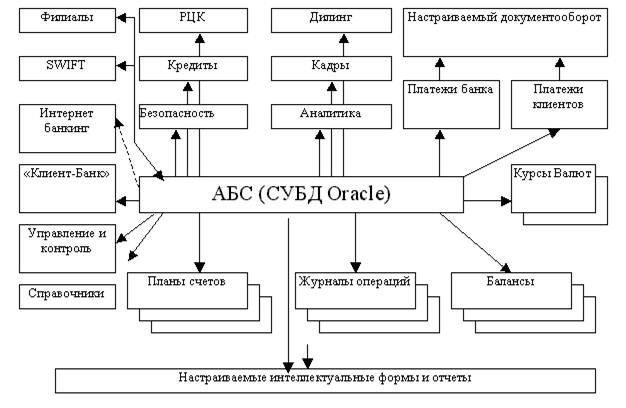

Схема основных функциональных бизнес-процессов для автоматизированной банковской системы представлена на рисунке 1 [22].

Рисунок 1 - Схема основных функциональных бизнес-процессов для автоматизированной банковской системы

Примерами передовых технологий, которые применяются в банковской отрасли, можно считать:

- базы данных, которые функционируют на основе модели «клиент-сервер»; средства межсетевого взаимодействия для межбанковских расчетов; службы расчетов, которые полностью ориентируются на так называемые виртуальные банки; банковские экспертно-аналитические системы, которые работаю на основании принципов искусственного интеллекта [26].

Основные возможности современной автоматизированной банковской системы (АБС), которые функционируют на использовании сетевых технологий, надо отметить:

- системы электронной почты/text/category/bankomati/" rel="bookmark">банкоматов.

Современные АБС, обычно, создаются по модульному принципу. Обширно используются мощные компьютеры, соединяющие несколько локальных вычислительных сетей. Часто используется межсетевой обмен и удаленный доступ к ресурсам центрального офиса банка для исполнения операций электронных платежей. Банковские системы обязаны иметь средства адаптации к определенным условиям эксплуатации. Для поддержания оперативной работы банка АБС обязана работать в режиме реального времени [18].

Главной задачей процесса автоматизации банковских систем считается обеспечение обработки больших потоков информации.

Существенное количество задач, образующихся в ходе работы банка, возможно решить при помощи автоматизации, вследствие чего она стремительно развивается. Более того, банки имеют достаточные способности и финансовые средства для того, что бы приобретать, внедрять и применять новейшую технику и технологии [27].

При применении систем автоматизации решаются самые различные задачи:

- автоматизация всех ежедневных внутрибанковских операций, ведение бухгалтерии и формирование сводных отчетов; коммуникация с отделениями и иногородними филиалами; автоматизированное взаимодействие с посетителями (системы «банк-клиент»); анализ всей работы банка и системы выбора необходимых решений; автоматизация розничных операций - использование банкоматов и кредитных карточек; автоматизация межбанковских расчетов; автоматизация работы банка на рынке ценных бумаг; возможность моментального получения нужной информации, влияющей на финансовую обстановку [14].

На ряду с явными плюсами системы автоматизации в банковскую деятельность, имеется и ряд проблем, связанным с ее внедрением и функционированием внутри организации, а именно:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |