Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

- затраты на приобретение новых программных продуктов; специфика российского учета; непостоянность законодательной и нормативной базы; языковой барьер; ограниченные способности служащих к изучению; отсутствие понимания надобности применения системы автоматизации [8].

На российском рынке имеется строгая конкуренция производителей программ для систем автоматизации банковской работы. На уровне с крупными производителями, укоренившимися на собственных позициях, растет доля собственных исследований каждого банка. Почти все банки расценивают создание личного программного продукта как свое дополнительное конкурентное превосходство.

Активно предлагаются разные программные продукты для автоматизации, любой из которых имеет самых различных потребителей: от банков, лишь начинающих собственную деятельность, до больших международных банков.

Главная масса продуктов по стоимости и требованиям рассчитана на средние банки. Но в связи с ростом финансовых и технических возможностей банков наблюдается увеличение спроса на новые, более функциональные системы, для обеспечения которых требуются высококвалифицированные первоклассные специалисты [24].

Почти все фирмы предлагают широкий диапазон программных продуктов для автоматизации банковской работы. В их числе:

«WorkFlow» –этот продукт подходит для разномасштабных розничных банков. Благодаря данной системе полностью автоматизируется формирование различного рода отчетности.

«5NT» – идеально подходит для больших оптовых банков. Наличие этой системы считается огромным конкурентным превосходством банка, занимающегося оптовой работой, неотклонимым атрибутом которой я считается большой объем валютных операций. В текущее время эти программные продукты используют БИНБАНК, Сбербанк России, Газпромбанк, КИТ Финанс, Росбанк, Банк Москвы СОЮЗ, БГ УРАЛСИБ, ТрансКредитБанк и прочие большие банки [21].

Система «ФАКТОРИНГ» способствует комплексной автоматизации факторингового бизнес банков. Превосходством этой системы считается настраиваемая схема бухучета, возможность.

При применении системы «InterBank» происходит дистанционное обслуживание клиентов в сети Интернет, e-mail либо телефону.

«RS-Loans» –эта система создана для автоматизации кредитования физических лиц и содержит в себе все операции, производимые при выдаче кредитов, их сопровождении, учете, также анализе и управлении кредитным ранцем банка. Программные продукты и системы «R-Style SoftLab» используются в каждом четвертом банке, работающем на территории России. Среди больших банков, эксплуатирующих данные АБС можно выделить Банк Москвы, Собинбанк, ТрансКредитБанке, Пробизнесбанк и так далее [14].

Благодаря активному развитию рыночных взаимоотношений все большее число банков участвует в международных расчетах, которые могут быть реализованы с помощью транспортной межбанковской сети SWIFT, обеспечивающей высшую степень надежности и достоверности.

Но совместно с полезными качествами автоматизации банковского обслуживания появляются и негативные процессы, в том числе создание виртуальной валюты Биткоин.

Учитывая мнение экспертов, новая криптовалюта может явиться предпосылкой разных проблем экономики: она децентрализована, неизвестна, ее размер регулируется и контролируется алгоритмом, способным вызвать дефляцию [6].

Биткоин - это валюта, хранящаяся в электронном анонимном кошельке, обладающем возможностью передачи валютных масс через интернет, и являющаяся абсолютной противоположностью централизованному контролированию. При применении биткоинов, все сделки происходят между компьютером обладателя этой кибер-валюты и большой сетью серверов, содействующих передаче и получению денежных средств, представленных биткоинами.

На самом деле, это денежное обращение, которое невозможно закрыть. В связи с этим, биткоин считается серьезной опасностью целостности экономики страны, в общем. Не так давно, на одном интернет-форуме возникла теневая on-line торговля наркотиками, которую невозможно отследить, так как власти не владеют необходимыми ресурсами для упорной борьбы с наркоторговлей в сети Интернет.

Не говоря уже о том, что, криптовалюта не имеет свойства абсолютной защищенности от воровства и за прошедшее время было произведено более 5 крупных ограблений. Так, к примеру, в октябре неизвестный похитил китайский обменный пункт, в котором находилось более 4 млн. долларов в криптовалюте [31].

Таким образом, исходя из вышеизложенного, можно прийти к выводу, что процесс развития автоматизации банковской деятельности, дает как положительные, так и негативные эффекты.

Каждый банк, обязан создавать специальные фонды, деятельность которых будет связанная с финансированием проектов по противодействию создания таких вредоносных систем. В ином случае, развитие таких систем может обернуться полным коллапсом для финансовых рынков и снизить возможности регулирования для поддержания эффективной деятельности экономики страны.

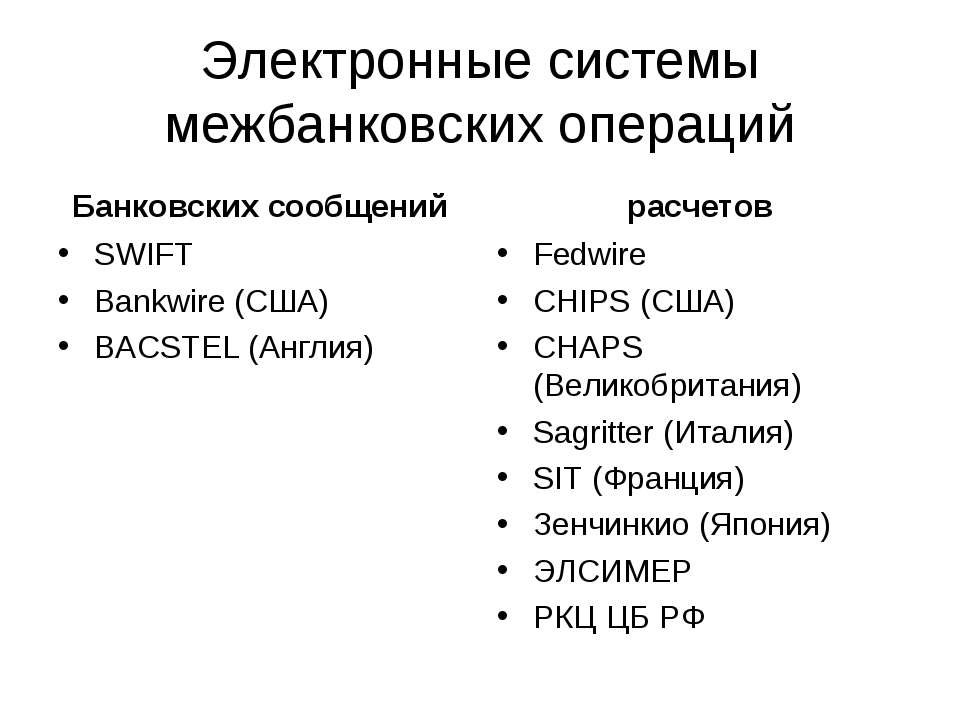

Национальные системы межбанковских операцийНа сегодняшний день все действующие системы банковских операций разделяются на системы расчетов и системы банковских сообщений. Структура электронных систем межбанковских операций приведена на рисунке 2 [29].

Рисунок 2 - Структура электронных систем межбанковских операций

Главное принципиальное отличие между ними, заключается в том, что системы банковских сообщений проводят просто пересылку расчетных документов и обеспечивают их хранение. Регулирование платежей при этом возложено на банки-участники. Основной функцией системы расчетов выступает выполнение всех требований и обязательств, которые предъявляют участники.

В группу системы банковских сообщений относится ряд систем. Среди которых в первую очередь следует отметить системы

К группе системы межбанковских расчетов принадлежит много универсальных систем, среди которых основные, это:

- FedWire – представлена большей частью на территории США; CHIPS – международная система, разработана американскими специалистами; CHAPS - автоматическая система, которую используют расчетные палаты Лондона; TARGET – уникальная платежная система стран, кторую используют страны ЕВС.

Рассматривая множество систем, их классифицируют в первую очередь по числу участников, которые задействованы в переводах и расчетах, так допустим, система , такие системы как ФРС, CHAPS, CHIPS проводят платежные обязательства между многими участниками [25].

SWIFT (Society for World-Wide Interbank Financial Telecommunications) - СВИФТ (международная межбанковская организация по валютным и финансовым расчетам по телексу). , надежного, действенного, конфиденциального и защищенного от несанкционированного доступа телекоммуникационного обслуживания для банков и проведение работ по стандартизации форм и способов обмена финансовой информацией [39].

Международная платежная система (финансовыми учреждениями) в любой мировой валюте. Это все происходит внутри одной системы. Этапы осуществления

Рисунок 3 - Этапы осуществления

На практике :

1. В самом начале между плательщиком и получателем заключается договор, на основании которого плательщик, он же заказчик, обязуется оплачивать определенные суммы получателю (исполнителю).

2. На втором этапе формируются и подписываются все документы сделки, плательщик отправляет своему банку платежное поручение с целью списания определенной суммы со своего счета, и провести оплату, согласно условий договора.

3. Банк плательщика с использованием системы сообщений

4. В банке корреспонденте проходит списание сумм и их зачисление на счет ЛОРО получателя.

5. Банку получателя приходит уведомление о зачислении суммы по указанному договору на их счет.

6. На конечном этапе к получателю приходит уведомление о том, что средства были зачисленные на указанный счет.

С такой схемы становится понятно, что через платежную систему списание с банка отправителя в банк получателя. При примени данной системы участниками выступают:

- банк отправителя денег (плательщик); банк получателя (бенефициара); банк посредник (корреспондентский банк) [16].

Исходя из данных на конец 2014 года, система , которые функционирую в 155 странах мира. В системе действует больше 20 тысяч терминалов. Они все, независимо от их географического положения, имеют возможность круглосуточного взаимодействия друг с другом 365 дней в году. На данный момент по сети [6].

CHAPS - это английская электронная система, которая предназначена для автоматизированных клиринговых расчетов, которая связывает 12 банков и предназначается для перевода кредита в течении одного дня. При получении сообщения через эту систему о переводе средств, банки обязаны предоставить средства стороне, что кредитуется на протяжении дня. Это содействует увеличению производительности CHAPS для деловых и финансовых кругов. Перевод средств через систему считается безусловным и безотзывным [27].

Во Франции с 1984 г. работает система перевода средств Sagritter (Сажиттер). Система была задумана как отделение SWIFT. Банки-участники направляют поручения о переводе средств во Французский банк, при использовании Сажиттер, при этом указывают дату проводки: сегодняшний день, завтрашний день либо через два дня.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |