Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

«Псевдосчет» банка-отправителя немедленно дебетуется согласно дате проводки, а «псевдосчет» банка-получателя берет кредиты сообразно даты поступления поручения о переводе следует в банк-получатель. По окончанию дня дебет и кредит, связанные с «псевдосчетами» на определенную дату, записываются на счет банка, который участвует во Французском банке вместе с результатами иных операций.

Но Французский банк не разрешает банкам иметь дебетовых сальдо по счету. В случае если дебетовое сальдо не покрывается в начале последующего дня, то Французский банк имеет возможность аннулировать дебетовые проводки, произведенные Сажиттер, а также кредиты в порядке, обратном приему поручений [10].

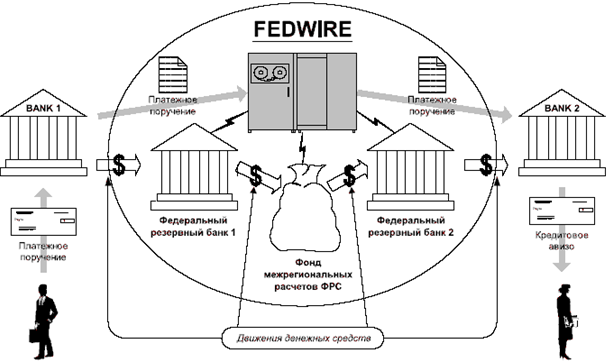

Среди электронных систем переводов, работающих в США, самыми большими считаются FedWire и CHIPS. Они обслуживают более 90% всех межбанковских внутренних расчетов с США [23].

FedWire - наибольшая коммуникационная банковская сеть. В федеральной резервной системе (ФРС) FedWire учавствует в пределах 5,5 тысяч кредитно-финансовых институтов. Механизм работы электронной системы расчетов ФРС обусловлен лично структурой ФРС США.

Схема работы системы FedWire приведена на рисунке 4 [37].

Рисунок 4 - Схема работы системы FedWire

Все федеральные резервные банки занимаются обслуживанием региональной компьютерной сети и поддержанием баланса между платежами и переводами банков в середине своего региона. В том случае, когда платеж адресуется кредитно-финансовым организациям другого региона, то резервный банк плательщика обращается к резервному банку получателя через центральный процессор в Калпепери [31].

Все участники расчетной системы ФРС обслуживают все низшие уровни. Но основой всего выступает движение сумм на резервных счетах в банках. Фактически система берет на себя ответственность лишь за движение средств на уровне федеральных резервных банков и между ними, иными словами в сетях первого и второго уровней.

Конечные платежи производят расчетные банки путем перевода денежных средств на резервном счете в Федеральном запасном банке, что находится в Нью-Йорке, по сети Fed-Wire. Итак, видно, что расчетным банкам в системе CHIPS отведены такие же функции, как и федеральным резервным банкам в системе ФРС и расчетным банкам в CHAPS. Отличие состоит только в том, что платежи не выполняются мгновенно. Система по накоплению взаимных обязательств удобна как для банков-участников, так как все платежи регулируются на протяжении одного дня; федеральный резервный банк Нью-Йорка определяет резервную позицию банков по итогам рабочего дня [25].

Возникновение единой валюты евро обусловило реформу платежных систем государств ЕС. Главным достижением данной реформы стало создание новой платежной системы TARGET (Transeuropean Automated Real Time Gross Settlement Express Transfer System). Механизм системы TARGET приведен на рисунке 5 [28].

Рисунок 5 - Механизм системы TARGET

Целью создания данной системы является: обеспечение безопасного и надежного воплощения международных расчетов в евро; увеличение производительности расчетов между государствами ЕС; удовлетворение потребностей монетарной политики центрального банка.

Система TARGET состоит из двух главных компонентов:

- системы осуществления крупных расчетов в режиме реального времени (Real Time Gross Settlement Systems, RTGS) пятнадцати государств ЕС. их объединяет особая система коммуникаций (Interlinking System). В случае если страна имеет несколько систем RTGS, только одна из них приобщается к TARGET; системы связи между государственными системами RTGS - платежного механизма Европейского ЦБ (ЕСВ payment mechanism, EPM).

Система TARGET рассчитана на воплощение платежей больших объемов по следующим операциям:

- операции на открытом рынке и денежные операции между ЕЦБ и государственными центральными банками стран-членов; расчеты по финансовым операциям между банками; крупные платежные операции клиентов банков. Наряду с государственными центральными банками государств ЕС, которые присоединились к TARGET [34].

Выводы

Подводя итоги исследования теоретических аспектов межбанковских операций с точки зрения современного уровня банковских услуг, видно, что в России довольно широкая нормативно-правовая база, регулирующая банковскую деятельность и проведения межбанковских операций в частности.

Основное количество задач, которые возникают в процессе деятельности банковского учреждения, довольно легко можно автоматизировать.

Основная задача автоматизации банковских систем - обеспечение быстрой обработки больших потоков информации.

На российском рынке имеется высокий уровень конкуренции производителей программного обеспечения для систем автоматизации банковской работы.

Все современные системы банковских операций делят на системы расчетов и системы сообщений. Самые известные системы банковских сообщений: SWIFT, Bankwire, BACSTEL. Среди самых известных систем банковских расчетов выделяют: Fedwire, CHIPS, CHAPS, SIT, РКЦ ЦБ РФ.

Каждая их этих систем имеет свои преимущества и недостатки в использовании. В целом рынок программного обеспечения банков и проведения межбанковских операций является динамичным, быстро совершенствующимся и развивающимся.

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ЭФФЕКТИВНОСТИ СИСТЕМЫ МЕЖБАНКОВСКИХ РАСЧЕТОВ В РФ НА ПРИМЕРЕ -БАНК»

2.1.Общая характеристика -Банк»

Открытое акционерное общество «Лето Банк» ( Банк», с середины 2015 года ПАО «Лето Банк») создан решением учредителей-пайщиков. Дата регистрации Банка Госбанком РСФСР с первоначальным наименованием Коммерческий банк «Бежица-банк»; 31.10.1990 г. Решением собрания учредителей от 01.01.2001 г. Коммерческий банк «Бежица-банк» преобразован в акционерный. Дата перерегистрации Банка ГУ ЦБ РФ по Брянской области: 11.11.1992 г.

С 2012 года Банк является дочерней организацией ВТБ 24 (ПАО) и входит в состав участников консолидированной банковской группы, головной организацией которой является Банк ВТБ (ОАО). В 2012 году в результате ребрендинга Банк был переименован в Банк» и изменил место нахождения на г. Москва [40].

Группа ВТБ обладает уникальной для российских банков международной сетью, которая по состоянию на 01.01.2015 насчитьюает более 50 кредитных и некредитных организаций в Российской Федерации и в 17-ти странах мира, и предоставляет своим клиентам комплексное обслуживание в странах СНГ, Европы, Азии и Африки. На российском банковском рынке группа ВТБ занимает второе место по всем основным показателям.

12 августа 2014 года ВТБ 24 (ПАО) стал единственным акционером Банка.

В соответствии с требованиями законодательства РФ решением единственного акционера от 01.01.01 года (решение ) полное фирменное наименование Открытое акционерное общество «Лето Банк» и сокращенное фирменное наименование Банк» изменены на Публичное акционерное общество «Лето Банк» и ПАО «Лето Банк», соответственно, о чем 16 марта 2015 года внесена запись в Единый государственный реестр юридических лиц (Приложение А) [41].

В рамках группы Банк специализируется на кредитовании физических лиц, ориентируясь на массовый сегмент заемщиков. Деятельность Банка сконцентрирована на кредитовании физических лиц - резидентов Российской Федерации (потребительское кредитование, кредиты на покупку товаров, выпуск и обслуживание банковских карт). Посредством широкой сети банкоматов Банк предоставляет услуги по платежам и переводам денежных средств.

Продуктовое предложение Лето Банка включает в себя нецелевые потребительские кредиты, выдаваемые в собственной сети отделений, кредиты на покупки в торговых организациях-партнерах, кредитные карты и вклады. В планы входит запуск предоплаченной и зарплатной карты, бонусной программы, а также развитие дистанционных каналов обслуживания (интернет-банк и мобильный банк).

Банковские продукты и услуги предоставляются в кредитно-кассовых офисах и иных структурных подразделениях Банка, которые работают в экономически значимых регионах Российской Федерации, в том числе на площадях торговых предприятий-партнеров Банка.

В состав Банк» входят такие основные подразделы:

1) управление активно-пассивными операциями, в которой входят такие основные отделы:

- кредитный; отдел ЦБ; валютный; отдел по работе с населением, которое содержит сектор по работе с пластиковыми карточками.

2) управление учета, отчетности и кассовых операций. Отделы:

- операционный; отдел кассовых операций; отдел сводной отчетности и экономического анализа; бухгалтерия; отдел учета валютных операций.

Этот подраздел банка отвечает за бухгалтерское отображение всех банковских операций

3) административно-хозяйственное управление. Отделы:

- отдел автоматизации и информационно-технического обеспечения; юридический; служба безопасности, в которую входят отдел инкассации и перевозки ценностей; отдел кадров; отдел развития и работы с клиентами (маркетинговая служба); хозяйственный отдел [40].

Кроме основных подразделов существуют и другие подразделы банка:

- Кредитный комитет - состоит из всех членов правления банка и начальников кредитного, юридического и отдела службы безопасности. Кредитный комитет существует для коллективного рассмотрения всех факторов «за» и «против» при принятии решения относительно того или другого клиента. Кадровая комиссия - это консультативный орган при Правлении банка.

Задача комиссии - проведение конкурсов на замещение вакансий и проведение аттестации сотрудников банка один раз в год. Ее выводы имеют лишь рекомендательный характер.

- Отдел аудита - это основной контрольный подраздел банка, который выполняет такие функции:

1) контроль соответствия всех банковских операций действующему законодательству;

2) координация отношений банка с налоговыми органами;

3) решение всех бухгалтерских и юридических дискуссий в границах банка;

4) проверка достоверности информации, которая предоставляется руководству банка;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |