Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица 1.2 – Прибыль по классификационным признакам [14, с.13]

Классификационный признак | Тип, вид прибыли | Примечание |

1 | 2 | 3 |

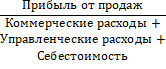

По источникам формирования | Прибыль от продаж | – |

Прибыль от продаж имущества | Доход от продаж отдельных элементов основных фондов и нематериальных активов, запасов сырья и материалов, уменьшенный на затраты |

Продолжение таблицы 1.2

Прибыль от внереализационных операций | Формируется за счет: паевого участия организации в совместной деятельности с др. организациями, как отечественными, так и зарубежными; доходов от владения ценными бумагами; доходов по депозитным вкладам | |

По видам экономической деятельности | Прибыль от обычных видов деятельности | Разница между объемом продаж продукции и затратами на ее производство и сбыт |

Прибыль от стихийных событий | Показывает исключительный для организации источник ее формирования | |

Прибыль от производственной деятельности | Результат основной деятельности организации | |

Прибыль от инвестиционной деятельности | Может отражаться в форме доходов от владения ценными бумагами, депозитами, участия в совместном бизнесе | |

Прибыль от финансовой деятельности | Определенный результат от привлечения дополнительного капитала посредством эмиссии ценных бумаг, получения кредита на условиях, более выгодных, чем среднерыночные | |

По значению итогового результата | Положительная прибыль | Получение положительного финансового результата означает признание полезности деятельности организации |

Отрицательная прибыль | Получение отрицательного финансового результата – убыток | |

С точки зрения налогообложения | Налогооблагаемая прибыль | – |

Прибыль, не облагаемая налогом | Не подлежит налогообложению, согласно законодательству РФ |

Продолжение таблицы 1.2

В зависимости от времени формирования | Прибыль прошлых периодов | Получена в предшествующих периодах |

Прибыль отчетного периода | Конечный финансовый результат, выявленный в отчетном периоде | |

Прибыль планового периода | Отражена в бизнес - плане организации | |

По характеру инфляционной очистки | Номинальная прибыль | Прибыль, обозначенная в финансовой отчетности, соответствующая балансовой прибыли. |

Реальная прибыль | Номинальная прибыль с учетом уровня инфляции |

Основываясь на вышесказанное, а также обращаясь к нормативным документам, можно определить, что бухгалтерская прибыль представляет собой положительную разницу между доходами предприятия, понимаемыми как приращение совокупной стоимостной оценки его активов, сопровождающееся увеличением капитала собственников предприятия, и его затратами (расходами), понимаемых как снижение совокупной стоимостной оценки активов, сопровождающееся уменьшением капитала собственников предприятия, за исключением результатов операций, связанных с преднамеренным изменением этого капитала. Иными словами, бухгалтерская прибыль – это положительная разница между признанными доходами и затратами, отнесенными к отчетному периоду.

Согласно ПБУ 9/99, доходы организации в зависимости от их характера, условия получения и направлений деятельности подразделяются:

– доходы от обычных видов деятельности;

– операционные доходы;

– внереализационные доходы[2].

В бухгалтерском учете расходами организации признается уменьшение экономических выгод в результате выбытия и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников (собственников имущества).

В соответствии с ПБУ 10/99, расходы организации делятся на:

– расходы по обычным видам деятельности;

– операционные расходы;

– внереализационные расходы [3].

В соответствии с Налоговым Кодексом РФ, прибыль – это полученные доходы, уменьшенные на величину произведенных расходов. В данном случае доходами признаются:

– доходы от реализации товаров (работ, услуг) и имущественных прав;

– внереализационные доходы.

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком.

В соответствии со статьей 252 Налогового Кодекса РФ, расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на:

– расходы, связанные с производством и реализацией;

– внереализационные расходы [1].

Таким образом, получение прибыли является целью деятельности любой коммерческой организации. Ее значение для организации велико, оно заключается в том, что прибыль является источником формирования доходов бюджетов разных уровней, а также служит критерием эффективности хозяйственно-финансовой деятельности.

В данном пункте была изучена сущность прибыли. Было выявлено, что на протяжении ряда лет представители экономической мысли исследуют и выдвигают множество различных понятий прибыли, исходя из этого мною были представлены понятия прибыли различных авторов. Также мною были рассмотрены виды, принципы и классификационные признаки прибыли. Обозначены цели управления прибылью. А также рассмотрена сущность прибыли в бухгалтерском и налоговом учете.

1.2 Методика анализа прибыли коммерческой организации

Основной целью анализа прибыли организации является разработка и принятие экономически обоснованных управленческих решений, направленных на устойчивый рост ее финансовых результатов и поиск путей повышения эффективности деятельности. Качество принимаемых управленческих решений хозяйствующего субъекта зависит от качества их аналитического обоснования.

В процессе анализа прибыли организации могут использовать различные методы экономического анализа, позволяющие получить количественную и качественную оценку. К таким методам относятся: горизонтальный и вертикальный анализ, сравнительный анализ, факторный анализ, а также анализ коэффициентов.

Рассмотрим и сравним методику анализа прибыли , и , которая заключается в выделении этапов проведения аналитических исследований.

По мнению на первом этапе необходимо провести оценку динамики прибыли организации, а именно:

– прибыль от продаж;

– прибыль до налогообложения;

– чистая прибыль.

полагает, что на первом этапе необходимо провести горизонтальный анализ финансовых результатов деятельности предприятия в целом, для оценки эффективности его деятельности.

также на первый этап выдвигает анализ итоговых показателей прибыли за конкретный отчетный период и все предыдущие годы деятельности предприятия.

Как правило, для выполнения первого этапа необходим «Отчет о финансовых результатах» компании.

На втором этапе считает необходимым провести анализ рентабельности. Оценка динамики рентабельности осуществляется на основе данных таблицы 1.3.

Таблица 1.3 – Динамика относительных показателей (рентабельности)

Показатели | Расчет |

Рентабельность продукции |

|

Рентабельность продаж |

|

Рентабельность активов |

|

Рентабельность собственного капитала |

|

на втором этапе предлагает выявить внутренние и внешние факторы, влияющие на основные финансовые результаты компании.

В свою очередь, на втором этапе анализирует распределение и использование прибыли организации.

После выполнения данных этапов необходимо выделить те показатели, которые в отчетном периоде по сравнению с предыдущим периодом показали наиболее существенные отклонения, и перейти к третьему этапу анализа.

На третьем этапе предлагает провести факторный анализ прибыли от продаж. Факторный анализ необходим для выявления факторов, оказывающих наибольшее влияние на результативные показатели, из всей совокупности внешних и внутренних факторов. Именно факторный анализ позволяет определить влияние отдельных факторов на результативный показатель с помощью различных методов исследования.

Для выполнения факторного анализа необходимы следующие показатели:

– выручка;

– себестоимость;

– валовая прибыль;

– коммерческие расходы;

– управленческие расходы;

– прибыль от продаж;

– индекс изменения выручки.

Факторный анализ можно провести следующим образом:

Влияние изменения выручки на прибыль от продаж:![]()

![]() , (3)

, (3)

![]()

![]() , (4)

, (4)

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |