Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

![]()

![]() , (5)

, (5)

![]()

![]() , (6)

, (6)

Так как факторная модель прибыли является аддитивной, то применяется способ цепной подстановки, при котором проводится постепенная замена плановой величины каждого фактора на фактическую.

На третьем этапе и проводят анализ показателей рентабельности, сравнивают полученные результаты.

Четвертый этап и предполагает анализ структуры, динамики и изменения структуры затрат на производство и (или) реализацию продукции (товаров).

на четвертом этапе считает необходимым провести факторный анализ прибыли от продаж по методике .

Было выявлено, что пятый и шестой этап в рассматриваемых методиках совпадает.

На пятом этапе авторы предлагают провести сопоставление показателей прибыли и рентабельности исследуемой организации со среднеотраслевыми и аналогичными показателями предприятий-конкурентов, что позволяет выявить конкурентную позицию по уровню эффективности деятельности;

Шестой этап предполагает взаимосвязанную формулировку данных, полученных в ходе анализа, то есть изложение общего вывода.

В заключительном этапе предлагает разработать мероприятия, направленные на эффективное использование выявленных резервов и возможностей повышения прибыли и рентабельности.

на седьмом этапе считает необходимым выявить имеющиеся резервы роста прибыли и рентабельности деятельности организации, а также разработать мероприятия в целях реализации резервов и прогноза финансовых результатов.

считает, что на последнем этапе необходимо выявить какие из показателей внесли наибольший (или наименьший) вклад в изменение прибыли организации и предложить соответствующие рекомендации.

Исходя из вышесказанного, представим этапы методики анализа прибыли в таблице 1.4 [8, с.387].

Таблица 1.4 – Сравнение методики анализа прибыли организации

1 этап | Анализ динамики прибыли организации | Горизонтальный анализ финансовых результатов деятельности предприятия | Анализ динамики итоговых показателей прибыли |

Продолжение таблицы 1.4

2 этап | Анализ рентабельности | Выявление внутренних и внешних факторов, влияющих на основные финансовые результаты компании | Анализ распределения и использования прибыли |

3 этап | Факторный анализ прибыли от продаж | Анализ рентабельности | Анализ рентабельности |

4 этап | Анализ структуры, динамики и изменения структуры затрат на производство и (или) реализацию продукции. | Факторный анализ прибыли от продаж | Анализ структуры, динамики и изменения структуры затрат на производство и (или) реализацию продукции. |

5 этап | Сопоставление показателей прибыли и рентабельности исследуемой организации со среднеотраслевыми и аналогичными показателями предприятий-конкурентов | ||

6 этап | Выводы | ||

7 этап | Разработка мероприятий, направленных на эффективное использование выявленных резервов и возможностей повышения прибыли и рентабельности | Выявление имеющихся резервов роста прибыли и рентабельности деятельности организации, разработка мероприятий в целях реализации резервов и прогноза финансовых результатов | Выявление показателей, внесших наибольший вклад в изменение прибыли организации. Предложение соответствующих рекомендаций. |

Таким образом, методика анализа прибыли состоит из различных этапов. Основными этапами являются: оценка динамики показателей прибыли и рентабельности; проведении факторного анализа прибыли от продаж; анализ структуры, динамики и изменения структуры затрат; формулировка общих выводов об изменении показателей прибыли и рентабельности, а также о факторах, оказывающих влияние на данные показатели. А также разработка мероприятий, направленных на эффективное использование выявленных резервов и возможностей повышения прибыли и рентабельности.

1.3 Пути повышения прибыли коммерческой организации

Как выяснилось ранее, прибыль является основным показателем финансовых результатов производственно-хозяйственной деятельности любого предприятия. Цели управления прибылью включают:

- максимизация благосостояния собственника в текущем периоде и в перспективе; обеспечение выплата доходов на инвестирование капитала; обеспечение формирования достаточного объема финансовых ресурсов; увеличение рыночной стоимости компании [6, с.207].

Для того чтобы увеличить прибыль организации, необходимо найти резервы ее увеличения.

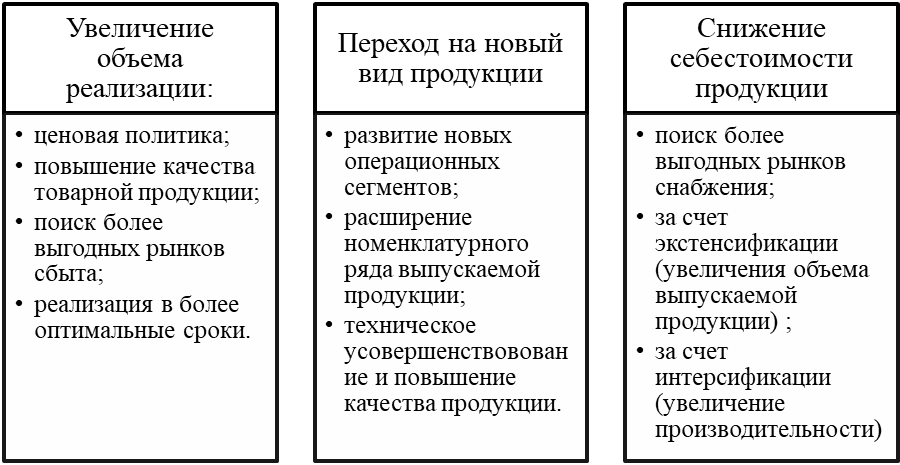

Резервы роста прибыли – это количественные возможности увеличения прибыли. Резервы увеличения прибыли представлены на рисунке 1.3. На рисунке представлен комплекс мер по увеличению прибыли предприятия. Все эти меры должны учитываться в комплексе при разработке мероприятий по управлению финансовыми результатами.

Рисунок 1.3 – Резервы увеличения прибыли [10, с.44]

Рисунок 1.3 – Резервы увеличения прибыли [10, с.44]

Что касается влияния цены на прибыль организации, то, с одной стороны, происходит рост спроса потребителей на товары, а с другой – снижение прибыли с единицы каждого изделия, следовательно, уменьшение получаемой предприятием прибыли в целом. Для того чтобы при снижении цены предприятие получило такой же размер прибыли, как при прежней цене, объем производства товаров необходимо увеличить. Увеличение объемов производства рассчитывают по формуле:

![]()

![]() (1.1)

(1.1)

где х – требуемое увеличение объема, %;

Р – снижение цены, руб.;

R – прибыль в единице изделия при прежней цене, руб.;

v – доля переменных затрат;

с – себестоимость единицы изделия, руб.

Предприятие способно увеличить производство изделий, если ему позволяют производственные мощности. Однако чтобы получить прибыль, необходимо не только произвести, но и реализовать больше изделий. Это возможно, когда коэффициент эластичности спроса (Э) по цене на изделие будет выше, чем рассчитанный по формуле:

![]()

![]() (1.2)

(1.2)

Если фактический коэффициент эластичности спроса на изделие меньше, то снижение цены не приведет к росту спроса, компенсирующему снижение выручки от продажи, и прибыль, полученная предприятием, уменьшится. Одновременно при изменении объемов производства происходит изменение затрат предприятия, причем их сумма растет за счет условно-переменных расходов, а себестоимость единицы изделия снижается за счет условно-постоянных издержек в определенном диапазоне масштабов производства в краткосрочном периоде.

Также прибыль можно увеличить, путем снижения затрат предприятия. Рассмотрим основные факторы, влияющие на снижение затрат предприятия:

- достижение соответствующего уровня производительности труда; обеспечение соответствующей оборачиваемости средств предприятия и прежде всего оборотных средств и их источников; оптимизация переменных затрат предприятия; оптимизация постоянных затрат; оптимизация структуры капитала предприятия, собственных и заемных средств; снижение уровня запасов.

Чтобы выявить, какой из показателей в наибольшей степени влияет на затраты организации, и, как следствие, снижение прибыли, необходимо провести факторный анализ себестоимости. Данный анализ позволит установить резервы снижения затрат организации[11, с.49] .

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью следующей факторной модели:

Сi = Fi / Qi + Vi (1.3)

где Сi – себестоимость единицы i-го вида продукции;

Fi – постоянные расходы;

Qi – объем производства;

Vi – переменные расходы;.

Используя представленную формулу, можно провести расчет влияния факторов на изменение себестоимости продукта методом цепной подстановки.

Фактическую сумму экономии от снижения себестоимости товарной продукции можно рассчитать по формуле:

∆TC = (ATC0 – ATC1)⋅Qт0 (1.4)

где ∆TC – сумма экономии (убытка);

ATC0; ATC1 – затраты на 1 рубль товарной продукции в базовом и отчётном периодах;

Qт0 – выпуск товарной продукции в базовом периоде.

Отметим основные факторы увеличения объема продаж и выручки:

- гибкое производство, своевременное обновление выпускаемой продукции, расширение ассортимента; соблюдение заключенных договоров; оптимизация цен и ценообразования; обеспечение высшего качества продукции, работ, услуг; периодический пересмотр политики коммерческого кредитования; завоевание и освоение новых рынков [15, с.114].

Очень часто прибыль можно увеличить за счет рекламы. «Реклама-двигатель торговли». Если цель каждого предприятия получение прибыли, то оно должно реализовать как можно больше своей продукции или услуги. В условиях рыночной экономики, многие покупатели вовсе не знают о существовании некоторых предприятий, которые могут производить что-то лучше, по выгодной цене и с большим качеством. В данном случае, следует помнить о рекламе.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |