Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Основные типы эконометрических моделей:

Модели временных рядов

- МОДЕЛИ ТРЕНДА:

![]()

![]() ,

,

где T(t) – это временной тренд заданного параметрического вида,

εt – случайная (стохастическая) компонента.

- МОДЕЛЬ СЕЗОННОСТИ:

![]()

![]() ,

,

где S(t) – это периодическая (сезонная) компонента;

εt – случайная (стохастическая) компонента.

- МОДЕЛЬ ТРЕНДА И СЕЗОННОСТИ:

![]()

![]() – аддитивная,

– аддитивная,

![]()

![]() – мультипликативная,

– мультипликативная,

где T(t) – временной тренд заданного параметрического вида;

S(t) – периодическая компонента;

εt – случайная (стохастическая) компонента.

Общей чертой моделей такого типа является то, что они объясняют поведение временного ряда, исходя только из его предыдущих значений.

Регрессионные модели с одним уравнением

В таких моделях, зависимая переменная f представляется в виде функции:

![]()

![]() ,

,

где: x0,…,xk – независимые объясняющие переменные;

β1,…,βр – параметры.

В зависимости от вида функции ![]()

![]() , модели могут быть линейными и нелинейными.

, модели могут быть линейными и нелинейными.

Эконометрическая модель будет иметь вид:

![]()

![]() ,

,

где ε – случайная компонента.

Область применения таких моделей значительно шире, чем модели временных рядов. Например, можно исследовать цены на квартиры в зависимости от расстояния от центра, метража, количества комнат, наличия лоджии или балкона и т. д.. Другой пример: исследование зависимости заработной платы от возраста, стажа, пола, уровня образования и т. д. Эта тема (изучение экономических систем с помощью регрессионных уравнений) является стержневой в эконометрике и в данном курсе.

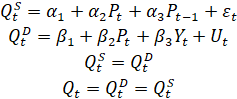

Системы одновременных уравнений

Эти модели описываются системами уравнений. Системы могут состоять из тождеств и регрессионных уравнений, каждое из которых, может кроме объясняющих переменных, включать в себя также объясняемые переменные из других уравнений системы.

Пример. Модель спроса и предложения.

Пусть ![]()

![]() - спрос на товар в момент времени t.

- спрос на товар в момент времени t.

![]()

![]() - предложение на товар в момент времени t.

- предложение на товар в момент времени t.

![]()

![]() - цена товара в момент времени t.

- цена товара в момент времени t.

![]()

![]() - доход в момент времени t.

- доход в момент времени t.

Цена товара ![]()

![]() и спрос на товар определяются из уравнений модели, т. е. являются эндогенными переменными, а доход Yt и Qt-1 (цена в предыдущий момент времени) – это предопределенные переменные.

и спрос на товар определяются из уравнений модели, т. е. являются эндогенными переменными, а доход Yt и Qt-1 (цена в предыдущий момент времени) – это предопределенные переменные.

Причины существования случайного члена (компоненты):

Невключение объясняющих переменныхСоотношение между Y и X наверняка является очень большим упрощением. В действительности существуют другие факторы, влияющие на Y, но не включенные в формулу: ![]()

![]() . Влияние этих факторов приводит к тому, что наблюдаемые точки лежат вне прямой. Часто происходит так, что имеются переменные, которые мы хотели бы включить в регрессионное уравнение, но не можем это сделать потому, что не знаем, как их измерить (например, психологический фактор). Возможно, существуют также и другие факторы, которые мы можем измерить, но они оказывают такое слабое влияние, что их не стоит учитывать. Могут быть факторы, которые являются существенными, но которые мы из-за отсутствия опыта, таковыми не считаем. Объединив все эти составляющие, мы получаем то, что обозначено как «ε» (эпселон).

. Влияние этих факторов приводит к тому, что наблюдаемые точки лежат вне прямой. Часто происходит так, что имеются переменные, которые мы хотели бы включить в регрессионное уравнение, но не можем это сделать потому, что не знаем, как их измерить (например, психологический фактор). Возможно, существуют также и другие факторы, которые мы можем измерить, но они оказывают такое слабое влияние, что их не стоит учитывать. Могут быть факторы, которые являются существенными, но которые мы из-за отсутствия опыта, таковыми не считаем. Объединив все эти составляющие, мы получаем то, что обозначено как «ε» (эпселон).

Во многих случаях, рассматриваемая зависимость, это попытка объединить вместе некоторое число микроэкономических соотношений, т. к. отдельные соотношения имеют разные параметры, любая попытка определить соотношение между совокупными доходами и расходами, является аппроксимацией. Наблюдаемое расхождение при этом, приписывается наличию случайного числа «ε».

Неправильное описание структуры моделиСтруктура модели может быть описана неправильно или не вполне правильно. Здесь можно привести пример. Если зависимость относится к данным в временном ряду (1ая модель), то значение Y может зависеть не от фактического значения X, а от значения, которое ожидалось в предыдущем периоде. Если ожидаемое и фактическое значения тесно связаны, то будет казаться, что между Y и X существует зависимость, но это будет лишь аппроксимацией, и расхождение вновь будет связано с наличием случайного члена.

Неправильная функциональная спецификацияФункциональное соотношение между Y и X математически может быть определено неправильно. Например, истинная зависимость может не являться линейной, а быть более сложной. Безусловно, надо постараться избежать возникновения этой проблемы, используя подходящую математическую формулу, но любая самая изощренная формула является лишь приближением, и существующее расхождение вносит вклад в остаточный член.

Ошибки измерения

Если в измерении одной или более взаимосвязанных переменных имеются ошибки, то наблюдаемые значения не будут соответствовать точному соотношению, и соответствующее расхождение будет вносить вклад в остаточный член

Т. о, остаточный член является суммарным проявлением всех этих факторов. Очевидно, что если бы нас интересовало только измерение влияния Х на Y, то было бы значительно удобнее, если бы остаточного члена не было. Если бы он отсутствовал, мы бы знали, что любое изменение Y, от наблюдения к наблюдению, вызвано изменением Х, и смогли бы точно вычислить «β». Однако, в действительности, каждое изменение Y, отчасти вызвано изменением «ε», и это значительно усложняет жизнь. По этой причине «ε» иногда описывается как «шум».

Статистическая база эконометрических моделей

Сбор, агрегирование и классификация статистических данных представляют собой один из важных этапов построения эконометрических моделей.

Содержание собираемой статистической информации зависит от вида анализа и назначения модели.

Статистическая база для эконометрической модели может состоять как из структурных (пространственных), так и из временных рядов данных. Поэтому в эконометрике встречаются 2 типа данных:

- Пространственные данные (например, набор сведений (объем производства, количество работников, доход, и др.) по разным фирмам в один и тот же момент времени (пространственный срез); данные по курсам покупки/продажи валюты в какой-то день по обменным пунктам в г. Ростове-на-Дону);

- Временные ряды (например, ежеквартальные данные по инфляции, средней заработной плате, национальному доходу, денежной эмиссии за последние годы или ежедневный курс доллара США на ММВБ, цены фьючерсных контрактов на поставку доллара США (МТБ) и котировки ГКО за два последних года). Отличительной чертой временных данных является то, что они естественным образом упорядочены во времени, кроме того, наблюдение в близкие моменты времени часто бывают зависимыми.

Еще бывают «пространственно-временные» данные, иначе называемые панельными данными. Они характеризуются тем, что имеют две размерности. Например, если анализируется изменение большого количества разных данных по фирме или другой какой-то хозяйственной единице (или стране) во времени. Техника «панельных данных» в последние годы развивается очень быстро. Этому способствует не только совершенствование теории, приемов и методов эконометрики, но и быстрое развитие компьютерной техники, появление новых пакетов прикладных программ.

Проектные задания

Подготовьте развернутые ответы на следующие вопросы:

Основные определения эконометрики. Роль эконометрики в принятии решений. Пример эконометрической модели, помогающей принять управленческое решение. Специфика эконометрической модели в ряду математических моделей. Типы эконометрических моделей.ТЕСТ РУБЕЖНОГО КОНТРОЛЯ №1

Тест содержит 6 заданий, на выполнение которых отводится 5 минут. Выберите наиболее правильный, по Вашему мнению, вариант ответа и отметьте его любым значком в бланке ответов

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |