Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

- величина собственных оборотных средств имеет отрицательное значение, что свидетельствует о недостатке данных средств на предприятии.

- величина заемных средств на предприятии возросла в большей степени, чем увеличился собственный капитал предприятия, что привело к снижению его финансовой устойчивости;

- краткосрочная задолженность предприятия как в 2012 г, так и в 2013 г больше собственного капитала, поэтому предприятие не может полностью расплатиться со своими долгами;

- предприятие обладает низкой текущей ликвидностью и следовательно оно недостаточно платежеспособно;

- вследствие недостатка ликвидных активов и высокой суммы кредиторской задолженности у предприятия низкая кредитоспособность, а следовательно ограниченные возможности привлечения кредитов;

- замедление оборачиваемости собственных источников средств.

В целом можно сделать вывод, что активно пользуется кредиторской задолженностью. Что может негативно сказаться на его финансовой устойчивости. Предприятию рекомендуется снизить кредиторскую задолженность за счет внутренних финансовых ресурсов. Также отрицательным фактором является рост дебиторской задолженности, так как он говорит о несвоевременных расчетах покупателей с организацией. Поэтому следует пересмотреть политику расчетов с покупателями, например, увеличить штрафные санкции за несвоевременную оплату.

Как показали проведённые исследования, имеет скрытый инвестиционный потенциал. Об этом свидетельствуют рассчитанные данные по предприятию. Следовательно, фирма имеет возможность расширить производственную базу, как за счёт собственных средств, так и за счёт долгосрочных кредитов. Но необходимо понимать, что существует одна главная и трудноразрешимая проблема – проблема погашения краткосрочной дебиторской задолженности. Об этом свидетельствует её высокий уровень. Поэтому можно сделать вывод о том, что финансовая устойчивость предприятия обусловлена низкой инвестиционной и деловой активностью предприятия, что ведёт к неэффективному накоплению финансовых ресурсов. С одной стороны, предприятие сохраняет высокий уровень финансовой устойчивости, а с другой, большая половина финансовых ресурсов выведена из оборота предприятия. Именно поэтому, в качестве основного пути для повышения уровня финансового состояния предприятия, необходимо предложить повышение инвестиционной и деловой активности предприятия, а также активизировать работу по возвращению дебиторской задолженности.

В качестве дополнительных мер, направленных на повышение уровня финансового состояния предприятия, можно предложить перевод части нерационально используемых активов в долгосрочные финансовые вложения. Это позволит получить дополнительную прибыль от использования собственных средств и сохранить финансовые ресурсы на случай, если изменится конъюнктура рынка и возникнет необходимость дополнительных инвестиций.

Пути улучшения процесса формирования и использования финансовых ресурсов

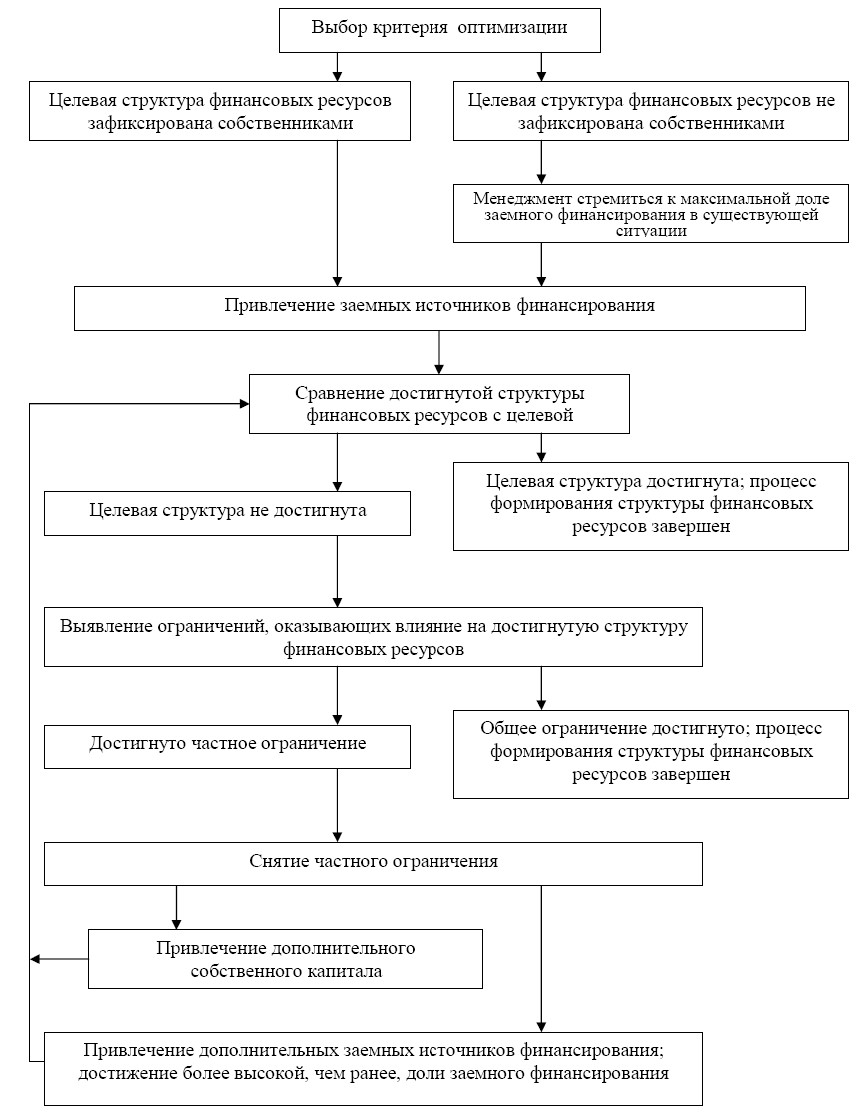

Среди механизмов управления формированием финансовых ресурсов наиболее сложными являются вопросы минимизации стоимости финансовых ресурсов и оптимизации их структуры. Методика формирования финансовых ресурсов и управления их структурой представляет собой цикл из нескольких этапов, которые схематично представлены на рисунке 3.1

Рис. 3.1. Методика управления структурой финансовых ресурсов

Первый этап - выбор критерия оптимизации и определение целевой структуры источников финансирования. На втором этапе происходит привлечение заемных средств, после чего их доля достигает определенного уровня. Доля заемных источников финансирования может быть охарактеризована как максимальная для компании в настоящий момент, но находящаяся ниже максимально возможной, например, среднеотраслевой. В этом проявляется действие частных ограничений, описанных ранее - для компании существует предельный уровень заемных средств в общем объеме используемых финансовых ресурсов.

Оптимизация структуры финансовых ресурсов предприятия осуществляется различными методами.

1 Метод оптимизации структуры капитала по критерию политики финансирования активов. Этот метод основан на дифференцированном выборе источников финансирования различных составных частей активов предприятия.

В этих целях все активы предприятия подразделяются на такие три группы:

б) постоянная часть оборотных активов (неизменная часть их размера, не зависящая от сезонных и других циклических особенностей производственно-коммерческой деятельности);

в) переменная часть оборотных активов (варьирующая их часть, определяемая сезонным или другим циклическим возрастанием объема производственно-коммерческой деятельности).

2 Метод оптимизации структуры капитала по критерию его стоимости. Стоимость капитала дифференцируется в зависимости от источников его формирования. В процессе оптимизации структуры капитала по этому критерию исходят из возможностей минимизации средневзвешенной стоимости капитала.

3 Метод оптимизации структуры капитала по критерию эффекта финансового левериджа. Этот эффект заключается в повышении рентабельности собственного капитала при увеличении удельного веса заемного капитала в общей его сумме до определенных пределов.

Предельная доля заемного капитала, обеспечивающая максимальный уровень эффекта финансового левериджа, будет характеризовать оптимизацию структуры используемого капитала по этому критерию.

Руководители большинства предприятий уделяют значительное внимание оптимизации структуры капитала, более того, решение этой задачи составляет одну из основных функций финансового менеджмента. Пока еще нет абсолютно эффективных рынков, существуют и транзакционные издержки и налоги, а физические лица имеют более ограниченный доступ к кредитным ресурсам, чем предприятия. Поэтому оптимизация структуры капитала вполне может принести предприятию реальное снижение его цены и сделать собственников предприятия богаче.

Оптимизируем структуру финансовых ресурсов используя первый метод - по критерию политики финансирования активов.

Среднегодовая стоимость необоротных активов в 2013 году составляет 15852 тыс. руб. Из общей среднегодовой стоимости оборотных активов постоянная их часть 9301 тыс. руб. Максимальная дополнительная потребность в оборотных активах 7026 тыс. руб. Исходя из этих данных определяем что при консервативном подходе к финансированию активов собственный капитал должен составлять :

15852 + 9301 + (7026 / 2) = 28666 тыс. руб.

Заемный капитал должен составлять: 7026 / 2 = 3513 тыс. руб.

Соответственно структура капитала, минимизирующая уровень финансовых рисков, будет составлять:

Собственный капитал: 28666 / (28666 + 3513) * 100 %= 89,1 % ;

Заемный капитал: 3513 / 32179 * 100 % = 10,9 %.

Фактически на наблюдается следующая ситуация:

Собственный капитал : 14073/ 32179 * 100 % = 43,7 % ;

Заемный капитал: 18106 / 32179 * 100 % = 56,3 %.

Таким образом на уровень финансовых рисков является повышенным, так как фактическая доля собственного капитала меньше расчетной, которая минимизирует уровень финансовых рисков на 45,4 %, а фактическая доля заемного капитала выше расчетной соответственно на 45,4 %. То есть предприятию необходимо увеличить дополнительный капитал на 45,4 % и уменьшить кредиторскую задолженность за товары, работы, услуги как минимум на 45,4 % (так как данная статья пассива баланса в течение 2013 г значительно увеличилась).

На предприятии для уменьшения краткосрочных заемных средств необходимо увеличить приток средств за счет собственных источников – в частности, за счет повышения своевременности оплаты за поставленную продукцию и сокращения дебиторской задолденности.

Одним из направлений улучшения финансовой деятельности предприятия и повышения оборачиваемости дебиторской задолженности является применение системы факторинга. Суть данного метода заключается в финансировании под уступку денежного требования. Данный способ обладает следующими преимуществами:

− при заключении договора факторинга, поставщик имеет возможность сразу получить плату от фактора за отгруженный товар, что позволяет предприятию планировать свои денежные потоки. Факторинг обеспечивает предприятие реальными денежными средствами, способствует ускорению оборота капитала, повышению доли производительного капитала и увеличению доходности

− при факторинге банк покрывает значительную часть рисков поставщика: ликвидные, валютные, кредитные и процентные риски.

Для рассматриваемого предприятия в качестве фактора может выступать России», ВТБ-24», банковская группа «РайффайзенБанк».

К недостаткам данного способа можно отнести:

− значительная факторинговая комиссия, которая включает в себя расходы за комплексную услугу (сбор за обработку документов, собственно факторинговая комисия, проценты за использование денежных средств, предоставленных банком клиенту сразу после отгрузки товара и получения от него товарно-транспортных документов);

− высокие требования банка к предоставляемым к продаже документам;

− необходимость поручительства за исполнение дебиторами своих обязательств по уступленным правам требования.[3]

Сравнительная характеристика факторинга и кредитования представлена в таблице 3.1.

Табл. 3.1

Сравнительная характеристика факторинга и кредитования

Условия договора | Договор кредитования | Договор факторинга |

Срок, на которые выдаются банковские средства | Фиксированный | На срок фактической отсрочки платежа покупателя банку |

Срок выплаты банковских средств | В обусловленный договором день | В день поставки товара |

Обеспечение (залог) | Требуется | Не требуется |

Сумма | Заранее обусловлена | Не ограничена и может увеличиваться по мере роста объема продаж клиента |

Условия получения средств | При оформлении каждого кредита нужно представлять большое количество документов | Заключив договор один раз, поставщик получает деньги при представлении накладной и счета-фактуры |

Возможность продления договора | Погашение одного кредита не гарантирует получение следующего | Может длиться бессрочно |

Дополнительные услуги | Банк не оказывает заемщику дополнительных услуг | Сопровождается управлением дебиторской задолженностью |

Особенности включения затрат на уплату процентов (комиссии) на себестоимость | Затраты на уплату процентов по банковскому кредиту относятся на себестоимость в пределах учетной ставки ЦБ РФ + 3% | Затраты на уплату факторинговой комиссии относятся на себестоимость полностью сть рисков поставщика: ликвидные, валютные, кредитные и процентные риски. |

Особенности заключения договора кредитования и факторинга (табл. 3.1) показывают, что факторинг является более выгодным способом управления дебиторской задолженностью, чем кредитование.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |