Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Эффективность использования капитала характеризуется его доходностью (рентабельностью) - отношением суммы прибыли к среднегодовой сумме основного и оборотного капитала. Взаимосвязь между показателями рентабельности совокупного капитала и его оборачиваемости выражается следующим образом:

Прибыль Прибыль Выручка от реализации (2.5)

Среднегодовая = Выручка * Среднегодовая

сумма капитала от реализации сумма капитала .

Иными словами, рентабельность активов (ROA) равна произведению рентабельности продаж (Rpn) и коэффициента оборачиваемости капитала (Коб):

ROA = Коб * Rpп. (2.6)

Расчет влияния факторов первого порядка на изменение уровня рентабельности капитала можно произвести методом абсолютных разниц:

ДROAКоб = ДКоб * Rрп0; ДROARрп = Коб1 * ДRрп. (2.7)

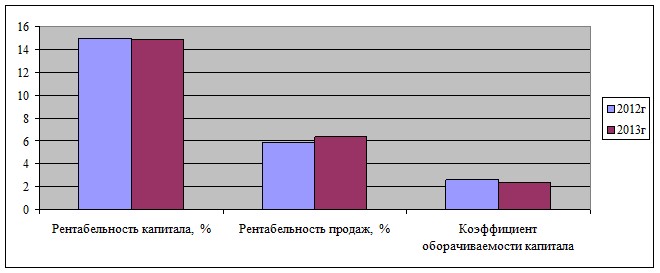

Табл. 2.12

Показатели эффективности использования совокупного капитала, тыс. руб

Показатель | 2012 год | 2013 год |

1 | 2 | 3 |

Выручка от реализации (чистая), тыс. руб. | 52227 | 75161 |

Прибыль (убытки) предприятия до налогообложения, тыс. руб. | 4519 | 6478 |

Чистая прибыль (убытки) от всех видов продаж, тыс. руб. | 3053 | 4797 |

Средняя сумма капитала, тыс. руб. | 20325 | 32179 |

Рентабельность капитала, % | 15,0 | 14,9 |

Рентабельность продаж, % | 5,79 | 6,33 |

Коэффициент оборачиваемости капитала | 2,60 | 2,36 |

Изменение рентабельности капитала за счет: коэффициента оборачиваемости: (2,36 – 2,60) * (5,79) = -1,39 % рентабельности продукции: (6,33 – 5,79) * 2,36 = 1,27 % Всего -1,12 % |

Данные, приведенные в таблице 2.12 показывают, что в целом предприятие является рентабельным и приносит прибыль. Однако доходность капитала за 2013 год имеет тенденцию к снижению на 1,12 %, причиной чего является уменьшение коэффициента оборачиваемости капитала на 0,24 оборота, по причине чего рентабельность капитала снизилась на 1,39 %.

Рис. 2.7. Показатели эффективности использования совокупного капитала

Положительно на рентабельность капитала повлияло увеличение рентабельности продаж на 0,54 %, в результате чего рентабельность капитала выросла на 1,27 %.

Одним из показателей, применяемых для оценки эффективности использования заемного капитала, является эффект финансового рычага (ЭФР):

ЭФР = [ROA(1 – Кн) - CП] ЗК : СК, (2.8)

где ROA – экономическая рентабельность совокупного капитала до уплаты налогов;

Кн – коэффициент налогообложения;

СП – ставка ссудного процента, предусмотренного контрактом;

ЗК –заемный капитал;

СК – собственный капитал.

Эффект финансового рычага показывает, на сколько процентов увеличивается рентабельность собственного капитала (ROE) за счет привлечения заемных средств в оборот предприятия. Он возникает в тех случаях, если экономическая рентабельность капитала выше ссудного процента. ЭФР состоит из двух компонентов:

- разности между рентабельностью совокупного капитала после уплаты налога и ставкой процента за кредиты:

[ROA(1 – Кн) – CП] (2.9)

- плеча финансового рычага: ЗК/СК.

Положительный ЭФР возникает, если [ROA(1 – Кн) - CП] > 0. Если [ROA(1 – Кн) - CП] < 0, создается отрицательный ЭФР (эффект "дубинки"), в результате чего происходит "проедание" собственного капитала и это может стать причиной банкротства предприятия.

Табл. 2.13

Расчет эффекта финансового рычага, тыс. руб

Показатель | 2012 год | 2013 год |

1 | 2 | 3 |

Прибыль от обычной деятельности до налогообложения, тыс. руб. | 4519 | 6478 |

Налог на прибыль, тыс. руб. | 1466 | 1681 |

Среднегодовая сумма капитала, тыс. руб. собственного заемного | 9369 10956 | 14073 18106 |

Плечо финансового рычага | 1,17 | 1,29 |

Экономическая рентабельность совокупного капитала, % | 22,2 | 20,1 |

Эффект финансового рычага | 2,87 | 0,87 |

Таким образом, на каждый рубль вложенного капитала предприятие получило прибыль в размере: в 2012 г 16,64 коп., в 2013 г 15,08 коп, а за пользование заемными средствами оно уплатило в 2012 г по 14,2 коп, а в 2013 г по 14,4 коп. В результате получился положительный эффект (в 2012 г он составил 2,44, а в 2013 г он составил 0,68). Это значит, что с каждого рубля заемного капитала, используемого в обороте, предприятие имеет прибыль в 2012 г в размере 2,44 коп, а в 2013 г – в размере 0,68 коп. Поэтому можно сделать вывод, что предприятие достаточно эффективно использует заемный капитал.

Рентабельность собственного капитала (ROE) и рентабельность совокупного капитала (ROA) тесно связаны между собой:

ROE = ROA * MK, или (2.20)

.

.

где МК – мультипликатор капитала (финансовый рычаг).

Данная взаимосвязь показывает зависимость между степенью финансового риска и прибыльностью собственного капитала. Расширить факторную модель ROE можно за счет разложения на составные части показателя ROA:

ROE = Rрп * Kоб * MK. (2.21)

Произведем расчет влияния данных на изменение уровня ROE (см. таблицу 2.14).

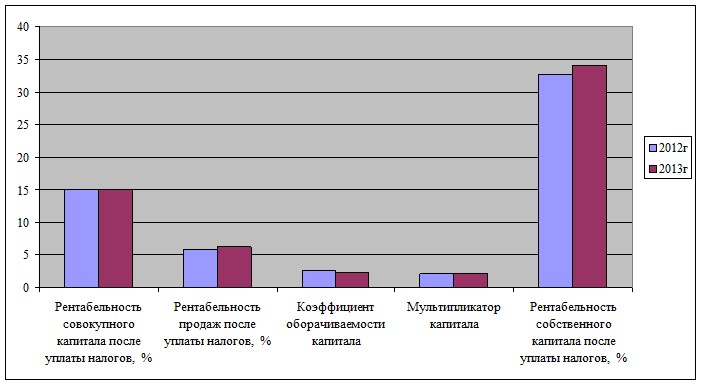

Табл. 2.14.

Расчет доходности собственного капитала, тыс. руб

Показатель | 2012 год | 2013 год |

1 | 2 | 3 |

Прибыль от обычной деятельности до налогообложения, тыс. руб. | 4519 | 6478 |

Налог на прибыль, тыс. руб. | 1466 | 1681 |

Чистая прибыль, тыс. руб | 3053 | 4797 |

Чистая выручка от всех видов продаж. | 52227 | 75161 |

Среднегодовая сумма капитала всего, тыс. руб в т. ч. собственного заемного | 9369 10956 | 14073 18106 |

Рентабельность совокупного капитала после уплаты налогов, % | 15,0 | 14,9 |

Рентабельность продаж после уплаты налогов, % | 5,79 | 6,33 |

Коэффициент оборачиваемости капитала | 2,60 | 2,36 |

Мультипликатор капитала | 2,17 | 2,17 |

Рентабельность собственного капитала после уплаты налогов, % | 32,6 | 34,1 |

Из данной таблицы 2.14 следует, что на предприятии произошло увеличение рентабельности собственного капитала: с 32,6 % до 34,1 %, что является положительным моментом в деятельности предприятия и означает повышение эффективности использования собственного капитала предприятия.

Общее изменение ROE составило: 34,1 – 32,6 = +1,5 %; в том числе за счет изменения:

а) рентабельности продаж: (6,33 – 5,79) * 2,60 * 2,17 = +3,05 %;

б) оборачиваемости капитала: (2,36 – 2,60) * 6,33 * 2,17 = -1,55 %;

в) мультипликатора капитала: (2,17 – 2,17) * 2,36 * 6,33 = 0

Следовательно, доходность собственного капитала возросла благодаря повышению эффективности продаж (на 3,05 %), а за счет замедления оборачиваемости капитала она снизилась на 1,55 %. Следовательно, основным резервом повышения эффективности использования собственного капитала является повышение скорости его оборачиваемости.

Рис. 2.8. Показатели эффективности использования собственного капитала

Итак, проведенный анализ эффективности использования финансовых ресурсов предприятия показал следующее. В целом предприятие является рентабельным и приносит прибыль. Однако доходность капитала за 2013 год имеет тенденцию к снижению на 1,12 %, причиной чего является уменьшение коэффициента оборачиваемости капитала на 0,24 оборота, по причине чего рентабельность капитала снизилась на 1,39 %.

Причиной существенного увеличения заемного капитала предприятия является увеличение объемов его деятельности. Для повышения финансовой устойчивости предприятию было бы целесообразным несколько изменить структуру источников финансирования деятельности предприятия: увеличить долю собственных средств (преимущественно за счет привлечения дополнительного капитала) при уменьшении заемного капитала (погасить краткосрочные кредиты банка, кредиторскую задолженность за товары, работы, услуги). Целесообразно также получаемую прибыль не капитализировать, а пускать на финансирование собственной деятельности (приобретение запасов и пр.)

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ПРАКТИКИ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ

Проблемы формирования и использования финансовых ресурсов организации

Проведенный анализ формирования и использования финансовых ресурсов выявил следующие проблемы на предприятии:

- большая часть активов предприятия финансируется за счет неустойчивых источников финансирования;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |