Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

- системы автоматизации бухгалтерского учета, реализованной в «1С Бухгалтерии»;

- системы помощи при принятии решений, реализованной в электронных таблицах EXCEL for WINDOWS

- для финансового анализа предприятия и планирования его деятельности программу ЭДИП фирмы «Альт-Финансы».

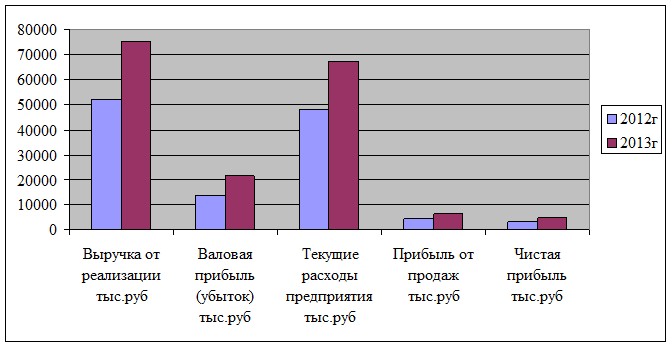

Обобщающие показатели производственно-хозяйственной деятельности предприятия представлены в таблице 2.1.

Табл. 2.1

Обобщающие показатели хозяйственной деятельности

Показатель | 2012 г | 2013 г | Изменения за период | |

абсол. | относ, % | |||

1 | 2 | 3 | 4 | 5 |

Выручка от реализации, тыс. руб | 52227 | 75161 | 22934 | 43,9 |

Валовая прибыль (убыток), тыс. руб | 13673 | 21398 | 7725 | 56,5 |

Прибыль от продаж, тыс. руб | 4519 | 6478 | 1959 | 43,4 |

Чистая прибыль, тыс. руб | 3053 | 4797 | 1744 | 57,1 |

Текущие расходы предприятия, тыс. руб | 48157 | 67284 | 19127 | 39,5 |

Среднегодовая стоимость основных средств, тыс. руб в том числе активной части | 6773 5268 | 9185 8289 | 2412 3021 | 35,6 57,3 |

Среднеучетная численность персонала, чел в том числе основной деятельности | 34 30 | 38 34 | 4 4 | 11,8 13,3 |

На предприятии в 2013 г по сравнению с 2012 г произошли следующие изменения: на 43,9 % увеличилась выручка от реализации продукции. При этом также произошел рост полной себестоимости на 19127 тыс. руб. Валовая прибыль предприятия увеличилась на 7725 тыс. руб и предприятие в 2013 г получило увеличение прибыли от реализации на 43,4 %, а чистой прибыли на 57,1 %.

Рис. 2.1. Обобщающие показатели производственно-хозяйственной деятельности

В итоге предприятие увеличило объемы своей деятельности, по причине чего наблюдается значительный рост прибыли предприятия. Среднегодовая стоимость основных средств увеличилась на 2412 тыс. руб, среднесписочная численность персонала возросла на 4 человека.

Проанализируем показатели эффективности деятельности предприятия на основании таблицы 2.2.

Табл. 2.2.

Показатели эффективности деятельности (отдачи)

Показатель | Формула для расчета | 2012 г | 2013 г | Измене-ние |

1 | 2 | 3 | 4 | 5 |

Рентабельность продаж, % | Чистая прибыль / Выручка от реализации * 100 % | 8,6 | 8,6 | - |

Уровень затрат на денежную единицу реализованной продукции | Полная себестоимость/Выручка от реализации | 0,92 | 0,90 | -0,02 |

Фондоотдача основных средств | Выручка от реализации / Среднегодовая стоимость ОС | 7,79 | 8,25 | 0,46 |

Доля активной части в составе основных средств, % | Среднегодовая стоимость активной части ОС / Среднегодовая стоимость ОС * 100 % | 77,8 | 90,2 | 12,4 |

Фондоотдача активной части ОС | Выручка от реализации / Среднегодовая стоимость активной части ОС | 10,02 | 9,14 | -0,88 |

Доля ППП в общей численности | Численность ППП / Среднесписочная численность * 100 % | 88,2 | 89,5 | 1,3 |

Производительность труда | Выручка от реализации / Среднеспис. численность | 1552 | 1995 | 443 |

Выработка 1 работника ППП | Выручка от реализации / Численность ППП | 1759 | 2229 | 470 |

Как в 2012 г, так и в 2013 г рентабельность рентабельность продаж составляла 8,6 %. За анализируемый период произошло снижение уровня затрат на денежную единицу реализованной продукции – на 0,02. Фондоотдача основных средств в целом выросла на 0,46 руб. Однако, как отрицательный момент в деятельности предприятия следует отметить снижение показателя фондоотдачи активной части основных средств на 0,88 руб, что говорит о снижении эффективности использования активной части основных средств предприятия. При этом доля активной части основных средств в общей их сумме увеличилась на 12,4 %.

На предприятии доля ППП в общей численности в 2012 году составляла 88,2 %, а в 2013 году она выросла на 1,3 % и составила 89,5 %. При этом произошло повышение производительности труда на 443 тыс. руб, а выработка 1 работника ППП выросла на 470 тыс. руб, что следует оценить положительно и говорит о повышении эффективности использования трудовых ресурсов предприятия.

Порядок формирования, распределения и использования финансовых ресурсов организации

Одной из самых важных систем на предприятии является система управления финансовыми ресурсами предприятия. При правильной организации этой системы предприятие функционирует более эффективно, а результате чего получает большую прибыль в сравнении с аналогичной ситуацией на предприятии с менее организованной системой управления финансами. Объектами системы управления финансами предприятия являются: финансовые отношения; финансовые ресурсы; обязательства.

Методы финансового управления, применяемые на это планирование, оптимизация налогообложения, страхование, самофинансирование, кредитование, система расчетов, система амортизационных отчислений, система стимулирования, принципы ценообразования. Изучение динамики финансовых ресурсов предприятия начнем с изучения пассивов баланса предприятия.

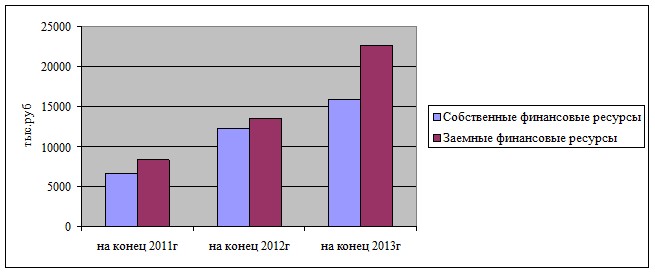

Табл. 2.3.

Анализ динамики источников финансовых ресурсов

Источник финансовых ресурсов | Сумма на конец года, тыс. руб | Изменения, тыс. руб | Темп роста, % | ||||

2011 год | 2012 год | 2013 год | 2012 год по срав. с 2011 г | 2013 год по срав. с 2012 г | 2013 год по срав. с 2011 г | ||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Собственные финансовые ресурсы | 6563 | 12174 | 15971 | 5611 | 3797 | 9408 | 156,0 |

Заемные финансовые ресурсы | 8388 | 13515 | 22697 | 5127 | 9182 | 14309 | 164,5 |

Итого | 14961 | 25689 | 38668 | 10728 | 12979 | 23707 | 160,8 |

На анализируемом предприятии наблюдается тенденция к росту как собственного, так и заемного капитала. Так, сумма собственного капитала за анализируемый период увеличилась на 9408 тыс. руб, а заемного – на 7583 тыс. руб. Общая сумма капитала предприятия увеличилась за 3 года на 23707 тыс. руб. Среднегодовой темп роста собственного капитала составил 156 %, а заемного капитала – 164,5 %. То есть темпы роста заемного капитала превышают темпы роста собственного капитала, что как правило ведет к снижению финансовой устойчивости предприятия.

Рис. 2.2. Динамика финансовых ресурсов

Рассмотрим структуру капитала предприятия.

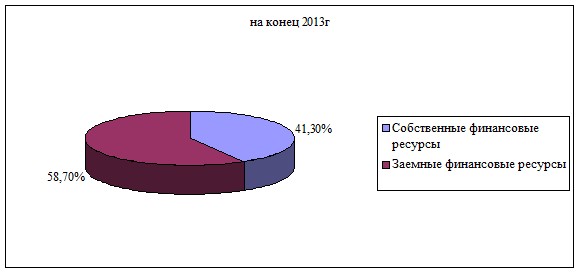

Табл. 2.4.

Анализ структуры источников финансовых ресурсов

Источник финансовых ресурсов | Структура, % | Изменения, % | ||||

2011 год | 2012 год | 2013 год | 2012 год по срав. с 2011 г | 2013 год по срав. с 2012 г | 2013 год по срав. с 2011 г | |

1 | 2 | 3 | 4 | 5 | 6 | 7 |

Собственные финансовые ресурсы | 43,9 | 47,4 | 41,3 | 3,5 | -6,1 | -2,6 |

Заемные финансовые ресурсы | 56,1 | 52,6 | 58,7 | -3,5 | 6,1 | 2,6 |

Итого | 100 | 100 | 100 | - | - | - |

По структуре доля собственных источников средств в целом за 3 года снизилась на 2,6 %, а заемных средств соответственно увеличилась на 2,6 %, что свидетельствует о повышении степени финансовой зависимости предприятия от внешних инвесторов и кредиторов.

Рис. 2.3. Структура финансовых ресурсов на конец 2013г

Далее проанализируем динамику и структуру капитала, рассчитав среднегодовые суммы капитала, которые в дальнейшем будут использоваться для расчета финансовых показателей. Среднегодовые значения позволяют определить общие тенденции и закономерности в изменении сумм капитала предприятия.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |