Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

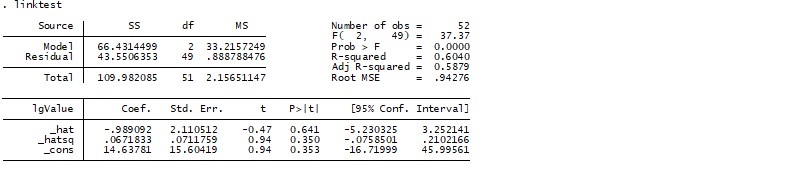

Гипотеза о том, что квадрат, куб и четвертая степень предсказанных значений незначимы принимается, следовательно, ошибок в спецификации не выявлено.

После того, как модель проверена на правильную спецификацию, модель следует проверить на наличие гетероскедастичности:

Все проведенные тесты говорят об остуствии гетероскедастичности (значение показателя Prob>chi2 >0,05 во всех тестах). Поэтому нет оснований отвергать гипотезу о постоянстве дисперсии остатков на 5 и даже на 10 % уровне значимости.

Поскольку все VIF < 5, то мультиколлинеарность не выявлена. Это значит, что объясняющие переменные не дублируют друг друга по смыслу, а измеряют более-менее независимые характеристики.

Выясним, выполняется ли условие ![]()

![]()

Условие выполняется, следовательно, мультиколлинеарность не обнаружена.

Таким образом, согласно проведенным тестам, в модели отсутствуют гетероскедастичность и мультиколлинеарность, а выбранная спецификация является верной, следовательно, по полученной модели можно делать выводы. Обратимся еще раз к результатамвторого регрессионного анализа.

Модель 2

Наиболее значимым фактором в данной модели оказалась величина нематериальных активов компании-мишени (значение p-value<0,000). Чем выше их стоимость, тем больше компания-покупатель будет готова заплатить за сделку. С увеличением нематериальных активов на 1%, стоимость поглощаемой компании растет на 0,38%. Это объясняется тем, что нематериальные активы компании включают в себя такие важные составляющие как деловая репутация и бренд, патентный портфель, лицензионные соглашения, стратегия в сфере НИОКР. Что является особенно актуальным для компаний, действующих в сфере фармацевтики и биотехнологий, поскольку основу их деятельности составляют инновации. Кроме того, патенты и товарные знаки играют огромную роль в сохранении конкурентоспособности и усилении рыночных позиций компании. Известны случаи, когда даже после поглощения компании ее бренд сохранялся и после завершения всех процессов, связанных с изменением юридического названия компании. Ярким примером может служить слияние японского фармацевтического холдинга TakedaPharmaceuticalCompanyLtd и швейцарской компании Nycomed в 2011 году. Несмотря на то, что сейчас компания Nycomedработает под брендом Takeda и фактический производительпрепарата Кальций-Д3 Никомед сменился, название бренда сохранилось в названии препарата, поскольку данное лекарственное средство на рынке ассоциируются именно с компанией Nycomed.

Вторым по значимости фактором оказалась принадлежность компании-поглотителя к крупнейшим фармацевтическим компаниям мира. Если компания входит топ-20 BigPharma, то стоимость сделки увеличивается на 0,98%. Подтверждение статистической значимости данного качественного признака вполне ожидаемо и логично. У каждой компании придерживающейся тактики слияний и поглощений существует свой собственный подход к оценке стоимости объекта сделки и своя требуемая норма доходности на вложенные средства. Крупные холдинги и компании, к каким и относятся компании Большой фармы, как правило, готовы платить более высокую стоимость за поглощаемую компанию. Причина кроется в том, что крупные компании обладают необходимыми финансовыми ресурсами и готовы заплатить даже завышенную цену за объект сделки. Кроме того благодаря более устойчивому финансовому положению они могут позволить себе более длительный срок окупаемости сделанных вложений. Примером может служить одна из крупнейших на сегодняшний день фармацевтических компаний – Pfizer. За данной компанией прочно закрепилась репутация покупателя, который любит переплачивать. Так, в 2005 году Pfizer приобрел VicuronPharmaceuticals, заплатив за нее на 85% больше, чем стоили ее акции, а в 2007 году компания купила ColeyPharmaceuticalсо 150% премией к рынку. В свою очередь, слияние и поглощение болееили менее равнозначных компаний часто нацелено на повышение эффективности бизнеса, наращение финансовых показателей в краткосрочной перспективе, так как финансовые ресурсы таких компаний, как правило, ограничены.

Количество патентов, также оказалось значимым фактором. Данный результат является вполне ожидаемым. На сегодняшний день ситуация в фармацевтической отрасли складывается таким образом, что до половины всей прибыли, получаемой большинством компаний, выпускающих оригинальные препараты, формируется за счет продаж одного-двух лекарственных средств, находящихся под действием патентной защитой. Поэтому нет ничего удивительного в том, что компании стремятся пополнить свои портфели такими препаратами. Примером из недавних сделок может служить приобретение компании HumanGenomeSciencesInc. компанией GlaxoSmithKline. В результате сделки, последняя получила право на маркетирование лекарственного средства Benlysta. Кроме того, приобретенные патенты позволяют усилить положение компании на рынке внутри определенного терапевтического направления.

Что касается гипотезы о различии влияния на оценку стоимости компании в зависимости от того, носит ли сделка транснациональный характер, или же совершается внутри одной страны, а также гипотезы о влиянии величины ВВП на душу населения то в данном исследовании они не нашли подтверждения. Исходя из чего, можно сделать вывод об отсутствииуниверсального правила и что реакция рынка на национальную принадлежность покупателя и компании-мишени носит индивидуальный характер для каждой сделки. Однако не исключено, что с ростом выборки данные результаты могут измениться.

Таким образом, в ходе данного анализа было выявлено, что наиболее значимыми факторами, влияющими на стоимость сделки, с учетом специфики фармацевтической отрасли являются:

В целом полученная модель значима. Выбранные регрессоры объясняют 59,7% вариации зависимой переменной. Это обусловлено тем, что на стоимость компании оказывают влияние и другие факторы, которые не были учтены в данной модели в связи с ограниченным объемом выборки.

3.3 Обоснование основных направлений по повышению эффективности сделок слияния и поглощения на фармацевтическом рынке

Несмотря на широкую популярность M&A стратегии, в реальности, очень немногим компаниям удается достигнуть поставленных целей, что отчасти обусловлено переоценкой ожидаемых синергетических эффектов. Между тем, систематический анализ накопленного опыта процессов слияний и поглощений мог бы избавить компании от лишних затрат и повысить эффективность заключаемых сделок.

Как правило, при слиянии большая часть создаваемой акционерной стоимости достается не поглощающей компании, а компании-мишени. Поглотитель отдает мишени всю дополнительную стоимость, образующуюся в результате сделки в виде премии, которая в среднем составляет 10-35% от рыночной стоимости компании-цели до объявления сделки. Как уже говорилось выше, основная причина неэффективности сделок кроется в завышенных ожиданиях покупателя относительно будущих синергетических выгод, создаваемых в результате объединения. Такие выгоды обусловлены появлением новых возможностей, освоением специфических навыков объединившихся компаний, экономии на масштабах. Однако даже небольшая ошибка в оценке этого потенциала может привести к негативным последствиям. Ситуация осложняется тем, что приобретающая компания действует в условиях острого дефицита информации. Покупателю приходится производить оценку синергетических эффектов и ставить цели, владея ограниченной информацией о приобретаемой компании, не имея доступа к ее менеджерам, основным партнерам, поставщикам и покупателям.

Отсутствие опыта проведения подобных сделок, также снижает шансы на получение максимальной выгоды от объединения. Тем не менее, даже при наличии данного опыта мало кто из регулярно поглощающих компаний проводит тщательный анализ данных по прошедшим слияниям и поглощениям и применяет полученные знания к будущим сделкам.

Нет сомнений, что можно максимизировать отдачу от стратегии слияний и поглощений. В рамках данного параграфа приведем ряд рекомендаций, позволяющих повысить эффективность M&A сделок.

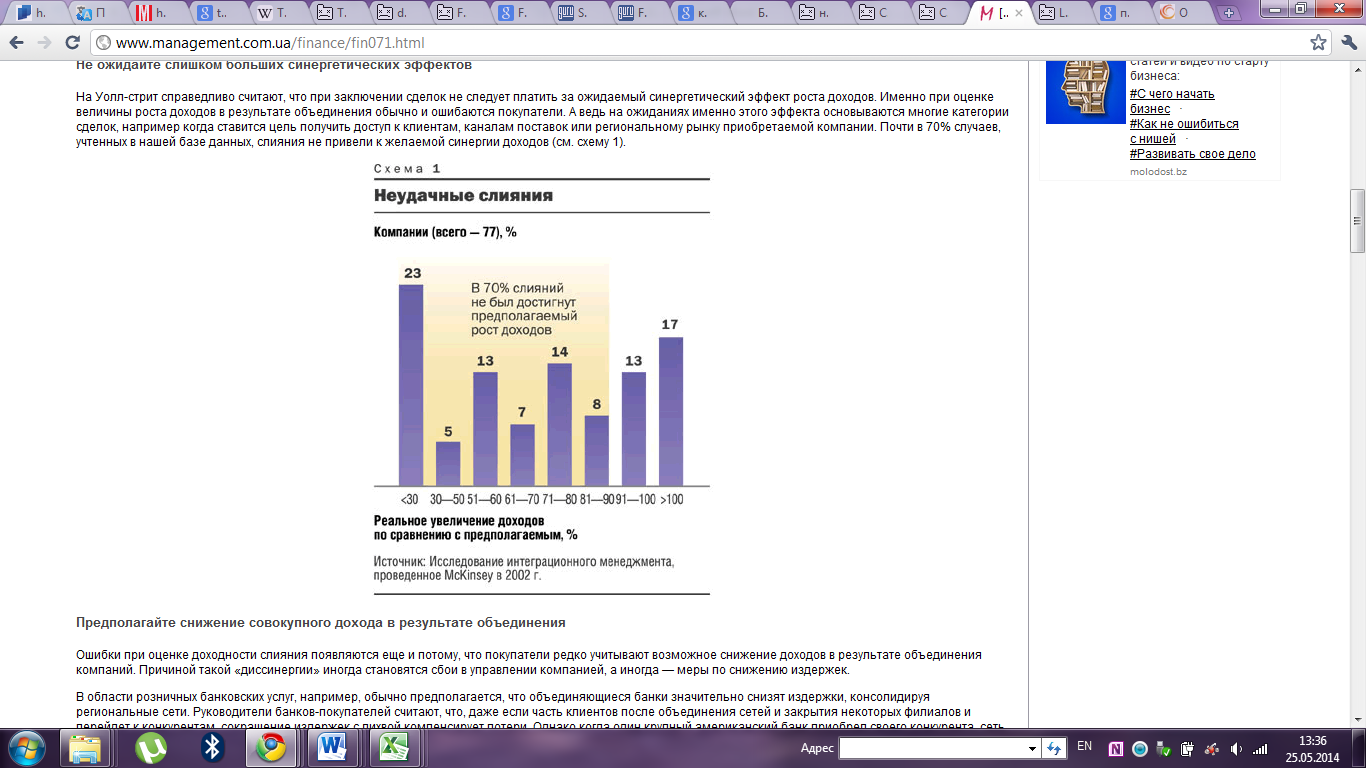

Не стоит ожидать слишком больших синергетических выгод.При заключении сделок не следует платить за ожидаемый синергетический эффект роста доходов. Часто именно при оценивании величины роста будущих доходов в результате консолидации покупатели допускают ошибку. Однако именно на ожиданиях этого эффекта заключаются многие категории сделок, например, когда целью объединения становится получение доступа к клиентам, каналам сбыта, доле рынка приобретаемой компании. Согласно исследованию, проведенному McKinsey, почти в 70% случаев изученных сделок объединение не привело к желаемому росту доходов [26].

Рис. 3.1 Реальное увеличение доходов по сравнению с предполагаемым, %[26]

Следует помнить о возможном снижении совокупного дохода в результате интеграции.Еще одну ошибку допускает покупатель, когда недооценивает возможное снижение доходов после объединения. Причиной падения доходов может быть как сбои в управлении компанией, так и меры по снижению издержек. Например, обычно предполагается, что можно значительно снизить издержки, консолидируя региональные аптечные сети. Руководители считают, что потеря части клиентов после объединения сетей с лихвой окупит понесенные издержки, однако на практике это не всегда так. Иногда после объединения доля клиентов, перешедшая к конкурентам, оказывается слишком большой, что делает сделку совершенно невыгодной. Для того чтобы избежать подобной ошибки необходимо тщательно изучить клиентскую базу приобретаемой аптеки, поскольку согласно проведенным исследованиям, сливающиеся компании теряют в среднем 2-5% от общего числа клиентов. Анализ позволит дать не только реальную оценку последствий, но и учесть факторы, от которых зависит, будут ли потери выше или ниже ожидаемого уровня (например, расстояние до ближайшей «уцелевшей» аптеки, наличие конкурентов, готовых перекупить закрываемые аптечные пункты). Возможно, полученные данные окажутся весьма ограниченными, но даже такая информация поможет повысить точность оценки будущей прибыли.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |