Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

-публикации, статьи, книги и другие научные труды зарубежных и российских авторов о M&A сделках в фармацевтической промышленности и оценки стоимости компаний (например, вторичная информация может быть найдена в таких журналах, как «WileyInterScience»,«Drugdiscoverytoday», «ThePharmaceuticalJournal», «Провизор» и т. д.);

- внутренняя информация (информация, которая доступна в рамках компании, о которой проводятся исследования);

- данные агентств и научно-исследовательских организаций;

- информация с официальных сайтов компаний-участниц сделок M&A, рассматриваемых в исследовании.

Информационная база исследования включает в себя следующие ресурсы: EMIS, DealWatch, Zephira, StockPup, которые позволяют найти достаточное количество вторичной информации по выбранной тематике с использованием оптимизированной системы поиска. Также необходимо обратиться к финансовым отчетностям компаний, принимающих в недавнем времени участие в сделках M&A. Поскольку вторичные данные, как правило, собираются, для целейотличных от цели, поставленной в данной работе, их полезность и применимость может быть значительно ограничена для задач конкретного исследования. Чтобы избежать этого, необходимо проверить степень соотнесенности вторичной информации с решаемой проблемой, а также их точность, так как цели, средства и способы, которыми были получены эти данные, могут не соответствовать современной ситуации. Кроме того вторичные данные могут быть устаревшими или ненадежными.

Далеепроводится эконометрическое исследование собранных данных. Анализ протекает в несколько этапов. Прежде всего, определяются факторы, оказывающие влияние на стоимость приобретаемой фармацевтической компании. В данном исследовании будут рассматриваться факторы, характеризующие в первую очередь специфику фармацевтической отрасли. Кроме того возможно использование факторов, учитывающих характер сделки и экономическую ситуацию в стране компании-мишени.

На следующем этапе, осуществляется оценка степени влияния отдельных независимых переменных на стоимость сделки. Для этого с помощью статистического приложения (Stata, Eviewsи др.) строится регрессионное уравнение, включающее в себя выделенные на первом этапе факторы в качестве независимых переменных.

На третьем этапе необходимо произвести оценку полученной модели. Для этого необходимо осуществить диагностику остатков модели(проверка на нормальность, графики «остатки – предсказанные значения» и др.), провести формальные тесты на функциональную форму (Ramsey RESET-test) и гетероскедастичность (Harvey, Breusch-Pagan-Godfrey, White, Glejser). Сделать выводы о том, как предположительно можно исправить проблемы, если они есть. Если есть необходимость - построить регрессию со стандартными ошибками в форме White и определить, изменились ли выводы. Продиагностироватьмультиколлинеарность и при необходимости найти пути ее снижения.

На заключительном этапе интерпретируются полученное регрессионное уравнение. Коэффициенты построенной модели характеризуют изменение величины сделки в ответ на изменение каждого из факторов. Значение данных коэффициентов может применяться для экспресс-оценки стоимости поглощаемой компании на фармацевтическом рынке.

Эконометрическое моделирование - это мощный и гибкий инструмент для установления формы и изучения отношений между метрической зависимой переменной и одной или более независимыми переменными. Использование такого метода позволяет выявить зависимости, которые могут быть не замечены экспертами, работающими«внутри» рынка. Преимущества практического применения данного подхода выражается в следующем: во-первых, он помогает понять, каким именнообразом формируется рассматриваемая экономическая переменная – стоимость приобретаемой компании; во-вторых, он дает возможность выявить влияние каждой из объясняющих переменных на цену сделки; в третьих, этот результат позволяет рассчитыватьстоимость поглощаемой компании, если известны его основные параметры.

2.3. Основные мотивы слияний и поглощений на фармацевтическом рынке.

Рост числа сделок по слиянию и поглощению отражает снижение уверенности производителей в традиционной модели фармацевтического бизнеса. Увеличение популярности M&A-стратегии в фармацевтической промышленности, в большой степени связано с тем, что имеющаяся инновационная база не является достаточной для поддержания промышленности существующего размера.

На сегодняшний день ситуация в сфере фармацевтической индустрии складывается таким образом, что укрупнение и экспансия бизнеса являются необходимыми условиями для выживания и развития в условиях жесткой конкуренции и роста расходов, направляемых на научные исследования и разработки, а также растущей угрозы со стороны препаратов-дженериков. В некоторых компаниях эти расходы могут превышать темпы роста объемов реализации.

Необходимость консолидаций в фармацевтической отрасли обусловлена необходимостью ускорения процесса разработки и выпуска на рынок инновационных препаратов, экономии средств за счет объединения исследовательских усилий. В целом, можно выделить четыре основных мотива, побуждающих фармацевтические и биотехнологические компании прибегнуть к стратегии M&A:

- доступ к госзаказам; географическая экспансия; истечение сроков действия патентной защиты/конкуренция со стороны дженериков; доступ к интеллектуальной собственности/заполнение портфеля препаратов.

Ключевую роль в развитии фармацевтической промышленности играет R&D-деятельность биотехнологических и фармацевтических компаний: разработка и выпуск на рынок инновационных лекарственных препаратов. Тенденция последних лет такова, что величина расходов на научные исследования и разработки неуклонно растет, в то время как продуктивность таких инвестиций снижается.

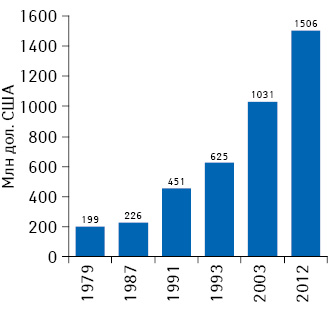

Процесс создания новых лекарственных средств, становится все более дорогостоящим и сложным. Согласно данным, представленным EFPIA1, на сегодняшний день стоимость разработки нового препарата составляет в среднем около $1,5 млрд., а длительность процесса от начала разработки препарата, до его выхода на рынок в среднем достигает 12-13 лет.

Рис. 2.1. Изменение стоимости разработки нового препарата в 1979–2012 гг.[46]

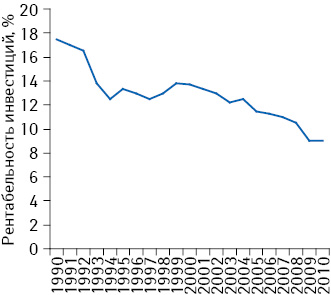

Рис. 2.2. Динамика рентабельности R&D-инвестиций фармацевтических компаний в мире в 1990–2010 гг.[46].

В попытке выйти из сложившегося положения и уменьшить расходы на R&D, компании принимают решение о слиянии или поглощении биофармацевтических и биотехнологических фирм, уже вложивших деньги в инновационные проекты, что позволяет компании заполучить интеллектуальную собственность, овладеть новыми технологиями или расширить портфель препаратов с минимальными издержками.

Другим немаловажным мотивом для слияния является доступ к препаратам, входящим в государственные закупки. Правительство является крупнейшим покупателем продуктов фармацевтической отрасли, что позволяет ему контролировать сферу здравоохранения. Так, в 1985 году правительство Великобритании ввело «черный список», включающий препараты, которые они не будут приобретать. До введения данного списка компания Roche входила в топ-10 компаний фармацевтической отрасли, однако после этого опустилась до сороковых мест, когда два ее основных продукта были включены в список.

Государственные закупки составляют значительную долю рынка спроса на товары, услуги и участие в этом процессе дает хорошую возможность компании значительно повысить свою прибыль. Огромная часть государственного бюджета тратится именно на закупки на государственном уровне. Таким образом, становится понятным стремление компаний прибегнуть к стратегии слияний и поглощений с целью расширения своего ассортимента за счет таких препаратов.

Еще одним важным мотивом слияний и поглощений на фармацевтическом рынке является географическая экспансия. Стремление фармацевтических компаний расширить свое присутствие во всех регионах мира является ключевым элементом корпоративной стратегии. Цель такого подхода заключается в росте возможностей для сбыта и реализации лекарственных препаратов, а также увеличение клиентских баз компаний, образующихся при M&A. Такая стратегия обеспечивает компании собственный рост в глобальном масштабе и позволяет формировать научные альянсы.

Одной из серьезных проблем, с которой сталкиваются фармацевтические компании, является то, что сроки патентной защиты препаратов-оригиналов, позволяющей возмещать значительные расходы по разработке лекарственных препаратов в определенный момент истекают. Как уже упоминалось выше, производительность фармацевтических компаний постепенно снижается. Эта тенденция связана с удлинением периода от начала разработки лекарства и до его выхода на рынок, несмотря на повышение эффективности самого процесса разработки. Причиной этому служит ужесточение требований к проведению клинических исследований. Так, несмотря на новые источники лекарственных средств и новые технологии, стоимость разработки новых молекул и время, необходимое чтобы запустить препарат на рынок растут. Уменьшение количества выводимых на рынок новых препаратов привело к тому, что большинство нынешних лидеров рынка получают половину прибыли от одного или двух оригинальных препаратов. Истечение патента любого из них может привести к резкому падению прибыли. После истечения срока действия патента на рынке появляются недорогие копии препарата - дженерики и, как следствие, продажи оригинального препарата резко сокращаются. В такой ситуации компания, выпускающая оригинальный препарат, решает приобрести потенциального производителя дженерика, что позволяет избежать существенного снижения прибыли и сохранить свою долю рынка.

Вышеприведенные мотивы обусловлены специфическими для фармацевтической отрасли задачами и проблемами, связанными с высокой долей нематериальных активов в структуре капитала компании, высокой рискованностью, дороговизной и длительным периодом окупаемости финансовых вложений.

Глава 3. АНАЛИЗ ВЛИЯНИЯ РЕЗУЛЬТАТОВ СЛИЯНИЙ И ПОГЛОЩЕНИЙ НА СТОИМОСТЬ КОМПАНИИ НА ФАРМАЦЕВТИЧЕСКОМ РЫНКЕ

3.1. Кей-анализ по оценке изменения стоимости ThermoFisherScientificIncorporation в результате поглощенияDionexCorporation

Для того чтобы оценить изменение стоимости компании в результате M&Aсделки, рассчитаем стоимость покупателя и мишени за год до совершения сделки и стоимость объединенной компании спустя год после присоединения. В качестве примера будет рассмотрена сделка по слиянию DionexCorporation и ThermoFisherScientificIncorporation, которая была завершена в мае 2011 года. Однако прежде чем приступить непосредственно к оценке стоимости компаний необходимо дать краткую характеристику каждой из компаний-участниц сделки.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |