Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

2013 | 2014 | 2015 | 2016 | 2017 | |

EBIT(1-t) | 568001,56 | 653201,79 | 783842,15 | 940610,58 | 1128732,70 |

D&A | 1032885,00 | 1084529,25 | 1192982,18 | 1312280,39 | 1443508,43 |

NWC | 2231900,00 | 2455090,00 | 2823353,50 | 3246856,53 | 3733885,00 |

∆NWC | 202900,00 | 223190,00 | 368263,50 | 423503,03 | 487028,48 |

CAPEX | 584535,00 | 613761,75 | 675137,93 | 742651,72 | 816916,89 |

FCFF | 813451,56 | 900779,29 | 933422,90 | 1086736,23 | 1268295,76 |

Определим значение средневзвешенной стоимости капитала:

Таблица 3.15.

Расчет показателя WACC

Rf | 2,97% | Кредитный рейтинг: BBB | 2,00% |

Rm-Rf | 6,00% | Rf | 2,97% |

в | 1,90 | Страновой риск | 0,00% |

Re | 14,46% | Rd | 4,97% |

E | 16 856 100 | D | 15 007 300 |

T | 11,3% | ||

WACC | 9,73% |

В 2012 году значение показателя![]()

![]() для фармацевтической отрасли составило 1,07, страновой риск США – 0,00%, премия за риск – 6%[43]. Эффективная процентная ставка компании, согласно отчетности, представленной на сайте ThermoFisher – 11,3%.

для фармацевтической отрасли составило 1,07, страновой риск США – 0,00%, премия за риск – 6%[43]. Эффективная процентная ставка компании, согласно отчетности, представленной на сайте ThermoFisher – 11,3%.

Проведем дисконтирование денежных потоков и рассчитаем стоимость компании:

Таблица 3.16

Стоимость Thermo Fisher Scientific Incorporation послеслияния

2011 | 2012 | 2013 | 2014 | 2015 | |

DCF | 741349,522 | 748 171,268 | 706 565,453 | 749703,278 | 797401,631 |

PV | 3 743 191,151 | ||||

Vterm | 19167 710,20 | ||||

TV | 22 910 901,35 |

Таким образом, через год после слияния стоимость компании составила $ 22 910 901 351.Оценим синергетический эффект.

В соответствии с данными, представленными в базе данных Zephyr, общая сумма, которую заплатила компания ThermoFisherScientific, оценивается в $2 064 389 тыс. Фактическая стоимость DionixCorporation, согласно проведенным расчетам, составила$2 025 908тыс. Так как сумма, уплаченная ThermoFisherза сделку, была выше стоимости Dionex, следует вывод, что поглощающая компания оценила мишень выше ее стоимости.

Выгоды компании – это разность между стоимостью новой объединенной компании и суммой стоимостей компаний до совершения сделки по отдельности. Издержки компании – разность между ценой сделки и фактической стоимостью компании-мишени.

Таким образам, мы можем оценить издержки, которые были понесены компанией на покупку: 2 064 389-2 025 908=$ 38 481 тыс. - величина премии, уплаченная компанией-покупателем.

Выгоды от сделки: 22 910 901 – (2 025 908 + 19932 141) = 952 851. Следовательно, синергетический эффект составил $952 851 тыс. Полученные выгоды значительно превышают понесенные издержки, значит, сделка экономически оправдана.

Тем не менее, реальный синергетический эффект может быть оценен только самим покупателем, так как компания обладает внутренней информацией и может точнее оценить выгоды, полученные благодаря сделке. Оценка синергии на основе ее стоимости дает лишь приблизительный результат, поскольку стоимость компании постоянно меняется из-за влияния множества внешних факторов, не связанных с поглощениемDionexCorporation.

3.2. Разработка эконометрической модели формирования стоимости компании-цели в сделках M&A в фармацевтической отрасли

В ходе данного исследования был проведен регрессионный анализ M&A-сделок в фармацевтической отрасли. Целью анализа является выявление факторов, влияющих на стоимость компании-мишени, поэтому в качестве зависимой переменной в модели берется цена сделки, уплаченная поглотителем за приобретаемую компанию. Выборка включает 52 сделки, совершенные в период с 2008 по 2014гг.

Анализ структуры сделок слияний и поглощений в фармацевтической отрасли показал, что наиболее распространенными мотивами M&A являются:

- поглощение разрабатываемых препаратов; поглощение маркетируемых препаратов; географическая экспансия.

Поэтому, в рамках исследования выдвигаются и проверяются следующие гипотезы:

Гипотеза 1. Цена сделки зависит от стоимости нематериальных активов, находящихся в распоряжении компании-мишени.

Гипотеза 2. Цена сделки зависит от национальной принадлежности покупателя (является ли сделка транснациональной или нет).

Гипотеза 3. Цена сделки зависит от количества патентов, которыми владеет поглощаемая компания.

Гипотеза 4. Цена сделки зависит от размера компании-покупателя. В данном исследовании – входит ли компания-поглотитель в топ-20 BigPharma.

Гипотеза 5. Цена сделки зависит от величины ВВП на душу населения в стране компании-мишени.

Поскольку часть слияний и поглощений из выборки были завершены в период экономического кризиса, что могло повлиять на стоимость сделки, нам следует учесть этот факт при построении модели, поэтому в качестве одного из регрессоров уравнения была взята величина ВВП, который отражает экономическую ситуацию в стране.

В качестве источников данных для анализа были использованы финансовые отчетности компаний, принимающих участие в сделках и база данных Zephyr. Собранные данные представлены в приложении 1.

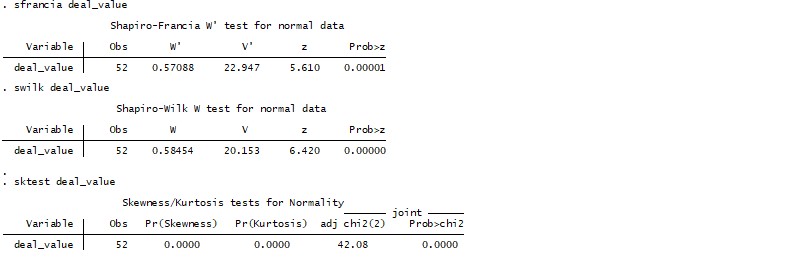

Прежде чем начать строить базовую регрессию, необходимо проверить гипотезу о нормальности распределения цены сделки:

Результаты всехтестов позволяют отвергнуть нулевую гипотезу о нормальности распределения, значит, высока вероятность, что и остатки в регрессии не будут распределены нормально. В качестве решения данной проблемы можно провести логарифмирование цены и повторно провести тесты уже на новую переменную:

Тесты на проверку нормальности говорят в пользу lgValue, поэтому в дальнейшем в качестве зависимой переменной будем использовать именно ее. Аналогичным образом проверяем на нормальность распределения остальные количественные переменные. Результаты тестов говорят о необходимости логарифмирования переменных Intangible_assetsи GDP.

Проведя необходимые преобразования переменных, можем перейти непосредственно к построению модели. Для проверки выдвинутых гипотез строится модель с лог-логарифмической спецификацией.

Модель 1

Было полученорегрессионное уравнение следующего вида:

,

,

где Value–стоимость, уплаченная за поглощаемую компанию, Intangibleassets – стоимость нематериальных активов компании-мишени, GDP– величина ВВП страны поглощаемой компании на душу населения, BigPharma - бинарная переменная принимающая значение 1 для поглотителя, входящего в топ-20 крупнейших фармацевтических компаний и 0 в ином случае, Patents–число патентов, country– бинарная переменная принимающее значение 1 в случае транснациональной сделки и 0 если сделка происходила внутри одной страны.

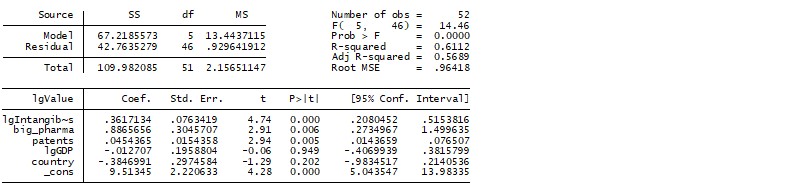

Как видно из таблицы, гипотеза о равенстве всех коэффициентов нулю отвергается, так как F-статистика значима на 1% уровне значимости, однако, некоторые гипотезы о равенстве отдельных коэффициентов нулю нельзя отвергнуть. Так, значения p-valueпоказателей logGDPи Countryслишком велики и данные коэффициенты являются незначимыми в данной модели. Исключим данные параметры из анализа и построим новую модель.

Модель 2

Из таблицы видно, что объясняющая сила модели (значение R2) снизилась и составляет 59,7%. Это связано с тем, что с ростом числа независимых параметров значение R2растет, даже если добавляемые регрессоры по факту не повышают объясняющую способность модели. Корректнее в таком случае использовать значение R2adj, который «штрафует» за лишние регрессоры. В нашем случае значение данного показателя увеличилось по сравнению с первой моделью, следовательно, можно утверждать об улучшении качества уравнения. Кроме того, все значения p-value меньше 0,05, что говорит о статистической значимости влияния каждого из регрессоровна 5% уровне значимости.

Полученную модель необходимо проверить на формальные тесты: спецификацию, гетероскедастичность и мультиколлинеарность. Прежде всего, проверим модель на правильность спецификации, для этого проведем тест Рамсея Reset-test.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |