Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Однако оба термина требуют также отдельного рассмотрения. В российском законодательстве термин «слияние» трактуется как «возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ с прекращением последних» [1]. Иными словами, в результате слияния происходит объединение нескольких компаний в одну. При этом существует одна «приобретающая» компания, которая, как правило, обладает более мощным экономическим потенциалом и которая выступает инициатором подобной сделки.

В работе и термин «поглощение» определяется как оплаченная сделка, результатом которой является переход прав собственности на организацию, в большинстве случаев сопровождающийся заменой менеджмента приобретенной компании и изменением ее производственной и финансовой политики. Термин «слияние», по мнению авторов, следует употреблять по отношению к «дружескому поглощению», которое поддерживается менеджментом компании-цели [17].

ДоналдДепамфилис в своей работе «Слияния, поглощения и другие способы реструктуризации компании» называет поглощением процесс становления компании основным собственником другой компании, за счет приобретения контроля над последней [9].

В целом, можно выделить следующие отличительные черты процессов слияний и поглощений [23]:

Таблица 1.1.

Отличительные черты слияний и поглощений

Слияние | Поглощение |

Установление контроля над компанией-целью | |

Устранение хозяйственной самостоятельности при частичном сохранении за менеджментом компании-цели возможности принимать решения по некоторым вопросам хозяйственной деятельности компании | Устранение хозяйственной самостоятельности |

Юридическая самостоятельность | Отсутствие юридической самостоятельности и самого субъекта права-предприятия |

Возможны договорные отношения по некоторым аспектам деятельности компании | Отсутствие договорных отношений и самого предмета договора |

Средний уровень финансового взаимопроникновения. Некоторая самостоятельность в принятии финансовых решений | Единая финансовая структура |

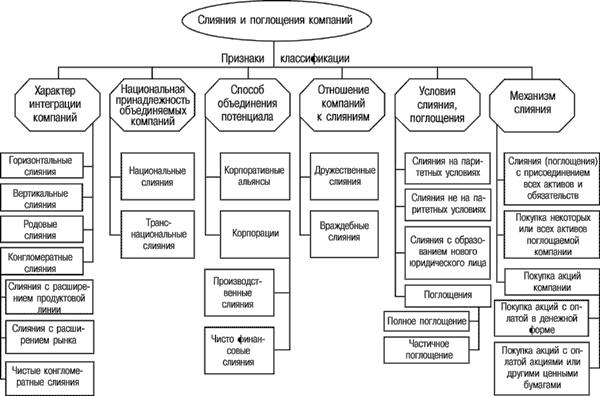

На сегодняшний день существуют многочисленные классификации сделок слияния и поглощения. Так, их можно классифицировать по характеру интеграции компаний, национальной принадлежности объединяемых компаний, отношению менеджмента компаний к сделке, способу объединения потенциала и др. Полная классификация типовслиянийи поглощенийкомпаний представлена на рис.1.1.

Рис. 1.1. Классификация M&A сделок[5]

Тип сделки зависит от ситуации на рынке, а также от стратегии деятельности компаний и ресурсов, которыми они располагают. Также необходимо учитывать, что слияния и поглощения компаний имеют свои особенности в разных странах или регионах мира.

Основная классификация M&A основана на характере интеграции компании. Согласно данному признаку выделяют[5]:

- горизонтальные слияния – объединение фирм, принадлежащих одной отрасли, производящих один и тот же товар или осуществляющих одни и те же стадии производства; вертикальные слияния – объединение компаний, относящихся к разным отраслям, но связанных технологическим процессом производства товаров. Такое объединение позволяет компании расширить свою деятельность, как на предыдущие производственные стадии, так и на последующие; родовые слияния – объединение компаний, выпускающих взаимосвязанные товары. Например, объединение компании, производящей фотоаппараты с компанией, выпускающей фотопленку; конгломератные слияния – объединение компаний, принадлежащих различным отраслям без наличия какой-либо производственной общности; конгломератные слияния – объединение компаний различных отраслей без наличия производственной общности.

В свою очередь выделяют три разновидности конгломератных слияний:

- слияния с расширением продуктовой линии - соединение неконкурирующих продуктов с целью увеличения ассортимента товаров; слияния с расширением рынка - приобретение дополнительных каналов реализации продукции в географических районах, которые ранее не обслуживались; чистые конгломератные слияния, не предполагающие никакой общности.

Таким образом, слияния и поглощения являются инструментами финансовой политики организации, целью которых является получение конкурентных преимуществ на рынке. Несмотря на то, что M&A это крайне сложный и дорогостоящий процесс, их необходимость продиктована тенденциями современного рынка.

В настоящее время основным фактором, который определяет развитие международного бизнеса и мировой экономики в целом, является глобализация. В основе данного процесса лежит усиление взаимозависимости национальных экономик, увеличение степени тесноты их интеграции. На сегодняшний день практически каждая страна мира вовлечена в процесс глобализации, а множество крупнейших корпораций заняты поиском способов выживания в динамично развивающихся рынках. Не удивительно, что глобализация является и объективным процессом для развития бизнеса, поскольку международные корпорации имеют наиболее благоприятные условия для выживания. Не имея выхода на глобальный рынок, компания не имеет шансов войти в число крупнейших корпораций мира, поскольку глобализация бизнеса дает возможность увеличения объема продаж и прибылей компаний. Кроме того, укрупнение бизнеса делает его более влиятельным, менее подвластным контролю и регулированию не только со стороны национальных правительств, но и со стороны международных экономических организаций. Глобализация и международный характер разделения факторов производства составляют основу экономического обоснования процессов M&A[4].

M&A-стратегия нацелена на экспансию компании и приобретение конкурентных преимуществ. Однако, на практике это возможно лишь при достижении синергии. Синергетический эффект измеряется стоимостью новой объединенной компании, при этом, она должна превышать сумму стоимостей входящих в нее отдельных компаний до осуществления сделки. Условно синергия записывается формулой 1+1=3. Таким образом, эффект синергии заключается в том, что при слиянии двух компаний создается дополнительная стоимость объединенной компании.

Источниками создания дополнительной стоимости может быть:

- экономия от масштаба;

- экономия от вертикальной интеграции;

- взаимодополняющие ресурсы;

- оптимизацииналогообложения с помощью различий в нормах налоговогозаконодательства.

Экономия от масштаба проявляется в снижении затрат на единицу продукции, как правило, благодаря снижению доли постоянных затрат в общем объеме издержек, а также экономии на охвате, возникающей в результате возможности производить (оказывать) большее количество товаров (услуг), используя имеющиеся в распоряжении основные фонды, сырье и материалы. Как правило, именно на достижение этой цели ориентированы корпорации при осуществлении горизонтальных и вертикальных слияний и поглощений [8].

Вертикальная интеграция позволяет компании расширить сферу деятельности в данной отрасли. Деятельность может быть расширена, как по направлению к поставщикам сырья («назад»), так и по направлению к конечному потребителю товаров и услуг («вперед»). Вертикальная интеграция позволяет снизить производственные и сбытовые затраты посредством соединения последовательных производственных стадий, обеспечивая таким образом надёжным источником поставок факторов производства или каналов сбыта с целью поддержания конкурентоспособности предприятия [13].

Взаимодополняющие ресурсы создают функциональную синергию – ситуация, когда одна из объединяемых компаний оказывается более сильной в тех областях, в которых другая проявляет слабость. Также сюда относится взаимодополняемость в области НИОКР. Снижение затрат на НИОКР достигается путем использования научно-исследовательских центров приобретенной компании, а также ее сотрудников для разработки и внедрения новых товаров, продуктов и услуг на рынок [12].

Снижение налоговых платежей можно наблюдать в ситуации, когда высокоприбыльная компания, несущая высокую налоговую нагрузку, объединяется с компанией имеющей большие налоговые льготы, которые могут быть использованы для новой объединенной компании. Такую финансовую синергию особенно четко можно проследить в случае конгломеративного слияния. была предложена чистая финансовая рациональность конгломеративного слияния или эффект страхования корпоративного долга. Левеллен показал, что объединение двух и более компаний, чьи потоки прибыли не коррелируют между собой, ведет к снижению риска дефолта по долговым обязательствам новой компании, и, соответственно, способствует увеличению потенциала использования компанией долгового финансирования. Это создает акционерам так называемый налоговый щит – уменьшение величины налогооблагаемой прибыли, за счет того, что во многих странах платежи по долговым обязательствам вычитаются из налогооблагаемой прибыли [16].

Таким образом, можно заключить, что слияния и поглощения могут улучшить положение компании, повысив прибыльность и устойчивость, сделать бизнес более конкурентоспособным и прибыльным. Слияния и поглощения можно рассматривать как некое «вливание свежей крови», которое даст определенный «бизнес-импульс» и поможет фирме выйти на новый уровень. Однако опыт и данные исследований показывают, что большинство слияний не окупает вложенных в них средств.

Фармацевтический рынок как объект слияний и поглощенийВ 2000-е гг. произошло 1345 слияний и поглощений в мировой фармацевтической отрасли на общую сумму 690 млрд. долларов США. По данным, собранным Bloomberg, за последние три года было проведено еще 676 сделок по поглощению биотехнологических и фармацевтических компаний [42]. Этатенденция обусловлена спецификой фармацевтической отрасли. Отличительной чертой данного сегмента рынка является высокая доля нематериальных активов в структуре капитала компании, а также длительный период окупаемости финансовых вложений. Таким образом, выбор стратегии слияний и поглощений продиктован желанием смягчить некоторые из проблем, характерных именно для данной отрасли, такие как рост расходов на R&D, истечение срока действия патентов, необходимость заполнить портфель разрабатываемых препаратов, пристальное внимание со стороны регулирующих органов, дорогие судебные споры.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |