Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Многие покупатели недооценивают или вовсе оставляют без внимания реальный объем единовременных затрат. Так, один химический концерн обещал снизить ежегодные расходы на $ 210 млн. для чего ему требовалось сразу вложить $ 250 млн. Однако если бы компания тщательно изучила опыт прошлых аналогичных слияний, она бы знала, что при подобных сделках величина единовременных издержек компаний была не меньше $ 450 млн. В результате компания не смогла уложиться в запланированные расходы, не достигла ожидаемых синергетических эффектов и сильно отстала от ожидаемых показателей роста доходов.

Необходимо соотносить прогнозы с реальностью.Часто покупатели слишком ориентируются на свои представления о текущей ситуации на рынке, упуская из вида реальное положение дел. Так, согласно прогнозам одной глобальной финансовой группы, синергетические эффекты от нового поглощения в течение первых пяти лет должны были составить $ 1 млн., а прибыль за первый год увеличиться на 13%. Однако падение темпов роста рынка привело к тому, что запланированные цели можно было достигнуть, лишь увеличив долю рынка. Как результат компании удалось повысить прибыль только на 2%. Поэтому важно сопоставлять и корректировать свои представления о текущей рыночной ситуации с реалиями рынка.

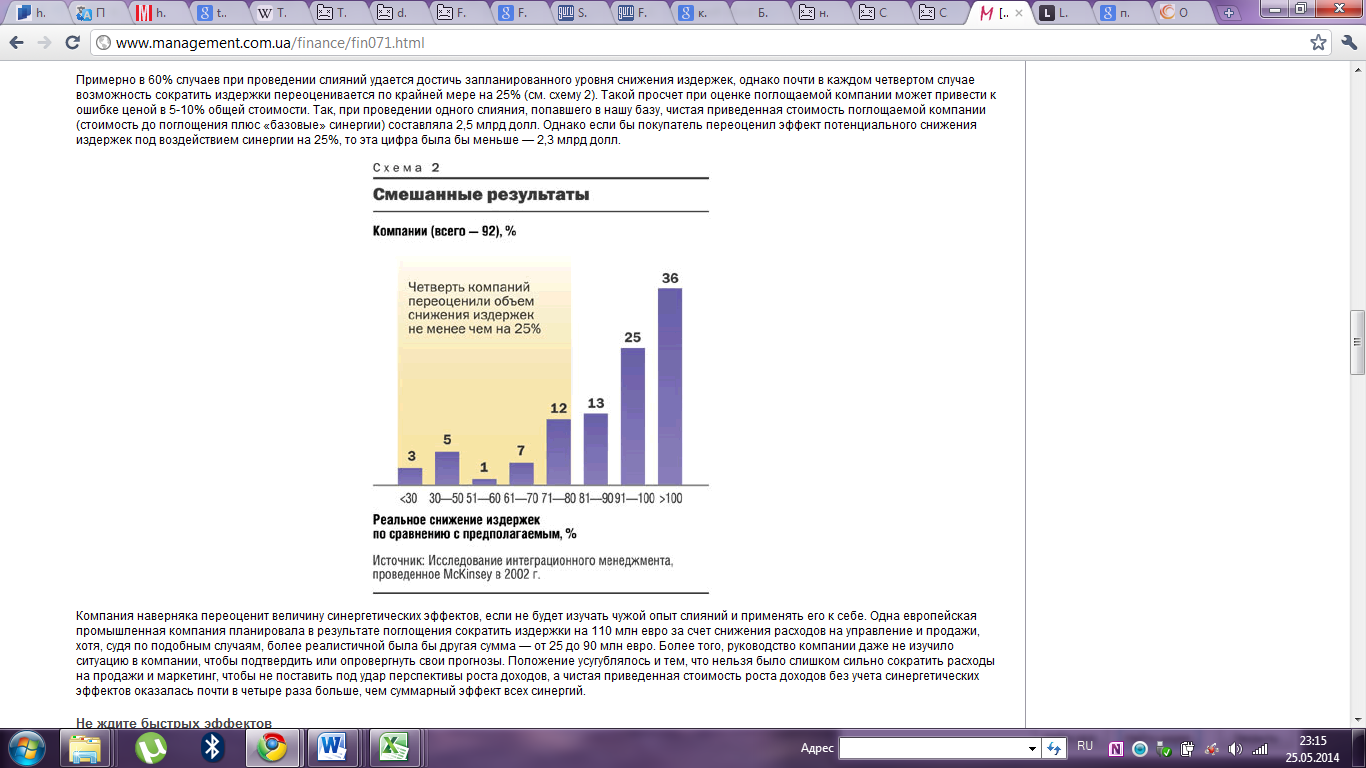

Следует изучать похожие примеры для определения уровня снижения издержек.В большинстве случаев при проведении слияний и поглощений компаниям удается снизить издержки на запланированную величину. Тем не менее, почти в 25% случаев покупатели переоценивают возможность сокращения издержек, по крайней мере, на 25% [26].

Рис. 3.2.Реальное снижение издержек по равнению

спредполагаемым, %[26]

В результате таких просчетов при оценке приобретаемой компании, можно допустить ошибку ценой в 5-10% от общей стоимости. Изучение чужого опыта слияний поможет компании не переоценить величину синергетических эффектов.

Не следует ждать быстрых результатов.Часто покупатели переоценивают устойчивость ожидаемых синергетических выгод и необходимое для их достижения время. Как результат, такие важные параметры сделки, как темпы роста прибыли и денежных потоков, в краткосрочном периоде не соответствуют реальности и в ожиданиях покупателя чистая приведенная стоимость синергии оказывается завышенной.

Многие компании рассчитывают снизить производственные издержки, сократив производственные мощности и транспортную инфраструктуру объединенной компании. Однако если сами по себе обе сливающиеся компании быстро росли, то успехи, которых они достигли бы и по отдельности, в результате не слишком тщательного анализа могут быть приписаны слиянию. Например, одна фармацевтическая компания с ежегодным темпом роста в 10-15% считала, что если бы не слияние, то ей удалось бы полностью загрузить свои производственные мощности через 3-4 года. При таких темпах роста экономия, которую можно получить за счет закрытия или реструктуризации заводов после объединения, будет носить кратковременных характер, так как со временем закрытые заводы придется открывать снова.

Необходимо привлекать к процессу линейных менеджеров.Участие линейных менеджеров в анализе сделки помогает повысить качество прогноза и упростить проведение интеграции после объединения. Например, при необходимости оценить потенциальную экономию от рационализации производственных мощностей, каналов распределения, лучше всего поручить это менеджеру по производству, который хорошо знаком с производственным процессом компании. Профессиональные знания и навыки линейных менеджеров позволяют точнее оценить синергетические эффекты, выработать правильную стратегию переговоров о приобретении и определить оптимальную структуру сделки.

Команды, ответственные за проведение интеграции, должны тщательнее систематизировать данные и оценивать синергию. Полезно изучать результаты прошлых слияний и поглощений, сравнивать реально достигнутые синергетические выгоды с ожидаемыми и оценивать реальную чистую приведенную стоимость. Однако не следует ориентироваться исключительно на прошлый опыт, так как, несмотря на то, что каждое слияние или поглощение может дать ценный урок не стоит забывать, что у каждой сделки есть свои особенности.

Компании, которые имеют доступ к надежным данным, могут, изучив опыт уже совершенных сделок максимально реалистично оценить синергию и не допустить типичных для таких случаев ошибок. Более того, тщательно спланированные интеграционные мероприятия иногда помогают даже превзойти ожидаемые результаты.

ЗАКЛЮЧЕНИЕ

В процессе работы над исследованием были изучены труды как отечественных, так и зарубежных авторов посвященные данной тематике. Было отмечено, что недостаточная развитость исследовательской базы, вынуждает фармацевтические компании прибегать к стратегии M&A. Процессы консолидации позволяют компаниям выжить и развиваться в жестких условиях конкуренции, интенсифицировать развитие и внедрение на рынок инновационных лекарственных средств, экономить затраты путем объединения НИОКР. Но чтобы максимизировать пользу от слияний и поглощений важно правильно оценивать стоимость компании-мишени и все возможные выгоды и потери от объединения.

Для достижения заявленной цели и решения поставленных задач в работе были выделены и разъяснены ключевые факторы, побуждающие фармацевтические компании к объединению: доступ к интеллектуальной собственности, заполнение портфеля препаратов, географическая экспансия.

Следующей поставленной задачей было проанализировать изменение стоимости компании-поглотителя в результате сделки. В качестве примера было рассмотрено слияние ThermoFisherScientificIncorporationиDionexCorporation. С помощью метода DCFбыла рассчитана стоимость компаний до и после сделки, а также рассчитана полученная синергия от слияния. Сумма стоимостей компаний до сделки составила $ 21 958 050 тыс., стоимость объединенной компании - $ 22 910 901 тыс. Величина премии, уплаченная покупателем - $ 38 481 тыс., а синергетический эффект составил $ 952 851 тыс. Полученные результаты говорят об экономической целесообразности и эффективности сделки.

Также в исследовании была разработана модель формирования стоимости поглощаемой компании, учитывающая специфику фармацевтической отрасли. В рамках эконометрического анализа было выдвинуто пять гипотез, однако подтверждение нашли только три:

Цена сделки зависит от стоимости нематериальных активов, поглощаемой компании; Цена сделки зависит от количества патентов, которыми владеет компания-цель; Цена сделки зависит от размера компании-покупателя. В данном исследовании критерием выступала принадлежность компании к топ-20 BigPharma.Была получена модель следующего вида:

Из которой можно сделать вывод, о том, что для наращения стоимости бизнеса, поглощаемым фармацевтическим компаниям стоит уделять больше внимания стоимости нематериальных активов и количеству патентов, находящимся в их распоряжении. Также результаты анализа говорят о том, что крупные компании склонны переоценивать компании-цели.

Полученные в результате исследования выводы могут быть применимы для проведенияэкспресс-оценки стоимости фармацевтической компании в качестве потенциального объекта сделки слияния или поглощения.

В рамках исследования также были обозначены направления по повышению эффективности слияний и поглощений. Прежде всего, поглощающей компании следует критически оценивать ожидаемую синергию, так как часто ее величина оказывается неоправданно завышенной. Необходимо также учитывать вероятные издержки и негативные последствия от объединения, такие как потеря клиентов или трудности интегрирования компаний, различающихся особенностями бухгалтерского учета, производственного процесса, корпоративной культуры, что может привести к росту единовременных издержек. Важно проверить соответствие действительности представлений об уровне цен и ситуации на рынке, тщательнее оценить время, необходимое для получения синергии, и научиться эффективнее применять сравнительные показатели для снижения издержек. Особого внимания заслуживает подбор команды, проводящей интеграцию: знания профессионалов способны восполнить недостаток информации. Перечисленные рекомендации помогут покупателю повысить вероятность успешного исхода сделки.

Таким образом, в работе проведено исследование сущности и механизмов влияния слияний и поглощений на стоимость фармацевтических компаний, сформированы методические рекомендации для максимизации эффективности стратегии M&A. Следовательно, цель, поставленная в рамках данного исследования, достигнута, соответствующие задачи выполнены.

Перспективность применения данной работы заключается в дальнейшемусовершенствовании модели формирования стоимости поглощаемой фармацевтической компании путем включения большего числа факторов для повышения объясняющей способности модели.

СПИСОК ЛИТЕРАТУРЫ

Федеральный закон от 26.12. 1995 N 208-ФЗ (ред. от 05.04. 2013"Об акционерных обществах" // Российская газета от 01.01.01 г. № 000. БодиЗви, Мертон Роберт. Финансы / пер. с англ. М.: Вильямс, 2007. 584 с. Ван Хорн управления финансами. М.: Финансы и статистика, 2003. 800 с. Владимирова процессы как фактор развития предпринимательских структур в условиях глобализации экономики: диссертация д-ра экон. наук. – 2008. Владимирова и поглощения компаний //Менеджмент в России и за рубежом. – 2000. -№1. – С.30 Гвардин и поглощения: эффективная стратегия для России. СПб. : Питер, 2013. 194 с. ировой фармацевтический рынок: состояние и тенденции //Эксперт Казахстан. – 2007. – №. 20. – С. 122. Грязнова бизнеса: Учебник / Под ред. , . М.: Финансы и статистика, 2008. 736 с. лияния, поглощения и другие способы реструктуризации компании. М.: Олимп-Бизнес, 2007. 960 с. , Соболева анализ слияний/поглощений компаний: научное издание. М.: КНОРУС, 2008. 448 с. ценка бизнеса. СПб.: Питер, 2010. 512 с. Ищенко проявления эффекта синергии от слияния и поглощения компаний //Корпоративное управление и инновационное развитие экономики Севера. – 2008. – Т. 8. – С. 81. Качапкина предпринимательских структур: направления и принципы. Интеграция как форма развития предпринимательских формирований //Российское предпринимательство. – 2010. – С. 48-52. Молотников и поглощения. Российский опыт. М. :Вершина, 2006. 344 с. Платонова развития мирового фармацевтического рынка :дис. – Изд. центр БГУ, 2012. Рудык слияния и поглощения: Книга о пользе и вреде непрофильных активов: Учебное пособие. М. : Дело, 2005. 218 с. , Семенкова корпоративного контроля в России: слияния, поглощения и выкупы долговым финансированием. - М.: Финансы и статистика, 2002. 456 с. Садовская -экономическое проектирование бизнесанаукоемких предприятий: учеб. пособие для вузов / , , М.: Изд-во МГТУ им. , 2011. 240 с. Садовская стоимости бизнеса и синергетических эффектовпри создании и реорганизации корпораций в современных условиях глобализации // Аудит и финансовый анализ. - 2011.- № 6.-С. 226–240. Тихомиров стоимости компаний при слияниях и поглощениях: учебное пособие. СПб.: Изд-во СПбГУЭФ, 2009. 132 с. Финансово-кредитный энциклопедический словарь/под общ. ред. . М.: Финансы и статистика, 2002. 1168 с. Хусаинов эффективности сделок слияний и поглощений: интегрированная методика //Корпоративные финансы. – 2008. – №. 1 (5). – С. 12-33. Чернова и поглощения как основной способ роста крупных корпораций: конспект лекции //Проблемы современной экономики. – 2007. – №. 4. – С. 477-486. , Бишоп компаний при слияниях и поглощениях. Создание стоимости в частных компаниях. М.: Альпина БизнесБукс, 2007. 332 с. Carpenter M. A., Sanders W. G. Strategic management: a dynamic perspective: concepts and cases. – Pearson/Prentice Hall, 2009. 213 c. Christofferson S. A., McNish R. S., Sias D. L. Where mergers go wrong //McKinsey Quarterly. – 2004. – №. 2. – С. 92-99. Goold M., Campbell A. Desperately seeking synergy //Harvard Business Review. – 1998. – Т. 76. – №. 5. – С. 131-143. Gopinath C. When acquisitions go awry: Pitfalls in executing corporate strategy //Journal of Business strategy. – 2003. – Т. 24. – №. 5. – С. 22-26. Hornke M., Mandewirth S. Merger & acquisitions (M & A) in the pharmaceutical industry: the wheel keeps on turning //Journal of Business Chemistry. – 2010. – Т. 7. – №. 2. – С. 67-68. Hornke M. R. Mergers & Acquisitions (M&A) in the Pharmaceutical and Chemical Industries: A lighthouse in choppy waters //Journal of Business Chemistry. – 2009. – Т. 6. – №. 1. – С. 7-9. Kirchhoff M., Schiereck D. Determinants of M&A Success in the Pharmaceutical and Biotechnological Industry //IUP Journal of Business Strategy. – 2011. – Т. 8. – №. 1. – С. 8. Levinson, H. A psychologist diagnoses merger failures // Harvard Business Review. - 1970. – № 48 (2). - С.139–147. Seth, A., Song, K., Pettit, R. Synergy, materialism or hubris? An empirical examination of motives for foreign acquisitions of US firms // Journal of International Business Studies. - 2000. - № 31. – С. 387–405. Seth, A., Song, K. P., Pettit, R. R. Value creation and destruction in cross-border acquisitions: An empirical analysis of foreign acquisitions of U. S. firms // Strategic Management Journal.– 2002. - № 23. – С. 921–940. Shibayama S., Tanikawa K., Kimura H. New perspective for the management of M&A process: a merger case of a Japanese pharmaceutical company //Corporate Governance. – 2011. – Т. 11. – №. 1. – С. 77-89. Smith G. V., Parr R. L. Valuation of intellectual property and intangible assets. Chichester : Wiley, 2000. 638 с. Sowlay M., Lloyd S. The current M&A environment and its strategic implications for emerging biotherapeutics companies //Journal of Commercial Biotechnology. – 2010. – Т. 16. – №. 2. – С. 109-119. Валовый внутренний продукт на душу населения в странах мира. URL: http:///danmark/vvp-stran-na-dushu-naselenija. php(дата обращения: 20.04.2014) M&A-сделки на фармацевтическом рынке //Официальный сайт Frost&Sullivan. [Электронный ресурс] URL:http://www. /prod/servlet/press-release. pag? docid=270017976 (дата обращения: 20.03.2014) DamodaranOnline. [Электронный ресурс] URL: http://www. / (дата обращения: 30.05.2014) Economic Statistics and Indicators 2016 // Economy Watch. [Электронный ресурс] URL: http://www. /economic-statistics/year/2016/ (дата обращения: 10.05.2014) Evaluatepharma world preview 2013, outlook to 2018 - returning to growth // Официальныйсайт Evaluate.[Электронный ресурс] URL: http://www. /Public/Reports/Evaluate-World-Preview-2013-Outlook-to-2018.aspx (датаобращения: 03.03.2014). GlobalPharma&BiotechM&AReport – 2012 // ОфициальныйсайтIMAP.[Электронный ресурс]URL: http://www. /imap/media/resources/Pharma_Report_2012_FINAL_2F6C8ADA76680.pdf (датаобращения: 05.03.2014) GlobalPharma&BiotechM&AReport – 2013. [Электронный ресурс] URL: http://www. ascendant. hr/images/sector_studies/Global_Pharma_Biotech_2013.pdf (датаобращения: 05.03.2014) Pros and Cons of M&A in the Pharma Industry // ОфициальныйсайтисследовательскойкомпанииNerac. [Электронный ресурс] URL: http://blog. /blog/2014/01/22/impact-ma-pharmaceutical-companies/ (датаобращения: 26.02.2014) The Pharmaceutical Industry in Figures // Официальныйсайт EFPIA. [Электронный ресурс]URL: http://www. efpia. eu/uploads/Figures_Key_Data_2013.pdf (дата обращения: 10.03.2014)

ПРИЛОЖЕНИЕ 1

Данные для регрессионного анализа

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |