Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Начиная с конца 1990-х годов фармацевтическая индустрия столкнулась с высоким уровнем глобализации отрасли, обусловленной ростом издержек на создание и разработку новых препаратов, а также позицией крупных медицинских структур, ориентированной на снижение закупочных цен. Все это, приводит к острой необходимости интеграционных процессов в отрасли. Данный процесс проявляется в создании альянсов, объединении систем сбыта, организации обмена информаций, что способствует не только оптимизации административных, научно-технологических, сбытовых структур компании, но и позволяет существенно снизить издержки. В свою очередь, это позволяет не только понизить стоимость препаратов, но и накопить финансовые ресурсы, необходимые для разработки новых лекарственных средств.

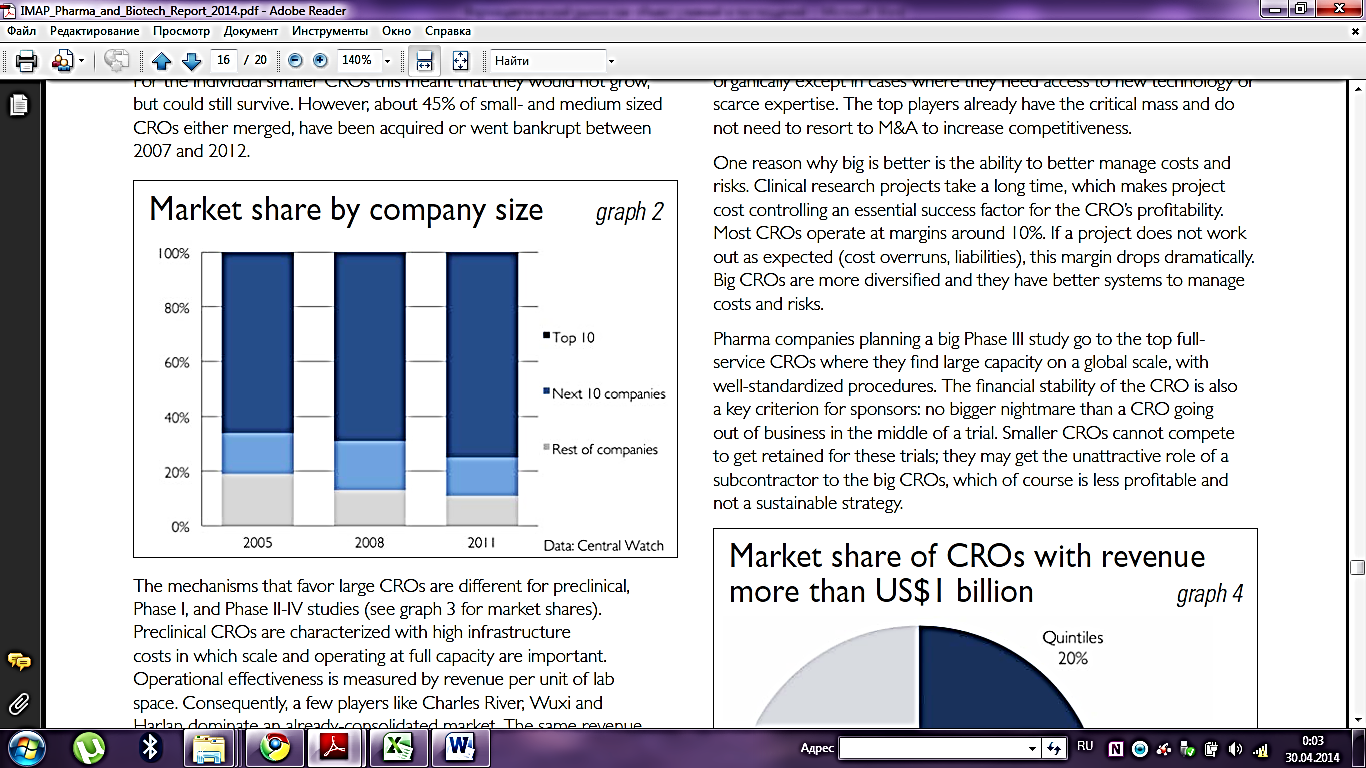

Одним из ярких проявлений глобализации в мировой фармацевтической промышленности является возрастание роли транснациональных компаний (ТНК). В последнее время все чаще используется термин не страна-лидер, а корпорация-лидер отрасли. Значительная часть производственных мощностей приходится на долю крупнейших фармацевтических компаний с объемами продаж, превышающими десятки миллиардов долларов и высокими показателями капитализации. При этом, рыночная доля крупнейших компаний растет год от года. Так, в период с 2005 по 2011гг. рыночная доля 10 крупнейших фармацевтических компаний увеличилась примерно на 10% во многом благодаря M&A-стратегии[44].

Рис. 1.2. Доля рынка по размеру компаний[44]

Промышленность, в которой до начала 1980-х годов преобладали национальные, многонациональные и региональные компании в настоящее время включает таких гигантов, как Roche, Pfizer, Johnson&Johnson, GlaxoSmithKline имеющих показатели капитализации, вполне сопоставимые с данными таких корпораций как GeneralMotors, ExxonMobilи др.

На сегодняшний день сделки M&A – одна из широко распространенных процедур в практике западных фармацевтических компаний, нацеленная на экспансию бизнеса и получение доступа к новым рынкам сбыта. Ранее сделки по слияниям и поглощениям были присущи, как правило, развитым странам, однако, благодаря динамичному росту фармацевтической индустрии в развивающихся странах, в частности в России, Китае и Индии произошел рост поглощений со стороны компаний BigPharma, постоянно испытывающих потребность в новых технологиях и разработках[39].

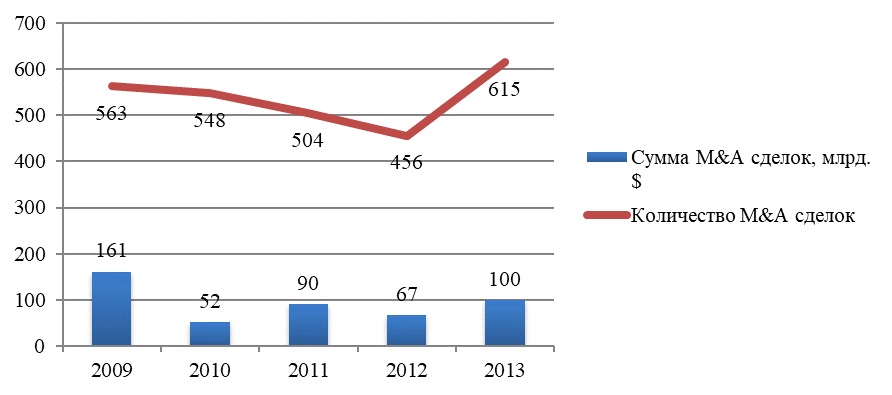

Согласно данным, полученным Международной компанией IMAP в ходе ежегодных исследований, мировой фармацевтический рынок слияний и поглощений постепенно восстанавливается после резкого падения в 2010 году. В 2013 году отмечается рост как номинального, так и реального объема сделок по сравнению с аналогичными показателями 2012 года. Так, в 2013 году количество объявленных и/или закрытых сделок увеличилось на 34,9%, а объем сделок в денежном выражении на 50% по сравнению с предыдущим годом.

Рис. 1.3. Количество и сумма M&A сделок (млрд. долл.) 2009-2013гг.

Ожидается, что в среднесрочной перспективе эта тенденция сохранится из-за роста стоимости новых разработок, сопровождаемого «патентным обвалом». Так, по оценкам компании EvaluatePharma, по причине истечения сроков действия патентной защиты в 2012 году убытки ведущих международных фармацевтических компаний составили 55 млрд. долларов США, в 2013 году 31 млрд. долларов США и самые высокие потери ожидаются в 2015 году (около 65 млрд. долларов США) [44].

В географическом аспекте развитие M&A-сегмента мирового фармацевтического рынка является весьма неоднородным. Традиционно США являются наиболее активной страной, как по количеству, так и по стоимости осуществленных M&A-сделок в фармацевтическом секторе. Это утверждение подтверждается результатами последних исследований. Согласно отчету«Globalpharma&biotech M&A report — 2013», опубликованному IMAP, 60% сделок по слиянию и поглощению, заключенных в 2013 году, осуществлены компаниями Северной Америки и Западной Европы. Что касается активности в сфере слияний и поглощений в развивающихся странах, то она также растет. Это обусловлено повышением спроса на лекарственные средства, связанное с ростом численности населения и ежегодным увеличением количества пациентов с хроническими заболеваниями, что особенно характерно для стран Азии и Латинской Америки[44].

Уровень M&A-активности в странах Центральной и Восточной Европы значительно возрос в 2013 году с общим количеством сделок – 41, по сравнению с 27 сделками в 2012 году, таким образом, рост числа сделок составил 50%. Страной-лидером в этом сегменте стала Польша – было закрыто 13 сделок, на втором месте Россия – 11 сделок. Далее следуют Чехия (5 сделок) и Румыния (3 сделки). В Украине, Словакии, Венгрии и Эстонии было закрыто по две сделке. Из 41 сделки 60% были внутренними, а 40% трансграничными. Наиболее активными международными продавцами и покупателями были США (4 сделки), Франция (3 сделки) и Канада (2 сделки) [39].

Российский фармацевтический рынок в целом характеризуется скорее преобладанием предложений о сотрудничестве и проведении совместных разработок, а не сделок по слиянию и поглощению. В условиях роста фармацевтической отрасли и отсутствия, как таковых, перспективных местных разработок мировые лидеры стремятся обезопасить себя от крупных инвестиций в R&D, предпочитая вкладывать деньги в производство и создание совместных предприятий с сильными российскими игроками. Тем не менее, объем средств, выделяемых лидерами фармацевтического рынка на научно-исследовательские разработки в России, растет, что в свою очередь приведет к появлению отечественных разработок, перспективных для коммерциализации не только на региональном, но и на мировом уровне.

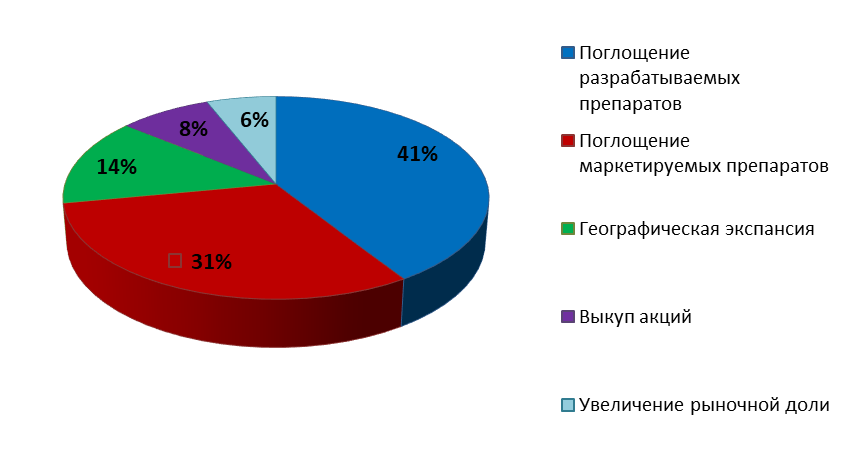

Чтобы понять мотивы, побуждающие компании прибегнуть к M&A-стратегии, необходимо обратить внимание на структуру сделок M&A[43].

Рис. 1.4. Структура M&A сделок на фармацевтическом рынке, 2012г.

Как видно из диаграммы, заполнение портфеля препаратов инновационными лекарственными средствами являлось основной целью для 41% совершенных сделок по слиянию или поглощению. На втором месте находится мотив по расширению продуктовой линии – почти треть сделок (31%) в 2012 году были совершены с целью поглощения маркетируемых препаратов. Третьим, из ключевых движущих факторов для применения M&A стратегии, является мотив географической экспансии (14%) [43].

В 2013 году основными катализаторами сделок выступали: доступ к новым препаратам, экономия на налогах как результат оптимизацииналогообложения с помощью различий в нормах налоговогозаконодательства, экономия от масштаба [44].

2013 год ознаменовался как ростом числа многомиллиардных сделок, так и увеличением их стоимости по сравнению с показателями 2012 года.

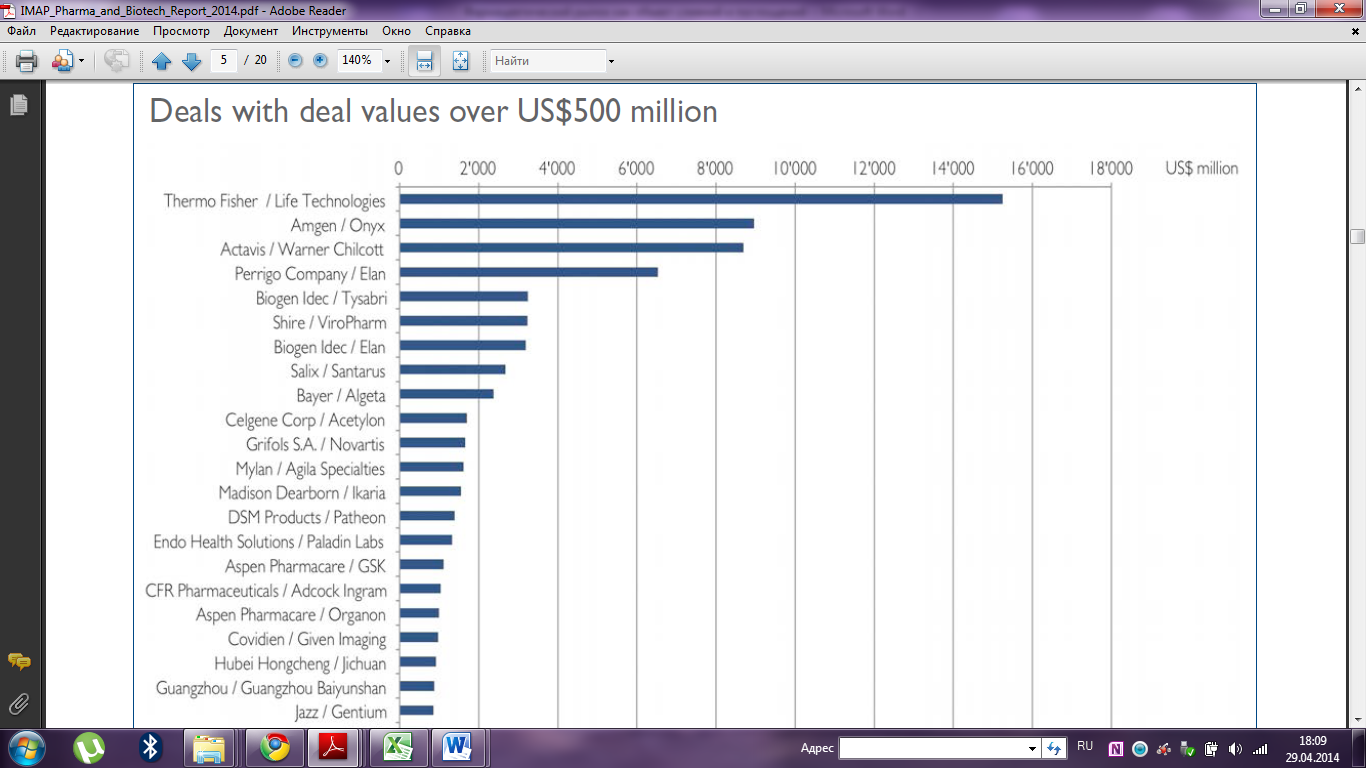

Рис. 1.5. Сделки стоимостью свыше $500 млн. в 2012 г.[43]

В 2012 году имел место повышенный интерес к фармацевтическим компаниям, занятых разработкой лекарственных препаратов для лечения гепатита С (например, компании Inhibitex, Pharmasset). Интерес к активам этих компаний послужил причиной высокой стоимости сделок слияния и поглощения. Так, стоимость приобретенияInhibitexпревысила стоимость акций компании на фондовой бирже на 163%. Также, помимо Inhibitex, в число компаний, сумма сделок, по приобретению которых превысила их рыночную стоимость, вошли Amylin (на 101% больше) и HumanGenomeSciences (на 99% больше). Приобретение компании за сумму, превышающую рыночную стоимость считается хорошо продуманной стратегией игроков мирового фармацевтического рынка, которые стремятся занять лидирующие позиции[43].

Рис.1.6. Сделки стоимостью свыше $500 млн. в 2013 г.[44]

Стратегия слияний и поглощений является крайне сложным и дорогостоящим процессом. В некоторых случаях бизнес-стратегии в M&A - сфере фармацевтических и биотехнологических компаний не оправдывают ожиданий. Несмотря на сложности, с которыми приходится сталкиваться мировому фармацевтическому рынку, компании, желающие стать лидерами отрасли, активно работают в направлении дальнейшей экспансии своего бизнеса и консолидации фармацевтического рынка в целом. При этом наиболее привлекательными для слияний и поглощений в фармацевтической сфере становятся компании, усиленно развивающие инновационные технологии и владеющие выходом на перспективные развивающиеся рынки.

Глава 2. МЕТОДИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ПРОЦЕССОВ СЛИЯНИЯ И ПОГЛОЩЕНИЯ КОМПАНИЙ НА ФАРМАЦЕВТИЧЕСКОМ РЫНКЕ

2.1. Методы оценки стоимости компаний-участниц процессов слияний и поглощений

При выборе метода оценки стоимости компании в первую очередь необходимо опираться на цель оценки и особенности самой компании. Выбор метода оценки является очень важным шагом, поскольку разные подходы могут привести к совершенно разным результатам. Такие расхождения могут быть обусловлены как несовершенством рынка, так и результатом сбора неверной информации о компании.

В современной теории и практике оценки компаний выделяют три широко применяемых подхода к расчету стоимости бизнеса: доходный, затратный и сравнительный подходы. В свою очередь, в каждом из них выделяют несколько методов, применяемых, в том числе, при оценке в целях M&A, которые представлены в таблице ниже:

Таблица 2.1.

Подходы и методы оценки компаний

Доходный | Сравнительный | Затратный |

Метод капитализации доходов | Метод компаний - аналогов | Метод чистых активов |

Метод дисконтированных денежных потоков (DCF) | Метод отраслевых коэффициентов | Метод ликвидационной стоимости |

Метод сделок |

Важно отметить, что при анализе подходов и методов к оценке в целях слияний и поглощений выделяют перспективную и ретроспективную оценки. Перспективная оценка дает возможность оценить инвестиционную стоимость компании до осуществления сделки. Ретроспективная оценка, напротив, позволяет оценить целесообразность уже осуществленной сделки, определить была ли достигнута синергия, и, сделать выводы об изменении стоимости компании в результате M&A сделки. Важно отметить, что перечисленные выше подходы могут равно использоваться как в целях ретроспективной, так и перспективной оценки. Рассмотрим преимущества и недостатки каждого из приведенных подходов подробнее.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |