Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

После продажи фирма SCHLUMBERGERучаствовала в качестве производственного отделения шампанского фирмы GUERTLER. Сбытом шампанского Schlumberger c этого времени стало заниматься торговое отделение фирмы GUERTLER.

Структура рынка шампанского в Австрии в 1973 г.

Потребление шампанского на душу населения в Австрии было в семь-восемь раз ниже, чем в соседней Германии. Поэтому ожидалось благоприятное развитие рынка. В 1973 г. в Австрии было продано около 5 млн. бутылок шампанского, соотношение дешевых и дорогих сортов было одинаково. Группа дорогих сортов (2,5 млн. бутылок) состояла из следующих марок: Kattus — около 12 млн., Henkel — около 0,8 млн., Schlumberger —около 0,2 млн., остальные — около 0,3 млн. бутылок.

Предложение: предприятие и конкуренция (в соответствующем сегменте рынка).

Продукция. Ассортимент фирмы SCHLUMBERGER в 1973 г. состоял из: Goldeck Trocken, Goldeck Halbsuess, Sparkling Extra Dry. Конкуренты выпускали следующие марки: Hochriegel Halbsuesses, Hochriegel Trocken, Alte Reserve и Grosses Jahrgang. Фирма HENKEL производила Henkel Trocken и Henkel Brut.

Цена и условие. Цена в 1973 г. составляла около 40 шиллингов. Исходная оптовая цена: прейскурантная цена— 15% скидка. Затем предоставлялись срочные скидки для поддержания торговли.

Распределение. В восточной Австрии распределение шампанского Schlumberger не было затруднено, а западная часть по существу не была обеспечена поставками вообще или почти (в восточной части страны сеть распределения примерно охватывала только 15% территории, а в западной — менее 5%). В области общественного питания ситуация была еще хуже.

Фирма-конкурент KATTUS обеспечивала примерно 55% мелких магазинов (на основе общей выручки). Сеть распределения конкурентов была более развита. У фирмы HENKEL распределение было немного хуже, но западную часть Австрии она обеспечивала почти на 100%.

Реклама и паблик рилейшнз. На 1972г. расходы на рекламу шампанского Schlumberger вообще не предполагались, несмотря на то, что уже 20 лет это шампанское вообще не рекламировалось. Поэтому для переговоров с потребителями срочно была подготовлена рекламная листовка (Schlumberger-Sales-Folder), информирующая о том, что шампанское Schlumberger — одно из тех редких марок шампанского, которое производится по классической методике Champagne. Продавцы при переговорах использовали аргументы, свидетельствующие о том, что фирма «нашла свой правильный путь», на котором она сможет добиться своего прежнего положения на рынке. Единственной рекламой в такой ситуации была только реклама «из уст в уста» и экскурсии по винным погребам с гидом и дегустацией (особенно для дистрибь-юторских компаний и оптовиков).

Спрос.

Количественные данные. Структура заказчиков: 30% — общественное питание, 70% — торговля (потребление в индивидуальном порядке). В Австрии насчитывается около 40 тыс. предприятий общественного питания.

Объем заказов и их ритм: шампанское Schlumberger упаковывается в коробки по 8 бутылок (0,75 л). Оптовики заказывали в 1973 г. максимум 2 пакета, т. е. около 600 коробок для сезонной торговли (Рождество, Масленица) и до заказывали по три-четыре раза мелкие партии. В общественном питании продукция шла небольшими партиями в коробках, а иногда и в штуках.

Объем оборота в 1973 г. составил Goldeck Trocken — около 45%, Goldeck Halbsuess — около 50%, Sparking — около 5%.

Распределение шампанского Schlumberger ориентировано на крупную торговлю, означающую, что крупные торговые магазины обеспечиваются без посредников. Общественное питание представлено «высокой гастрономией» (Sacker, Hilton и т. д.), обеспечиваемой напрямую, и предприятиями, которые обеспечиваются продукцией при посредничестве фирмы «С und С».

Качественные данные. Имя Schlumberger в 1973 г. было еще известно покупателю благодаря тому позитивному эффекту, который когда-то производила фирма SCHLUMBERGER, занимавшая ведущее положение на австрийском рынке, хотя никакой связи между маркой и редкой производственной методикой Champagne тогда у потребителей не существовало. Более молодое поколение в западной части страны эту марку почти не знало из-за плохого распределения. Старшее поколение на востоке знало эту марку хорошо, молодежь — хуже, и поэтому распределение здесь оставляло желать лучшего. В общественном питании преобладало мнение: «Schlumberger нам не нужен, потому что гости его не заказывают».

Закупки продуктов на предприятиях общественного питания осуществляются по-разному. В крупных ресторанах этим занимается закупочное отделение, в мелких — непосредственно хозяин заведения.

Ограничения.

Ограничение объема. В 1973 г. на небольшой сбыт никаких ограничений не было. Сложности были только с поставкой основного вина для склада.

Финансовые ограничения. В 1973 г. финансовых средств не было вообще. Поэтому единственным выходом из этой ситуации была только реклама «из уст в уста» и систематическая «обработка» торговли и общественного питания.

Внутренние ограничения. Соблюдение методики Champagne, удержание уровня цен (например, исключение поставок в дисконт — магазины — Hofer), исключение товаров в виде посылок.

Цели

1. Повышение доли на рынке: с 8% в 1973 г. до 18% в 1981 г, и расширение распределения (десятилетний долгосрочный план). В общественном питании — расширение своего влияния хотя бы на 4 тыс. хороших предприятий. Систематическое продвижение в организованной торговле на основе годовых списков.

2. Марка Sparkling Extra Dry, являющаяся в ассортименте Schlumberger самой дорогой, должна продаваться не только в специализированных магазинах напитков, но прежде всего в сфере общественного питания.

- Вопросы и задания

Учитывая поставленные фирмой цели, ее возможности и рыночную ситуацию, разработайте предложения к программе маркетинга, обратив главное внимание на:

товарную политику фирмы;

способы продвижения товара на рынок;

сбытовую политику и способы распределения товара;

ценовую стратегию.

11. Усиление позиций на рынке: новые стратегии

Broron and Company ltd («В & С») — дочерняя фирма группы компаний Electronics, образованная для ввоза, распределения и сбыта их продукции (цветных телевизоров) в Канаде. Как и большая часть конкурирующих фирм, «В & С» не занималась в Канаде производственной деятельностью.

В мае 1993 г. Джеймс Вильяме, президент «В & С», созвал своих менеджеров для обсуждения вопроса об эффективности деятельности компании на рынке Канады. Срочность в проведении такого совещания была вызвана сокращением и без того незначительной доли рынка фирмы, недовольством дилеров ценовой политикой фирмы, слабой осведомленностью канадских покупателей о продукции компании. Руководство должно было разработать новую стратегию фирмы.

В 1993 г. в Канаде отмечалось падение спроса на товары потребительского назначения, в результате снизился объем продаж цветных телевизоров. По оценке экспертов, эта тенденция должна была сохраниться в ближайшие два года. В этой ситуации увеличить объем продаж своей продукции фирма «В & С» могла за счет увеличения рыночной доли, а не роста первичного спроса на цветные телевизоры. В 1993г. все большее значение приобретала повторная покупка цветных телевизоров либо вместо старого, либо как второй телевизор в доме. Поэтому возросло значение такого фактора, как приверженность потребителя товарной марке. Для продукции компании «В & С» приверженность товарной марке практически отсутствовала: 95% обладателей телевизоров в Канаде никогда не пользовались телевизорами этой компании. Именно владельцы телевизоров определяли количество будущих покупок. Торгово-сбытовая задача приобрела для «В & С» более комплексный характер: основной упор она должна была сделать на увеличение в общем объеме сбыта телевизоров доли своей продукции, сократив реализацию товарных марок, известных покупателям. Поскольку покупатели возвращаются на рынок за новой покупкой, нужно было убедить их в необходимости изменить свой выбор в пользу продукции новой фирмы. Таким образом, «В & С» должна была продемонстрировать все преимущества своих телевизоров по сравнению с конкурентами. Из большого числа характеристик товара, определяющих его положение на рынке, фирма должна была выбрать наиболее важные: цену, технические особенности товара, надежность, условия обслуживания и т. п.

По оценке экспертов, в 1993г. наиболее существенными факторами позиционирования цветных телевизоров были: цена, стоимость эксплуатации и опыт приобретения первого телевизора. «В & С» занимала последнее место по стоимости эксплуатации телевизора, а дилеры и потребители были недовольны ценой. Кроме того, покупатели были плохо осведомлены о товаре фирмы.

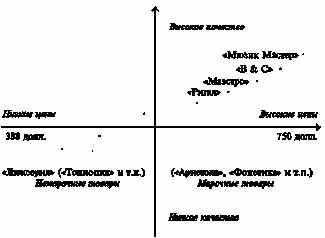

Поэтому «В & С» должна была уделить особое внимание соотношению цены и качества. Соотношение цены и качества продукции отдельных фирм на канадском рынке (продукция — цветные телевизоры) иллюстрирует следующая схема:

На схеме по вертикальной оси учитывается изменение качества телевизоров от низкого к высокому, по горизонтальной оси — изменение цен от низких к высоким.

Приведенный пример показывает, что диапазон изменения качества цветных телевизоров в Канаде в начале 90-х годов был узок и стремился к лидеру отрасли — «Мюзик Мастер», а диапазон цен расширялся за счет выпуска на рынок более дешевых телевизоров (портативный цветной телевизор за 388 долл. фирмы «Люксерия»). Потребительское восприятие фирмы «В & С» ассоциировалось со слишком высокими ценами для данного уровня качества, хотя и высокого. В первой половине 90-х годов в Канаде увеличилось число людей, обращающих внимание на цену телевизора при его покупке (молодежь, люди с низким уровнем доходов, покупатели второго телевизора для дома).

К майскому совещанию менеджеров эксперты подготовили доклад по состоянию рынка цветных телевизоров в Канаде, по оценке позиций конкурентов и фирмы «В & С». Отдельные положения доклада и некоторые выводы приведены в следующей таблице:

Ситуация на рынке цветных телевизоров Канады и ее восприятие фирмой «В & С»

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 |