Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

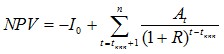

- То, на сколько в сумме за весь срок n полезной жизни бизнеса больше или меньше доходов рассматриваемый проект (новый бизнес) по сравнению с указанной инвестиционной альтернативой обеспечивает в соответствующие будущие периоды, обозначим как «чистая стоимость проекта» - NV (net value):

NV = - I0 (1+R)n + A1 + A2 + A3+ ...+ An

- Полученную величину, которая указывает на то, насколько больше без учета фактора времени можно заработать с бизнеса по сравнению с вложением тех же средств в государственные облигации или банковский депозит, следует уточнить, приведя все будущие доходы, фигурирующие в приведенной разности, к настоящему (текущему) моменту времени, когда должны осуществляться стартовые инвестиции.

Это делается делением каждого будущего дохода на коэффициент дисконтирования по ставке дисконта R с учетом того, сколько времени (t) проходит от настоящего момента до момента получения дохода:

Для оценки прогнозируемой текущей остаточной стоимости бизнеса все ожидаемые с него доходы по фактору времени приводятся (дисконтируются) не на момент оценки, а на конец прогнозного периода, который и является здесь будущим текущим моментом (случай 2.1).

, где

, где

год с номером t = 0 - это год проведения оценки; год с номером tкпп — последний год прогнозного периода, для которого пытаются оценить, сколько будет стоить предприятие, если оно станет реализовывать планируемый инвестиционный проект; год с номером t = tкпп + 1 - то первый год остаточного периода полезной жизни бизнеса

1.3. Формула Фишера

Если по той или иной причине при дисконтировании ожидаемых от бизнеса доходов в качестве стабильной за весь срок бизнеса номинальной безрисковой нормы дохода нельзя рассматривать фактическую рыночную ставку доходности государственных облигаций (в первую очередь из-за нестабилизировавшейся инфляции, которая, как это очевидно, будет меняться) и трудно прогнозировать на этот срок среднюю ожидаемую их доходность, то для определения ставки R приходится использовать формулу Фишера.

Эта формула позволяет выразить норму безрискового дохода с рубля инвестиций через реальную ставку безрискового дохода r и инфляционные ожидания s:

R = r + s + rs.

2. Учет рисков бизнеса

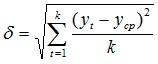

Риски бизнеса могут быть измерены годовым колебанием доходов бизнеса. Систематические риски – это внешние риски бизнеса.

Несистематические риски – это внутренние риски бизнеса.

Конкретным измерителем систематических рисков бизнеса обычно выбирается показатель среднеквадратического отклонения ![]() дохода уt с рубля вложений в аналогичный бизнес, который наблюдался в прошлом в отдельные годы, от средней в год доходности уср инвестиций за изучаемую ретроспективу:

дохода уt с рубля вложений в аналогичный бизнес, который наблюдался в прошлом в отдельные годы, от средней в год доходности уср инвестиций за изучаемую ретроспективу:

Суммирование квадратов разностей (уt — уср) происходит по всем годам, отдаленным от настоящего момента на переменное число t периодов - от t = 1 до t = k,

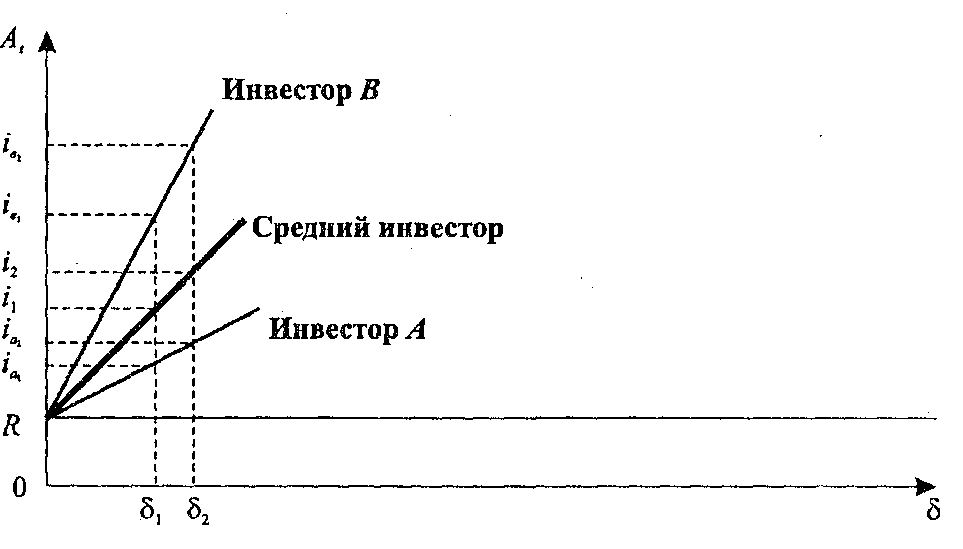

Инвестор согласится инвестировать в бизнес только тогда, когда средняя за все время бизнеса отдача с каждого вложенного в него рубля будет выше. Эта средняя, которая может быть названа нормой дохода, по определению и является ставкой дисконта i, учитывающей риски бизнеса (рис.).

Рис.3. Предпочтения инвесторов по поводу минимально требуемой средней доходности инвестиций и их риски.

Ставка дисконта образуется так, что к безрисковой норме дохода (безрисковой ставке дисконта) R в ответ на появление систематических бизнес-рисков величиной в ![]() инвестор прибавляет компенсацию (премию) за эти риски на уровне

инвестор прибавляет компенсацию (премию) за эти риски на уровне ![]() = i - R.

= i - R.

Компенсация (премия) ![]() за риски оцениваемого бизнеса может быть определена методами:

за риски оцениваемого бизнеса может быть определена методами:

- метод аналогий; модели оценки капитальных активов (Capital Assets Pricing Model); кумулятивного построения ставки дисконта.

2.1. Метод аналогий

Ставка дисконта при расчете остаточной текущей стоимости бизнеса должна определяться как доходность альтернативного вложения тех же средств и на тот же срок в бизнес либо инвестиционный актив, сопоставимые с оцениваемым бизнесом по его рискам.

2.2. Модель оценки капитальных активов

Ставка дисконта i согласно модели оценки капитальных активов рассчитывается по следующей базовой формуле:

![]() ,

,

где R - номинальная безрисковая ставка, которая берется на уровне средней ожидаемой доходности государственных облигаций со сроком до погашения равным остаточному сроку n полезной жизни оцениваемого бизнеса (на уровне доходности страхуемых банковских депозитов);

Rm - среднерыночная доходность с рубля инвестиций на фондовом рынке;

(Rm - R) - «рыночная премия за риск» – величина, которая показывает, насколько в среднем получают в настоящее время больше с рубля, инвестированного в любой, т. е. среднерискованный, база сравнения – государственные облигации или застрахованные банковские депозиты;

![]() - коэффициент «бета», указывающий на меру относительного систематического риска инвестирования в оцениваемый бизнес по сравнению с капиталовложениями в любой, т. е. среднерискованный, бизнес.

- коэффициент «бета», указывающий на меру относительного систематического риска инвестирования в оцениваемый бизнес по сравнению с капиталовложениями в любой, т. е. среднерискованный, бизнес.

Часто базовая формула модели оценки капитальных активов дополняется еще тремя элементами и выглядит так:

![]() , где

, где

![]() - дополнительная премия за риск инвестирования в малый бизнес.

- дополнительная премия за риск инвестирования в малый бизнес.

![]() - дополнительная премия за риск инвестирования в закрытую компанию.

- дополнительная премия за риск инвестирования в закрытую компанию.

![]() - дополнительная премия за страновой риск.

- дополнительная премия за страновой риск.

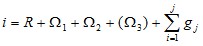

2.3. Метод кумулятивного построения ставки дисконта

Метод кумулятивного построения ставки дисконта используется тогда, когда риски бизнеса (наблюдаемая колеблемость доходов с него) вызываются прежде всего несистематическими рисками оцениваемого бизнеса:

, где

, где

j = 1, .... J - множество учитываемых в данном инвестиционном проекте факторов несистематического риска;

gj — премия за отдельный несистематический риск по фактору риска с номером j;

![]() - поправки на (премии за) «полусистематические» риски.

- поправки на (премии за) «полусистематические» риски.

Обычно в числе факторов несистематического риска инвестирования выделяют следующие риски:

По риску недостаточной финансовой устойчивости предприятия. В части риска повышенной доли долгосрочной задолженности в структуре капитала предприятия.Численным признаком наличия этих рисков может служить повышенное, по сравнению со среднеотраслевым, значение финансового рычага (ФР) предприятия:

- среднее годовое изменение (в долях единицы) дохода с бизнеса за ряд предшествующих периодов, где Д1 и До - годовой доход с бизнеса соответственно на конец и начало каждого из предшествующих периодов; в качестве получателя этих доходов здесь рассматривается оцениваемое предприятие;

- среднее годовое изменение (в долях единицы) дохода с бизнеса за ряд предшествующих периодов, где Д1 и До - годовой доход с бизнеса соответственно на конец и начало каждого из предшествующих периодов; в качестве получателя этих доходов здесь рассматривается оцениваемое предприятие;

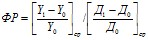

- среднее годовое изменение (в долях единицы) дохода с осуществляющего бизнес предприятия, который получают акционеры (владельцы обыкновенных акций) предприятия (в виде дивидендов, повышения цен на акции);

- среднее годовое изменение (в долях единицы) дохода с осуществляющего бизнес предприятия, который получают акционеры (владельцы обыкновенных акций) предприятия (в виде дивидендов, повышения цен на акции);

Y1 и Y0- годовой доход акционеров с осуществляющего бизнес предприятия соответственно на конец и начало каждого из предшествующих периодов.

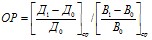

По риску повышенной доли постоянных расходов в операционных издержках фирмы.Характеристикой риска является повышенное по сравнению со среднеотраслевой величиной значение операционного рычага (ОР) предприятия:

- среднее годовое изменение (в долях единицы) выручки (объема реализации) по оцениваемому бизнесу за ряд предшествующих периодов;

- среднее годовое изменение (в долях единицы) выручки (объема реализации) по оцениваемому бизнесу за ряд предшествующих периодов;

В1 и В0 годовая выручка от продаж продукции (услуг) соответственно на конец и начало каждого из предшествующих периодов.

По риску «ключевой фигуры». В части недостаточной диверсификации продукции (хозяйственной деятельности). По риску недостаточной диверсификации рынков сбыта предприятия.Тема 3. Метод дисконтированного денежного потока, модели капитализации постоянного дохода, модель Гордона

Основные вопросы темы:

1. Метод дисконтированного денежного потока

2. Метод капитализации неопределенно длительного постоянного дохода

3. Капитализация постоянного дохода, получаемого в течение ограниченного срока (модели Инвуда, Хоскальда, Ринга)

4. Модель Гордона

1. Метод дисконтированного денежного потока

Метод дисконтированных денежных потоков применяется в том случае, когда будущие денежные потоки предприятия нестабильны и оценщик имеет возможность обосновано прогнозировать изменение денежных потоков предприятия в будущем.

Применяя метод дисконтированного денежного потока, можно оперировать в расчетах либо так называемым денежным потоком для собственного капитала, либо бездолговым денежным потоком.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |