Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Денежный поток в определенном будущем периоде t (по состоянию на конец его - реже на середину) может быть выражен так:

«Денежный поток в период t» = «Прибыль (убыток) за период t» + «Износ ранее закупленных и созданных основных фондов (амортизационные отчисления за период t)» - «Процентные выплаты в период t по кредитам» - «Налог с прибыли» - «Инвестиции в период t» + «Прирост долгосрочной задолженности за период t» — «Уменьшение долгосрочной задолженности за период t» - «Прирост собственных оборотных фондов в период t».

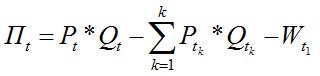

Ожидаемая прибыль от реализации продукта рассчитывается следующим образом:

где Пt - прибыль от реализации продукта предприятия в период t;

Рt - ожидаемая цена реализации продукта в период t;

Q,— планируемое количество продаж продукта предприятия по цене Р в период t;

k = 1, ..., К — множество покупных ресурсов (включая рабочую силу разной квалификации), необходимых для выпуска продукта (k - номер покупного ресурса, К - их общее количество);

![]() - цена приобретения покупного ресурса номер k в период t;

- цена приобретения покупного ресурса номер k в период t;

![]() - объем (в натуральном выражении) покупного ресурса с номером k, необходимый для выпуска финального продукта в количестве Qt

- объем (в натуральном выражении) покупного ресурса с номером k, необходимый для выпуска финального продукта в количестве Qt

![]() - ожидаемые в период t накладные расходы (для однопродуктового венчурного предприятия могут быть нулевыми).

- ожидаемые в период t накладные расходы (для однопродуктового венчурного предприятия могут быть нулевыми).

Как денежный поток для собственного капитала, так и бездолговой денежный поток могут быть, в свою очередь, номинальными (в ценах будущих периодов) или реальными (в ценах базисного периода).

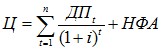

При оценке стоимости бизнеса с использованием показателя денежных потоков используется следующая формула:

где ДПt - прогнозируемые по бизнесу на будущий год (квартал, месяц) t денежные потоки для собственного капитала;

i - ставка дисконта, учитывающая риски бизнеса и определенная, например, согласно модели оценки капитальных активов или по методу кумулятивного построения ставки дисконта.

Когда предметом оценки выступает предприятие, осуществляющее бизнес, но имеющее, кроме того, избыточные для этого бизнеса активы, то к отраженной выше величине должна быть добавлена их рыночная стоимость НФА:

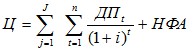

Когда оцениваемое предприятие ведет несколько бизнесов с номерами j (j = 1, …. J) и имеет, кроме того, избыточные для всех них активы, оценочная рыночная стоимость предприятия может быть представлена как сумма рыночных стоимостей его бизнесов плюс рыночная стоимость избыточных для них активов:

Ставка дисконта для дисконтирования ожидаемых по бизнесу бездолговых денежных потоков (она же - средневзвешенная стоимость капитала) устанавливается следующим образом:

iсвк = i*dск + iкр*dзк*(1-h), если iкр ![]() iцб + 0,03;

iцб + 0,03;

iсвк ![]() i*dск + (iцб +0,03)*dзк*(1-h) + (iкр – (iцб + 0,03))* dзк,

i*dск + (iцб +0,03)*dзк*(1-h) + (iкр – (iцб + 0,03))* dзк,

если iкр > iцб + 0,03

где i - ставка дисконта для (оценки изменения) собственного капитала инвестора;

dск и dзк - соответственно доли собственного и заемного финансирования рассматриваемого проекта;

iцб - ставка рефинансирования Центрального банка РФ;

h - ставка налогообложения прибыли (с учетом прочих налоговых сборов, взимаемых с прибыли);

iкр - ставка процента по заключенным или намечаемым в течение проекта кредитным соглашениям.

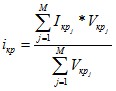

В случае нескольких кредитных соглашений ставка дисконта определяется так:

где ![]() - ставка процента по j-му кредитному соглашению;

- ставка процента по j-му кредитному соглашению;

j = 1, ..., М— номера кредитных соглашений;

![]() - объемы j-х кредитных соглашений.

- объемы j-х кредитных соглашений.

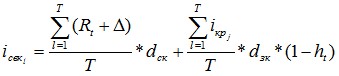

Учитывая, что применительно к особо долгосрочным инвестиционным проектам (бизнесам) ставка дисконта, равная средневзвешенной стоимости капитала, может изменяться от одного выбранного длительного периода в рамках срока полезной жизни проекта к другому, общая формула для переменной средневзвешенной стоимости капитала компании-инвестора приобретает вид:

,

,

где Т - номер стандартного (равного другим) длительного периода в рамках срока n полезной жизни особо долгосрочного проекта;

Т = 1,….,l, l - число указанных стандартных длительных периодов в сроке n;

Rt - прогнозируемая средняя доходность государственных облигаций в течение стандартного длительного периода, равного сроку T;

![]() - премия за риски проекта;

- премия за риски проекта;

dск и dзк - соответственно ожидаемые в периоды T доли собственного и заемного финансирования рассматриваемого бизнеса;

ht - ставка налогообложения прибыли, ожидаемая для стандартного длительного периода Т.

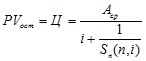

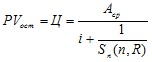

2. Метод капитализации неопределенно длительного постоянного дохода

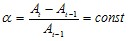

Применяется для приблизительной и предварительной быстрой оценки (экспресс-оценки) долгосрочных бизнесов с использованием следующей формулы:

РVост = Ц=![]()

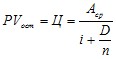

3. Капитализация постоянного дохода, получаемого в течение ограниченного срока (модели Инвуда, Хоскальда, Ринга)

Метод капитализации дохода применяется в случае, если денежные потоки предприятия не стабильны и оценщик не имеет возможность обоснованно выделить факторы, влияющие на величину выбранного показателя дохода предприятия в будущем и выразить в стоимостном выражении влияние выделенных факторов на величину выбранного показателя дохода.

Это метод предполагает, что помимо доходности с каждого рубля вложений (в размере сравнимой по рискам инвестиционной альтернативе), необходимо обеспечить возврат вложенных средств.

Возможные формулы капитализации получаемого за ограниченный срок n постоянного дохода Аср можно представить в виде следующих моделей:

Модель Инвуда

;

;

Модель Хоскальда

;

;

Модель Ринга

.

.

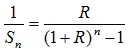

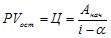

В этих формулах (моделях) по-разному выражается норма возврата капитала (фактор фонда возмещения (1/ Sn):

Для Модели Инвуда: | Для модели Хоскальда: |

|

|

4. Модель Гордона

Модель Гордона чаще всего является способом предварительной и приблизительной оценки рыночной стоимости бизнеса:

где Анач – доход с бизнеса, ожидаемый в начальном единичном периоде остаточного периода полезной жизни проекта (бизнеса);

![]() - условно постоянный (средний) темп прироста доходов Аt с бизнеса в указанном остаточном периоде:

- условно постоянный (средний) темп прироста доходов Аt с бизнеса в указанном остаточном периоде:  .

.

Модель Гордона может быть применена к финансово-кризисным предприятиям если под руководством назначенных менеджеров (в том числе внешних управляющих) произойдут следующие явления:

1) достижение спустя tкпп лет (кварталов, месяцев) уровня доходов с бизнесов;

2) обеспечение того, чтобы за некоторое время до истечения этого срока бизнес стал бы давать доходы, растущие с темпом прироста ![]() . Тогда:

. Тогда:

.

.

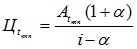

Графически случай применения модели Гордона к оценке будущей прогнозной стоимости бизнеса, ожидаемой к моменту его предполагаемой перепродажи (в начале остаточного периода), отображен на рис.4

Рис. 4.

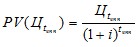

Если прогнозная (на конец прогнозного периода) рыночная стоимость бизнеса или вероятная цена его перепродажи определена по модели Гордона, то, отталкиваясь от нее, можно оценить ее текущий (на момент оценки) эквивалент PV ( ) - т. е. то, сколько («по максимуму») позволит себе заплатить за право перепродать данный бизнес спустя tкпп лет (кварталов, месяцев) любой инвестор:

) - т. е. то, сколько («по максимуму») позволит себе заплатить за право перепродать данный бизнес спустя tкпп лет (кварталов, месяцев) любой инвестор:

Тема 4. Рыночный подход к оценке бизнеса

Основные вопросы темы:

1. Методология рыночного подхода

2. Метод компании-аналога

3. Метод сделок

4. Метод отраслевой специфики

1. Методология рыночного подхода

Оценка стоимости объекта оценки с применением методов сравнительного подхода проводится путем сравнения (сопоставления) объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними, или с ценами ранее совершенных сделок с объектом оценки.

В зависимости от наличия и доступности информации, характеристик объекта оценки, предмета и условий предполагаемой сделки с объектом оценки в рамках сравнительного подхода оценщиком применяются следующие методы:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |