Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

3.2. Оценка износа

При оценке недвижимости имеют место три вида износа: физический износ, функциональный (моральный) износ, внешний (экономический) износ.

Для определения накопленного износа применяются следующие методы:

- метод срока жизни; метод разбиения (по трем видам износа).

Метод срока жизни:

и/вс = Тэф / Тэк = накопленный износ,

где И - износ; ВС - восстановительная стоимость; Тэф - эффективный возраст;

Тэк - срок экономической жизни.

Метод разбиения на виды износа:

СИ = Физ. Иустр + Физ. Инеустр + Функ. Иустр + Функ. Инеустр + Эк. И.

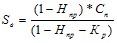

Для определения экономического износа, как правило, используется формула:

где ![]() Д - потеря дохода;

Д - потеря дохода;

НКзд - норма капитализации здания.

3.3. Оценка стоимости земельного участка:

Vз = (Дв - И) / Кк

где Vз - стоимость участка земли;

Дв - реальный или условно начисленный валовый доход;

И - ожидаемые издержки;

Кк - ставка (коэффициент) капитализации.

Оценка рыночной стоимости участков осуществляется следующими основными методами:

- методом техники остатка для земли; методом средневзвешенного коэффициента капитализации; методом сравнения продаж; методом разбиения; методом капитализации;

Метод техники остатка для земли:

- Yзд = Vзд * Rзд,

где Vзд - текущая стоимость зданий и сооружений;

Yзд - чистый операционный доход, приходящийся на здания и сооружения;

Rзд - коэффициент капитализации для зданий и сооружений.

- Yзем = Y-Yзд,

где Yзем - чистый операционный доход, относимый к земле;

Y - общий чистый операционный доход.

- Vзем =Yзем /Rзем,

где Vзем - остаточная стоимость земли;

Rзем - коэффициент капитализации для земли.

Метод средневзвешенного коэффициента капитализации

Средневзвешенный коэффициент капитализации:Rcp = RздДзд + RземДзем,

где Rср — средневзвешенный (общий) коэффициент капитализации;

Дзд, Дзем — процентная доля зданий, сооружений и земельного участка в общей стоимости.

2. Стоимость всего недвижимого имущества:

V = Y/Rсp,

где V – стоимость всего недвижимого имущества.

3. Стоимость земельного участка:

Vзем = V Дзем

Метод капитализации

1. Коэффициент капитализации:

R=Yан/Vан

Yан - чистый операционный доход аналога;

Vан - продажная цена аналога.

2. Стоимость объекта оценки:

V = Y/ R.

4. Доходный подход к оценке рыночной стоимости недвижимости

1. Потенциальный валовой доход (ПВД):

минус поправка на уровень загрузки и потери при сборе платежей;

плюс прочий доход, связанный с нормальным функционированием объекта недвижимости.

2. Действительный валовой доход (ДВД):

минус текущие операционные расходы (ТОР);

минус резерв на замещение (РЗ). (ТОР + РЗ = ОР - операционные расходы).

3. Чистый операционный доход (ЧОД):

минус обслуживание долга (Од) - выплата процента и погашение основной суммы;

минус капитальные затраты (Кз):

- капитальный ремонт; капитальные резервы; арендаторские доделки; комиссионные брокерам за аренду.

4. Поток наличных денежных средств до налогообложения (ПНДС).

Стоимость объекта методом прямой капитализации определяется по формуле:

V = I / ROF,

где I— чистый доход (ЧОД); V - стоимость объекта недвижимости; ROF - коэффициент капитализации.

Общая формула для определения коэффициента капитализации:

ROF = i + d0(SFF(y;n),

где i - ставка дохода на инвестиции, учитывающая риски;

d0 - фактор изменения стоимости;

у - процентная ставка дохода при формировании фактора фонда возмещения;

n - количество периодов получения дохода;

SFF( ) - фактор фонда возмещения.

5. Оценка рыночной стоимости машин и оборудования

При оценке машин и оборудования применяются три подхода: затратный, сравнительный и доходный.

В затратном подходе к оценке машин и оборудования выделяются следующие методы: метод расчета по цене однородного объекта; метод поэлементного расчета; индексный метод оценки.

Метод расчета по цене однородного объекта

1. Полная себестоимость производства однородного объекта:

где Сп. од. - полная себестоимость производства однородного объекта;

Ндс - ставка налога на добавленную стоимость;

Нпр - ставка налога на прибыль;

Кр - показатель рентабельности продукции;

Цод - цена однородного объекта.

2. Полная себестоимость оцениваемого объекта:

где Сп - полная себестоимость производства оцениваемого объекта;

Gо/Gод - масса конструкции оцениваемого и однородного объектов соответственно.

3. Восстановительная стоимость оцениваемого объекта:

где Sв - восстановительная стоимость оцениваемого объекта

Метод поэлементного расчета

1. Полная себестоимость объекта оценки:

![]()

где Сп - полная себестоимость оцениваемого объекта;

Цэ - стоимость комплектующего узла или агрегата;

В - собственные затраты изготовителя

Индексный метод оценки:

Sв =SоY,

где Sо - базовая стоимость объекта;

Y - индекс изменения цен

Тема 7. Оценка интеллектуальной собственности и нематериальных активов предприятия

Основные вопросы темы:

1. Затратный подход в оценке нематериальных активов

2. Сравнительный подход в оценке нематериальных активов

3. Доходный подход в оценке нематериальных активов

4. Оценка некоторых типов нематериальных активов как объектов промышленной собственности

4.1. Определение стоимости изобретения по прибыли

4.2. Определение стоимости товарного знака по прибыли

4.3. Определение стоимости объектов промышленной собственности, имеющих правовую защиту по оценке фактически произведенных затрат

1. Затратный подход

При использовании затратного подхода используются: метод стоимости создания и метод выигрыша в себестоимости.

Метод стоимости создания

1. Коэффициент, учитывающий степень морального старения нематериального актива:

Кмс = 1-Тд/Тн

где Тн - номинальный срок действия документа;

Тд - срок действия документа по состоянию на расчетный год.

2. Остаточная стоимость нематериального актива

С = З* Кмс* Кт

где С - стоимость нематериального актива;

З - сумма всех затрат;

Кмс - коэффициент морального старения;

Кт - коэффициент технико-экономической значимости

2. Доходный подход в оценке нематериальных активов

Данный подход представлен: методом избыточных прибылей; методом дисконтированных денежных потоков; методом освобождения от роялти; методом преимущества в прибылях.

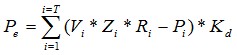

Метод освобождения от роялти

1. Цена лицензии на базе роялти:

где Vi- объем определяемого выпуска продукции по лицензии в i-м году (шт., кг, м3);

Zi - продажная цена продукции по лицензии в i-м году, усл. ед.;

Ri - размер роялти в i-м году, %;

Pi - расходы, связанные с обеспечением патента или лицензии в i-м году;

Т - срок действия лицензионного договора, лет;

i - порядковый номер рассматриваемого года действия лицензионного договора;

Кd – фактор текущей стоимости.

Метод преимущества в прибылях:

где ПП - дополнительная прибыль до налогообложения, получаемая предприятием в результате реализации товара или оказания услуг по сравнению с предприятиями, производящими аналогичную продукцию или оказывающими аналогичные услуги, но не обладающими оцениваемым объектом;

Цновi - цена единицы новой высокотехнологичной продукции в i-м году;

Цсрi - цена единицы сравниваемой продукции в i-м году;

Vновi, Vсрi. - объемы соответствующего реализованного товара или оказанных услуг в i-м году.

3. Оценка некоторых типов нематериальных активов как объектов промышленной собственности

3.1. Определение стоимости изобретения по прибыли

1. Предполагаемая прибыль:

П=Q*Ц*(Вд - Во)*Н,

где Q - средний годовой объем ожидаемого выпуска продукции

Ц - цена единицы продукции, изготавливаемой по лицензии (предпочтительно мировая);

Вд - срок действия лицензионного соглашения (обычно 5-10 лет);

Во - период освоения предмета лицензии (обычно 1-3 года);

Н - норма прибыли в той или иной области промышленности (обычно 0,1-0,2)

2. Определение стоимости изобретения как объекта промышленной собственности по цене лицензии, рассчитанной на базе роялти:

Сл = Q*Ц*(Вд - Во)*Р

где Р - размер роялти

3.2. Определение стоимости товарного знака по прибыли:

Стз= К*Прп

где Стз - стоимость товарного знака, руб.;

К - коэффициент, учитывающий характер производства продукции, защищенной товарным знаком

1. Прп - прибыль от реализованной продукции, защищенной товарным знаком:

Прп = Н*Q*Ц

где Н - норма прибыли;

Q - объем реализуемой продукции за основной срок действия товарного знака;

Ц - вероятная цена единицы продукции, защищенной товарным знаком, руб.

2. Определение коэффициента К экспертным путем:

К = Пдоп / Прп

где Пдоп - дополнительная прибыль, создаваемая товарным знаком.

3.3. Определение стоимости объектов промышленной собственности, имеющих правовую защиту:

Со=Зс*Кмс*Кт,

где Зс - сумма всех затрат, связанных с созданием и охраной объекта промышленной собственности;

Кмс - коэффициент, учитывающий степень морального старения объекта промышленной собственности;

Кт - коэффициент технико-экономической значимости объекта промышленной собственности.

1. Сумма всех затрат, связанных с созданием и охраной объекта промышленной собственности:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |