Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

i – ставка дисконта, учитывающая риски получения прибылей предприятием-эмитентом.

4. Метод «избыточных прибылей»

Алгоритм метода «избыточных прибылей» сводится к следующему:

|

|

|

|

5. Корректировка кредиторской и дебиторской задолженностей

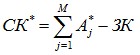

Оценка рыночной стоимости собственного капитала (СК*) предприятия согласно методу накопления активов:

где j = 1, .... М - номера активов (видов имущества) предприятия в оценочной ведомости, которая содержит инвентаризацию всего имущества предприятия;

Aj - рыночная стоимость вида имущества с номером j;

ЗК - заемный капитал предприятия (сумма его задолженности на момент оценки).

Такой способ оценки рыночной стоимости предприятия соответствует случаю, когда цель оценки состоит в определении стоимости предприятия как ликвидируемого.

Если же цель оценки все же состоит в определении стоимости предприятия как действующего, то приходится принимать во внимание, что предприятие не будет погашать свой долг сразу. Оно должно будет сделать это через некоторое время позднее, но платить до этого момента проценты по долгу:

где ПлКредЗkt - будущие платежи по взятым кредитам (а также закупкам в кредит), причитающиеся по обязательствам отдельным кредиторам с номерами k (или обязательствам с номерами k, если по одним и тем же кредиторам имеется несколько обязательств) через t периодов (лет, кварталов, месяцев - в зависимости от принятой в расчете длительности единичного периода, числом которых измеряется показатель t);

Тk — срок кредита по обязательствам кредитору с номером k;

ПРkt - причитающиеся по обязательствам с номерами k через t периодов до погашения долга процентные платежи;

ПОГkt, - суммы, причитающиеся по обязательствам с номерами k через t периодов, в погашение основного долга;

N - количество кредиторов или обязательств, учитываемых в кредиторской задолженности организации;

i - ставка дисконта, учитывающая риски неплатежей по кредиторской задолженности.

На стороне активов оцениваемого предприятия при суммировании их рыночной стоимости вместо номинальной (недисконтированной) дебиторской задолженности необходимо учитывать величину:

где ПДебЗеt, - причитающиеся (ожидаемые) поступления по договору номер е через t периодов (лет, кварталов, месяцев - в зависимости от принятого единичного периода времени);

Е - количество договоров, по которым причитаются (ожидаются) поступления;

Те - срок погашения дебиторской задолженности по договору с номером е;

ie - индивидуальная ставка дисконта.

![]() ,

,

где R - наблюдаемая на рынке доходность государственных облигаций (со сроком до погашения в размере принятой длительности единичного периода времени, в числе которых измеряется показатель t);

![]() - поправка на риск неплатежа по рассматриваемому договору е.

- поправка на риск неплатежа по рассматриваемому договору е.

Тема 6. Оценка отдельных видов имущества предприятия

Основные вопросы темы:

1. Методология оценки недвижимости

2. Сравнительный (рыночный) подход к оценке рыночной стоимости недвижимости

3. Затратный подход к оценке рыночной стоимости недвижимости

3.1. Оценка восстановительной стоимости или стоимости замещения зданий и сооружений

3.2. Оценка износа

3.3. Оценка стоимости земельного участка

4. Доходный подход к оценке рыночной стоимости недвижимости

5. Оценка рыночной стоимости машин и оборудования

1. Методология оценки недвижимости

Алгоритм:

1. Оценивается потенциальный валовой доход (ПВД):

ПВД = S * Са,

где S - площадь, сдаваемая в аренду, м2; Са - арендная ставка за 1 м2.

Оцениваются предполагаемые потери от недоиспользования объекта недвижимости и потери при сборе платежей:ДВД = ПВД - Потери.

3. Оцениваются предполагаемые издержки по эксплуатации оцениваемой недвижимости (операционные расходы).

4. Определяется прогнозируемый чистый операционный доход (ЧОД):

ЧОД = ДВД - Операционные расходы

(за исключением амортизационных отчислений).

5. Рассчитывается коэффициент капитализации одним из известных методов: кумулятивного построения, оценки капитальных активов.

2. Сравнительный (рыночный) подход к оценке рыночной стоимости недвижимости

Наиболее часто для оценки недвижимости используется сравнительный (рыночный) подход, который представлен методом сравнения продаж и методом валового рентного мультипликатора.

Метод сравнения продаж предусматривает:

1. Сравнение и сопоставление оцениваемого объекта с объектами-аналогами по двум компонентам: единицам сравнения и элементам сравнения.

Обязательными элементами сравнения для объектов недвижимости являются:

К необязательным элементам сравнения можно отнести доступ к объекту недвижимости, права на прибрежную полосу и воду, экологические условия и т. д.

2. Оценку поправок по элементам и расчет скорректированной стоимости.

Поправками называются корректировки, вводимые в цену продажи объекта-аналога при приведении его ценообразующих характеристик к характеристикам оцениваемого объекта.

В зависимости от отношения к цене единицы сравнения поправки делятся на процентные и денежные. Денежные, в свою очередь, делятся на относительные и абсолютные.

Стоимость оцениваемого объекта с учетом процентной поправки выглядит следующим образом:

V = (Сед*Кед)*Ппр

где V - стоимость оцениваемого объекта;

(Сед * Кед) - цена продажи аналога до учета поправки;

Ппр - величина процентной поправки;

Сед - цена продажи единицы сравнения;

Кед - количество единиц сравнения.

Стоимость оцениваемого объекта с учетом относительной денежной поправки:

V = (Сед+ Под)*Кед

где Под - величина относительной денежной поправки.

Стоимость оцениваемого объекта с учетом абсолютной денежной поправки:

V = (Сед*Кед)+Пад

где Пад - величина абсолютной денежной поправки.

Методы расчета поправок:

1. Метод, связанный с анализом парных продаж

2. Метод прямого анализа характеристик

Поправка на время рассчитывается по формуле:

Пв = Yдсс / Yдо,

где Пв - поправка на время продажи;

Yдсс - индекс покупательной способности доллара на дату совершения сделки с аналогом;

Yдо - индекс покупательной способности доллара на дату оценки объекта.

Вероятная стоимость оцениваемого объекта может быть рассчитана как среднее арифметическое из приведенных цен аналогов.

V =( (Сан1*Пв1)+(Сан2*Пв2)+…+(Санn*Пвn))/n

где V - вероятная стоимость объекта оценки;

Сан - цена продажи аналога;

Пв - поправка на время продажи;

n - число аналогов.

На основе данных физического состояния недвижимости методом прямого анализа характеристик рассчитывается процентная поправка на износ:

Пи= (100 - Ио) / (100 - Иан),

где Пи - поправка на износ;

Ио - износ объекта;

Иан - износ аналога.

Стоимость объекта с учетом поправки на износ:

V = Сан * Пи

где V - вероятная стоимость оцениваемого объекта;

Сан - цена продажи аналога;

Пи - поправка на износ.

3. Экспертные методы расчета и внесения поправок

4. Относительный сравнительный анализ

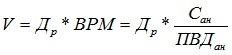

Метод валового рентного мультипликатора

Вероятная стоимость оцениваемого объекта рассчитывается посредством умножения рыночного рентного дохода от оцениваемого объекта на валовой рентный мультипликатор:

где V - вероятная цена продажи оцениваемого объекта;

Др - рентный доход оцениваемого объекта;

ВРМ - валовой рентный мультипликатор;

Сан - цена продажи аналога;

ПВДан - потенциальный валовой доход аналога.

3. Затратный подход к оценке рыночной стоимости недвижимости

Алгоритм использования ЗП включает в себя следующие этапы:

Оцененная стоимость восстановления __________

Минус:

накопленный износ:

I. Физический:

а) устранимый _____;

б) неустранимый для элементов с долгим сроком жизни ______;

в) неустранимый для элементов с коротким сроком жизни _____.

II. Функциональный:

а) устранимый ______ ;

б) неустранимый ______;

III. Внешнее устаревание.

Общий накопленный износ:

Стоимость улучшений с учетом износа ____.

Плюс: стоимость земельного участка ______.

Плюс: предпринимательская прибыль _____.

Итого: Оценка стоимости при затратном подходе

3.1. Оценка восстановительной стоимости или стоимости замещения зданий и сооружений

Оценка восстановительной стоимости или стоимости замещения осуществляется: методом сравнительной единицы; методом поэлементного расчета (разбивки на компоненты); индексным способом оценки.

Метод сравнительной единицы:

ПВС = В*Vср*k

где ПСВ - полная стоимость воспроизводства;

В - восстановительная стоимость единицы измерения (1 м3) данного типа здания;

Vср - строительный объем здания;

k - поправочный коэффициент, учитывающий отличие конструктивного решения здания, внутреннего оборудования, климатического района и территориального пояса.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |