Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Конспект лекций

Тема 1. Оценка бизнеса: предмет, цели, принципы, специальные применения и стандарты

Основные вопросы темы:

1. Предмет оценки

2. Принципы оценки бизнеса

3. Специальные применения оценки бизнеса

4. Определения стоимости и подходы к оценке

5. Стандарты стоимости

1. Предмет оценки

Существуют два предмета оценки бизнеса:

- оценка фирм, которая может основываться (но не обязательно) на оценке их имущества; оценка «бизнес-линий» как совокупности прав собственности, технологий и активов, обеспечивающих ожидаемые с некоторой вероятностью будущие доходы. Бизнес-линии могут служить предметами оценки в качестве: продуктовых линий либо инвестиционных проектов (бизнес-линии в широком смысле слова); совокупности контрактов, обеспечивающих закупочные и сбытовые линии бизнеса (бизнес-линии в узком смысле слова).

Цели оценки бизнес-линий

Оценка бизнес-линий в хозяйственной практике способна иметь пять основных целей:

оценить все бизнес-линии фирмы; определить ориентировочную обоснованную максимальную цену, по которой держателю составляющих бизнес-линию контрактов можно продать третьим лицам свою контрактную позицию; оценить целиком однопродуктовое предприятие (фирму); оценить рыночную ценность инвестиционного проекта; установить ориентировочную обоснованную рыночную стоимость уставного (собственного) капитала предприятия.Цели оценки фирмы (предприятия)

Наиболее часто в мировой практике оценка фирм (предприятий) производится в следующих целях:

проверить, насколько объективны (независимы от случайных и временно действующих факторов) текущая рыночная котировка акций той или иной открытой компании с достаточно ликвидными акциями, а также текущий наблюдаемый на рынке тренд в изменении этой котировки: мелким и портфельным инвесторам это позволяет определиться в ожидаемом продолжении или изменении данного тренда, стратегическим же инвесторам - принять более обоснованное решение о приобретении или продаже контрольных пакетов такой компании, не опираясь только на данные фондового рынка; следить за рыночной стоимостью закрытых компаний и предприятий с недостаточно ликвидными акциями, по которым иной способ получить сколь-либо надежную информацию об их рыночной стоимости в принципе недоступен; подготавливать предложения по цене купли-продажи закрытых компаний или предприятий с недостаточно ликвидными акциями; использовать при составлении и аудите финансового отчета компаний всех типов для предоставления ее владельцам (по открытым компаниям - всем участникам рынка) полной информации об истинном финансовом положении и перспективах предприятия.2. Принципы оценки бизнеса

- Принципы, основанные на представлении собственника Принцип полезности Принцип замещения Принцип ожидания или предвидения Принципы, связанные с эксплуатацией собственности Принцип остаточной продуктивности земельного участка Принцип вклада Принцип возрастающей или убывающей отдачи Принцип сбалансированности (пропорциональности) предприятия Принципы оптимального размера (принцип масштаба) Принцип экономического разделения и соединения имущества Принципы, связанные с внешней средой Принцип зависимости Принцип соответствия Принцип предложения и спроса Принцип конкуренции Принцип изменения Принцип регрессии и прогрессии Принцип зависимости от внешней среды

3. Специальные применения оценки бизнеса

4. Определения стоимости и подходы к оценке

Оценка предприятия изначально зависит от того, в расчете на какой «сценарий» его развития, т. е. на какой вариант решения по поводу его дальнейшей судьбы, делается такая оценка:

Оценка предприятия как действующего (on-going-concern). Оценка ликвидационной стоимости предприятия (в расчете на его ликвидацию, подразумевающую прекращение бизнеса).Существуют следующие подходы к оценке предприятия, в разной мере соответствующие тому или иному определению стоимости бизнеса:

- доходный подход; рыночный подход; имущественный (затратный) подход.

5. Стандарты стоимости

Общепринятые стандарты стоимости в оценке бизнеса представляют собой совокупности требований к оценке.

Различают четыре основных стандарта оценки бизнеса:

- обоснованная рыночная стоимость; обоснованная стоимость; инвестиционная стоимость; внутренняя (фундаментальная) стоимость.

Тема 2. Доходный подход к оценке бизнеса: методология, учет рисков бизнеса

Основные вопросы темы:

1. Методология доходного подхода к оценке бизнеса

1.1. Остаточная текущая стоимость бизнеса

1.2. Чистая текущая стоимость вновь начинаемого бизнеса (инвестиционного проекта)

1.3. Формула Фишера

2. Учет рисков бизнеса

2.1. Метод аналогий

2.2. Модель оценки капитальных активов

2.3. Метод кумулятивного построения ставки дисконта

1. Методология доходного подхода к оценке бизнеса

Доходный подход к оценке бизнеса состоит в том, чтобы определять стоимость предприятия на основе тех доходов, которые оно способно в будущем принести своему владельцу (владельцам), включая выручку от продажи того имущества («нефункционирующих» или «избыточных» активов), которое не понадобится для получения этих доходов.

Основными методами доходного подхода являются:

- метод дисконтированных денежных потоков. метод капитализации дохода.

Оценка бизнеса методами доходного подхода предполагает проведение следующих основных процедур:

- подготовка финансовой отчетности оцениваемой компании, в частности актуализация и нормализация отчетности. прогнозирование на основе анализа финансового состояния предприятия показателей дохода и затрат предприятия. расчет ставки дисконтирования или коэффициента капитализации в зависимости от выбранного метода и показателя дохода. расчет стоимости бизнеса путем приведения будущих доходов в стоимость на дату проведения оценки, используя методы дисконтирования или капитализации.

Доходный подход является основным для оценки рыночной стоимости действующих предприятий (on-going-concerns), которые и после их перепродажи новым владельцам последними не планируется закрывать (ликвидировать). Оценка осуществляется на основе суммирования чистых доходов (денежных потоков), которые, как ожидается, получит предприятие за так называемый остаточный срок полезной жизни бизнеса (с учетом фактора времени получения этих доходов или денежных потоков) и которые в той или иной форме смогут уже в качестве собственных доходов изъять с предприятия его акционеры.

1.1. Остаточная текущая стоимость бизнеса

Остаточный срок полезной жизни бизнеса представляет собой время, остающееся до завершения жизненного цикла этого продукта (проекта по его выпуску) на момент оценки выпускающего его предприятия.

Остаточная текущая стоимость бизнеса может рассчитываться:

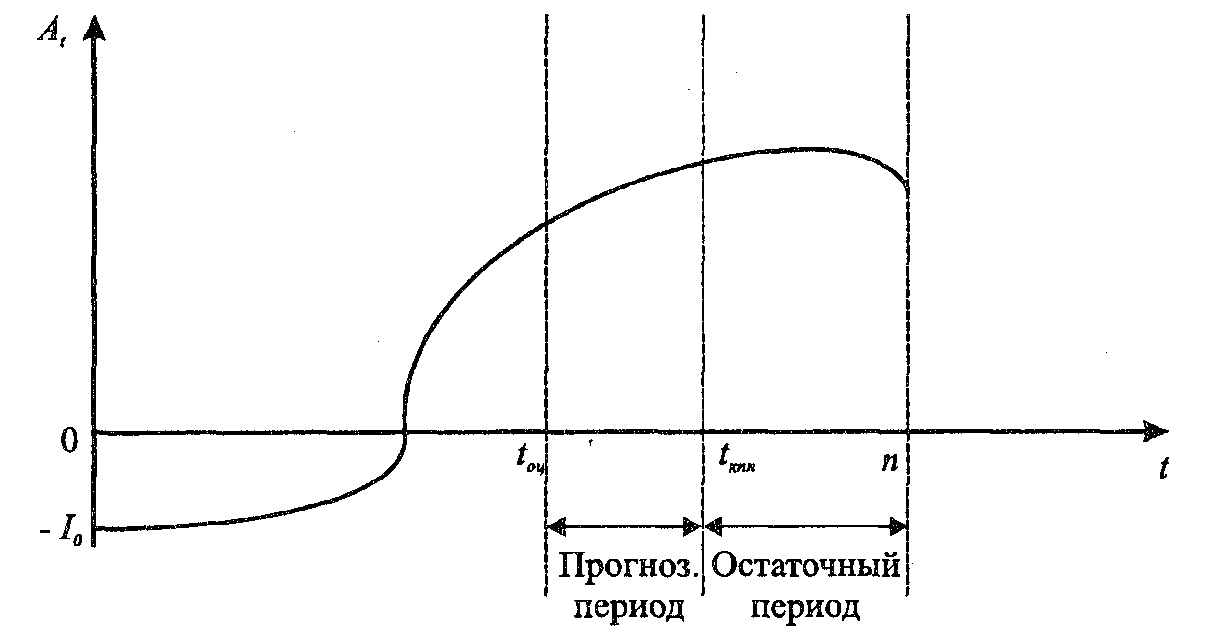

на настоящий момент времени, когда предприятие уже реализовало часть жизненного цикла ранее начатого инвестиционного проекта (бизнеса) на будущий момент времени, к наступлению которого, как ожидается, предприятие уже пройдет часть, стадий реализуемого им инвестиционного проекта (бизнеса) Оценивается прогнозная стоимость такого бизнеса, где календарный год, в котором проводится оценка, приходится уже на достаточно «продвинутую» во времени стадию инвестиционного проекта:

Рис.1. Производимая в настоящий момент времени (tоц) оценка будущей текущей стоимости (на момент после окончания прогнозного периода tкпп) однопродуктового предприятия (без отражения на графике дисконтирования планируемых доходов)

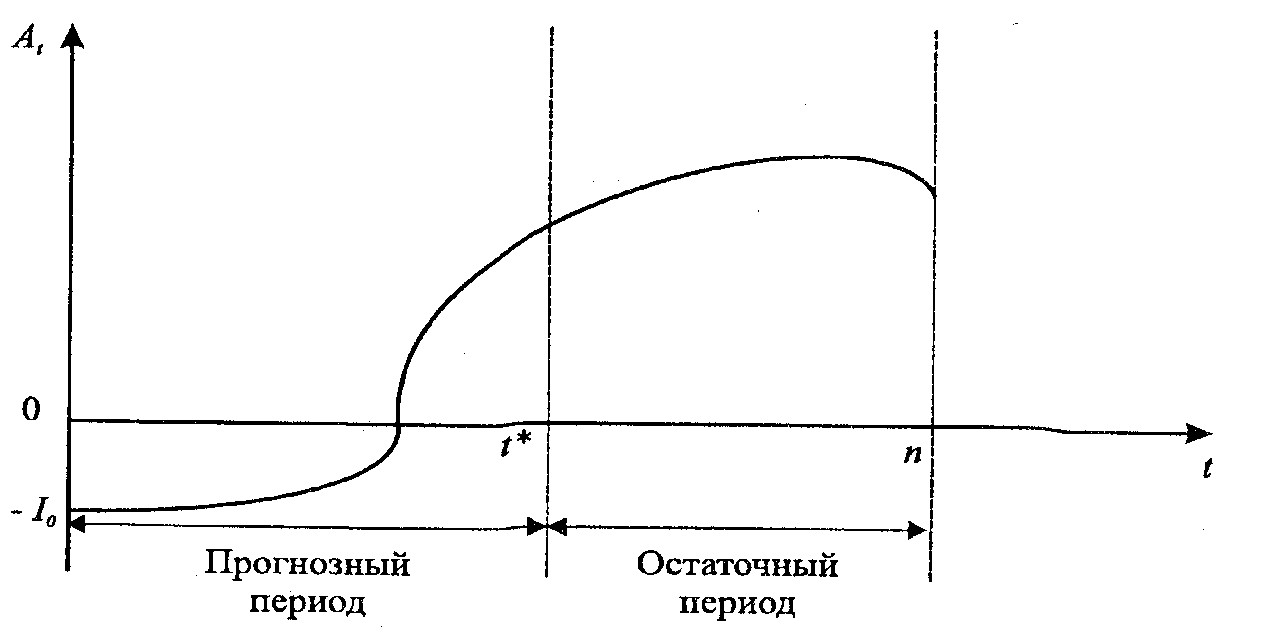

2.2. Оценивается прогнозная стоимость такого бизнеса, где календарный год, в котором проводится оценка, приходится на год начала бизнеса (инвестиционного проекта) - однако у инициаторов бизнеса имеются конкурентные преимущества, позволяющие рассчитывать на прогнозируемые доходы:

Рис.2. Производимая в момент учреждения однопродуктового предприятия оценка его будущей (на момент tкпп) ожидаемой остаточной стоимости – без учета дисконтирования планируемых доходов

1.2. Чистая текущая стоимость вновь начинаемого бизнеса (инвестиционного проекта)

Для оценки максимально допустимой для инвестора цены за предприятие, когда оно приобретается в начале остаточного срока полезной жизни бизнеса, необходимо суммировать не как таковые величины ожидаемых от бизнеса доходов, а текущие стоимости прав на их изъятие с предприятия в будущем.

Чистая текущая стоимость реального для предприятия бизнеса (проекта) показывает, насколько больше за тот же срок, на который необходимо отвлечь из оборота средства для данного бизнеса, можно на этом бизнесе (инвестиционном проекте) заработать по сравнению с вложением тех же средств в доступную для потенциального инвестора альтернативу капиталовложения.

Формула для чистой текущей стоимости (NPV) предлагаемого к финансированию инвестиционного проекта может быть выведена из следующих расчетных действий.

- Расходы и доходы по рассматриваемому вновь начинаемому бизнесу (проекту):

Оцениваемый бизнес = - I0 + A1 + A2 + A3+ ...+ An

- Расходы и доходы по общедоступной и безрисковой инвестиционной альтернативе (с вложением под ставку дохода R за год, квартал или месяц в государственные облигации или страхуемый банковский депозит):

Безрисковая альтернатива инвестирования = - I0 + 0 + 0 + 0+...+ I0 (1+R)n

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |