Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

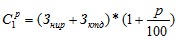

Зс = С1р + З2п

где С1р - стоимость разработки объекта промышленной собственности

З2п - затраты на правовую охрану объекта промышленной собственности

2. Стоимость разработки объекта промышленной собственности:

где Знир - затраты на проведение НИР, связанные с созданием объекта промышленной собственности;

Зктд - затраты на разработку конструкторско-технической, технологической и/или проектной документации, связанные с созданием объекта промышленной собственности;

р — рентабельность, %.

3. Затраты на проведение НИР:

Знир =Зп + Зти + Зэ + Зи + Зсо + Зо + Здр,

где Зп - затраты на поисковые работы, включая предварительную проработку проблемы, маркетинг и др., обычно 10-15% от суммарных затрат на НИР;

Зти - теоретические исследования, 20-25%;

Зэ - затраты на проведение экспериментов, 40-60%;

Зсо - затраты на услуги сторонних организаций, 10-15%;

Зо - затраты на составление, рассмотрение и утверждение отчета, 5-10%;

Зи - затраты на проведение испытаний, 10-15%;

Здр - другие затраты.

4. Затраты на разработку конструкторско-технической, технологической, проектной документации:

Зктд =Зэп + Зтп + Зрп + Зр + Зи + Зсо + Зан+ Зд,

где Зэп - затраты на выполнение эскизного проекта, обычно 20-25% от суммарных затрат на конструкторско - техническую документацию;

Зтп - затраты на выполнение технического проекта, 25-30%;

Зрп - затраты на выполнение рабочего проекта, 35-40%;

Зр - затраты на выполнение расчетов, 5-10%;

Зи - затраты на проведение испытаний, 5-10%;

Зсо - затраты на услуги сторонних организаций, 10-15%;

Зан - затраты на проведение авторского надзора, курирование и др., 5-10%;

Зд - затраты на дизайн, 40-50%.

5. Коэффициент, учитывающий степень морального старения объекта промышленной собственности:

где Тн - номинальный срок действия охранного документа;

Тд - срок действия охранного документа по состоянию на расчетный год.

6. Размер уставного капитала:

Рук = Со * Кс,

где Рук - размер уставного капитала;

Со - рассчитанная стоимость объекта нематериального актива;

Кс - коэффициент, определяющий долю уставного капитала от рассчитанной стоимости объекта нематериального актива.

Тема 8. Оценка финансовых активов предприятия

Основные вопросы темы:

1. Оценка пакета акций предприятия

2. Определение, рыночной стоимости облигаций

3. Анализ финансовых коэффициентов

1. Оценка пакета акций предприятия

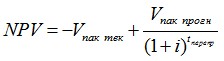

Чистая текущая стоимость инвестиций акционера:

где tпepeпp - длительность прогнозного периода или время, через которое намечается перепродажа приобретаемого в текущем периоде пакета акций (доли в предприятии);

i - ставка дисконта, учитывающая риски бизнеса компании, чей пакет акций (доля) приобретается.

Оценка конкретного пакета акций компании осуществляется согласно алгоритму:

1. Оценочная стоимость предприятия в целом уменьшается пропорционально доле рассматриваемого пакета акций в 100% обыкновенных акций фирмы:

![]()

где СК - обоснованная (либо инвестиционная, под конкретного инвестора) рыночная стоимость оцененного любым методом оценки бизнеса предприятия в целом;

d - относительный размер, в долях единицы, оцениваемого пакета акций (оцениваемой доли) в ста процентах обыкновенных акций (уставном капитале) предприятия.

где Nобр - число акций предприятия, находящихся в обращении (за исключением акций, выкупленных акционерным обществом или еще не размещенных на рынке);

Nnaк – количество акций в предлагаемом (приобретаемом) пакете.

2. В показатель Vпак вносится поправка с учетом степени контроля над компанией, которую способно дать инвестору приобретение пакета ее акций размером d.

3. Производится корректировка стоимости пакета акций (доли) предприятия в зависимости от степени ликвидности или неликвидности акций…

Оценка привилегированных акций:

PV = D/r,

где D - объявленный уровень дивидендов;

г - требуемая норма прибыли (требуемая ставка доходности).

Оценка обыкновенных акций:

где Do - базовая величина дивиденда;

г - требуемая норма доходности;

g - прогноз темпов роста дивидендов.

В случае перехода от уровня роста, превышающего нормальный, к нормальному темпу роста:

где gs – сверхнормальный темп роста;

gn – нормальный темп роста;

N – число лет сверхнормального роста

2. Определение, рыночной стоимости облигаций

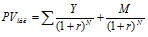

Оценка облигации с купоном с постоянным уровнем выплат:

где PVобл — текущая стоимость облигаций;

Y - годовые процентные выплаты, определяющиеся номинальным процентным доходом (купонной ставкой);

r - требуемая норма доходности, %;

М - номинальная стоимость облигации (сумма, выплачиваемая при погашении облигации);

n - число лет до момента погашения.

Оценка облигации с плавающим купоном:

где Y1, Y2,...,Yn - ежегодно изменяющиеся процентные выплаты.

Оценка бессрочных облигаций

PVобл = Y/r

Таблица 1

3. Анализ финансовых коэффициентов

Коэффициенты, рассчитываемые при анализе баланса | |

Коэффициент улучшений | Стоимость улучшений |

Общая оценочная стоимость | |

Коэффициент ипотечной задолженности | Величина ипотечного кредита |

Общая оценочная стоимость | |

Коэффициент собственного капитала | Стоимость собственного капитала |

Общая оценочная стоимость | |

Коэффициенты отчета о движении денежных средств | |

Коэффициент недоиспользования | Потери при сборе арендной платы и от неполного использования площадей |

Потенциальный валовой доход | |

Коэффициент самоокупаемости | Операционные расходы и обслуживание долга |

Потенциальный валовой доход | |

Коэффициент операционных расходов | Операционные расходы |

Потенциальный или действительный валовой доход | |

Коэффициент покрытия долга | Чистый операционный доход |

Ежегодные отчисления па обслуживание долга | |

Общие коэффициенты баланса и отчета о движении наличных средств | |

Мультипликатор валовых рентных платежей | Покупная цена |

Валовой рентный доход (потенциальный или действительный) | |

Общий коэффициент рентабельности | Чистый доход до налогообложения и обслуживание долга |

Покупная цена | |

Ипотечная постоянная | Ежегодные расходы на обслуживание долга |

Величина ипотечного долга | |

Коэффициент дивидендов на собственный капитал | Чистый операционный доход до налогообложения, за вычетом расходов по обслуживанию долга |

Инвестиции собственного капитала |

Тема 9. Оценка и управление стоимостью компании

Основные вопросы темы:

Максимизация стоимости компании как главная цель стратегического управления. Методы оценки и управления стоимостью компании, основанные на концепции экономической прибыли. Концепции управления стоимостью. Факторы и показатели стоимости. Сущность и применение показателя экономической добавленной стоимости (EVA). Использование показателя EVA при управлении стоимостью компании. Сущность и применение показателя акционерной добавленной стоимости (SVA). Управление стоимостью компании на основе синтеза показателя EVA со сбалансированной системой показателей (Balanced Scorecard - BSC). Процесс реструктуризации компании как элемент управления стоимостью. Максимизация стоимости компании как главная цель стратегического управленияСтоимость компании является объектом стратегического управления - эффективность управления предприятием определяется не его ликвидностью или рентабельностью, не величиной прибыли, а увеличением «цены» бизнеса. Это значит, что грамотно управляемое предприятие со временем увеличивает свою стоимость, а, следовательно, величина стоимости является объектом стратегического планирования, мониторинга и управления.

Практический опыт компаний позволяет сделать вывод о том, что существует определенный цикл в управлении стоимостью, который обеспечивает не только постепенность, поступательность движения в направлении перемен, но и комплексность подхода, разносторонность охвата сфер и уровней управления:

Таблица 2

СОЗДАНИЕ КОНЦЕПЦИИ | СТРАТЕГИЧЕСКОЕ ПЛАНИРОВАНИЕ | ИЗМЕНЕНИЯ В ОПЕРАТИВНОМ УПРАВЛЕНИИ | ИНСТИТУЦИОНАЛЬ-НЫЕ ИЗМЕНЕНИЯ |

Анализ стоимости компании и подразделений …………………. Анализ факторов разрушения стоимости …………………. Определение плана внедрения управления стоимостью | Анализ возможностей роста стоимости (сценарии) ……………………… Использование финансовых моделей ……………………… Разработка целевых долгосрочных заданий ……………………… Программы инвестиций | Разработка новых оперативных показателей, увязанных со стоимостью компании ……………………. Внедрение этих показателей в бизнес-планирование и бюджетирование …………………….. | Адаптация корпоративной культуры ………………………… Изменения в мотивации персонала ………………………… Адаптация оргструктуры ………………………… Внедрение новых систем отчетности |

2. Методы оценки и управления стоимостью компании, основанные

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |