Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Общая сумма и направление инвестиций следующие:

Капитальные затраты – 580 млн. руб.

Текущие расходы – 36 млн. руб.

Резервный фонд -- 61 млн. руб.

Финансирование проекта предполагается за счёт организации банковского/частного кредитования сроком на 10 лет, с отсрочкой выплат по кредиту сроком в 7 кварталов в размере 100 % от суммы необходимых инвестиций.

Возврат заёмных средств будет осуществляться за счёт операционной деятельности предприятия, т. е. доходов, получаемых от реализации рыбных продуктов, тепличной продукции, кормового производства. Заёмные средства будут возвращаться в течение 33 кварталов после окончания отсрочки выплат по кредиту сроком в 7 кварталов.

Оценка экономической эффективности проекта Обоснование ставки дисконтирования

Расчёт ставки дисконтирования проводился по модели оценки капитальных активов (САРМ), наиболее распространённой в инвестиционной оценке. Формула расчёта ставки дисконтирования по модели САРМ имеет следующий вид:

![]() , где:

, где:

RS - требуемая инвестором ставка дохода (на собственный капитал);

Rf - безрисковая ставка дохода;

![]() - отраслевой коэффициент «бета»;

- отраслевой коэффициент «бета»;

Rm – доходность рыночного портфеля;

S - премия за специфический риск.

Безрисковая ставка дохода

Под безрисковой ставкой подразумевается ставка, по которой привлекают средства наиболее надежные заемщики. Безрисковая ставка не является абсолютно свободной от риска дефолта, но предполагает минимальный риск кредитора.

Как правило, индикатором величины безрисковой ставки для каждой конкретной страны в мировой практике оценки считается уровень доходности государственных облигаций. Для проведения расчетов в качестве безрисковой ставки были принята эффективная доходность к погашению по долгосрочным облигациям федерального займа ОФЗ-46020-АД3 со сроком погашения 06.02.2036 г. по состоянию на 1 квартал 2009 г. На 26.11.2009 г. доходность ОФЗ-46020-АД составила 9,3%4.

Коэффициент β

При анализе денежных потоков риск может быть определен как оцененная степень неопределенности получения ожидаемых в будущем доходов. Коэффициент ![]() является средством количественного измерения систематического риска5 и определяется функцией соотношения между доходом на конкретную ценную бумагу и уровнем рыночного дохода.

является средством количественного измерения систематического риска5 и определяется функцией соотношения между доходом на конкретную ценную бумагу и уровнем рыночного дохода.

В качестве рыночного дохода принимается средний уровень дохода по акциям, который составляет рыночный индекс. В целом, ![]() - это ковариация ставки дохода на данную ценную бумагу с рыночной ставкой дохода. Ценные бумаги, имеющие бета выше 1, характеризуются как агрессивные и являются более рискованными, чем рынок в целом. Ценные бумаги с бета ниже 1 характеризуются как защищенные и остаются менее рискованными, чем рынок.

- это ковариация ставки дохода на данную ценную бумагу с рыночной ставкой дохода. Ценные бумаги, имеющие бета выше 1, характеризуются как агрессивные и являются более рискованными, чем рынок в целом. Ценные бумаги с бета ниже 1 характеризуются как защищенные и остаются менее рискованными, чем рынок.

Для расчета коэффициента ![]() был использован так называемый «восходящий» подход («Bottom-Up Approach»). В соответствии с данным подходом

был использован так называемый «восходящий» подход («Bottom-Up Approach»). В соответствии с данным подходом ![]() рассчитывается на основе выборки сопоставимых компаний с последующей корректировкой на уровень финансового рычага.

рассчитывается на основе выборки сопоставимых компаний с последующей корректировкой на уровень финансового рычага.

В рамках данного подхода выделяют следующие этапы:

1. Выявление сопоставимых компаний и сбор информации об их коэффициентах ![]() .

.

В качестве аналогов приняты значения коэффициента ![]() по 17 компаниям отрасли «Сельскохозяйственные биотехнологии» (Agricultural Biotech), 11 компаниям отрасли «Птицеводство» (Poultry) с рынков развивающихся стран и 4 европейским компаниям отрасли «Сельскохозяйственные биотехнологии».6 Принятие в качестве аналогов компаний из других отраслей вызвано тем, что в свободном доступе отсутствует информация о компаниях отрасли аквакультуры. Однако мы обращаем особое внимание на то, что эти отрасли схожи с аквакультурой по ключевому параметру: предприятия этих отраслей поставляют для пищевой промышленности или на потребительский рынок высококалорийную продукцию животного происхождения, которая выращена с применением технологичных промышленных методов, что делает возможным гарантию поставки товара в необходимое заказчику время. Мы предполагаем, что рыночные и отраслевые факторы для этих компаний и аквакультуры будут едиными.

по 17 компаниям отрасли «Сельскохозяйственные биотехнологии» (Agricultural Biotech), 11 компаниям отрасли «Птицеводство» (Poultry) с рынков развивающихся стран и 4 европейским компаниям отрасли «Сельскохозяйственные биотехнологии».6 Принятие в качестве аналогов компаний из других отраслей вызвано тем, что в свободном доступе отсутствует информация о компаниях отрасли аквакультуры. Однако мы обращаем особое внимание на то, что эти отрасли схожи с аквакультурой по ключевому параметру: предприятия этих отраслей поставляют для пищевой промышленности или на потребительский рынок высококалорийную продукцию животного происхождения, которая выращена с применением технологичных промышленных методов, что делает возможным гарантию поставки товара в необходимое заказчику время. Мы предполагаем, что рыночные и отраслевые факторы для этих компаний и аквакультуры будут едиными.

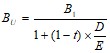

2. Расчет коэффициента ![]() без учета финансового рычага по сопоставимым компаниям по следующей формуле:

без учета финансового рычага по сопоставимым компаниям по следующей формуле:

, где:

, где:

βU - скорректированный коэффициент бета без учета финансового рычага;

β1 - коэффициент бета компании-аналога с учетом финансового рычага;

t - маржинальная налоговая ставка, используемая сопоставимой компанией;

D - рыночная стоимость заемного капитала компании-аналога;

E - рыночная стоимость собственного капитала компании-аналога.

3. Определение коэффициента ![]() для оцениваемой компании по следующей формуле:

для оцениваемой компании по следующей формуле:

![]() , где:

, где:

Brl - бета с учетом рассчитанного финансового рычага оцениваемой компании;

Bmu - медианное (среднее) значение β без учета финансового рычага компаний-аналогов;

t - маржинальная налоговая ставка, используемая оцениваемой компанией;

D/E - медианное (среднее) значение коэффициента соотношения заемных и собственных средств по сопоставимым компаниям.

Расчет коэффициента бета для оцениваемой компании представлен в таблице ниже.

Таблица 9. Расчет коэффициента бета для оцениваемой компании

Наименование | Agricultural Biotech (Развивающиеся страны) | Poultry (Развивающиеся страны) | Agricultural Biotech (Европа) |

Количество фирм | 11 | 17 | 4 |

Значение в компаний-аналогов (среднее) | 1,11 | 1,06 | 0,98 |

Соотношение D/E в среднем по отрасли | 22,46% | 18,31% | 5,15% |

Маржинальная ставка налога на прибыль (в среднем по отрасли) | 14,04% | 15,13% | 12,80% |

в компаний-аналогов (без учета финансового рычага) | 0,929 | 0,915 | 0,942 |

Средняя в компаний-аналогов | 0,928 | ||

Соотношение D/E для проектируемой компании7 | 0% | ||

Ставка налога на прибыль8 | 6% | ||

Итого в оцениваемой компании | 0,928 |

Рыночная премия (Rm - Rf)

Рыночная премия за риск определена на основе данных статистического исследования российского фондового рынка.9 По состоянию на дату оценки превышение доходности акций публичных компаний над доходностью федеральных облигаций составила 6,52%.

Премия за специфический риск (S)

Премия за специфический риск оцениваемой компании отражает дополнительные риски, связанные с инвестированием в оцениваемую компанию, которые не были учтены посредством применения коэффициента ![]() .

.

Для определения премии за специфический риск оценщики использовали метод, обоснованный компанией Deloitte. Суть его заключается в бальной оценке действия ключевых факторов применительно к проектируемому предприятию. Рекомендуемый диапазон премии за специфический риск компании лежит в пределах от 0 до 5%. Ниже представлен расчет премии за специфический риск проектируемой компании

Таблица 10.Расчет степени специфического риска оцениваемой компании

Фактор риска | Степень риска | Результат | ||

Низкая | Средняя | Высокая | ||

Законодательные риски | 1 | 2 | 3 | 1 |

Уровень установленных цен | 1 | 2 | 3 | 1 |

Зависимость от ключевых сотрудников | 1 | 2 | 3 | 2 |

Проектные риски | 1 | 2 | 3 | 2 |

Зависимость от ключевых потребителей | 1 | 2 | 3 | 1 |

Зависимость от ключевых поставщиков | 1 | 2 | 3 | 3 |

Наличие перспективы развития бизнеса, прогнозируемость | 1 | 2 | 3 | 1 |

Состояние основных производственных фондов | 1 | 2 | 3 | 1 |

Финансовое состояние бизнеса и возможность привлечения средств для финансирования капитальных вложений | 1 | 2 | 3 | 2 |

Прочие | 1 | 2 | 3 | 1 |

Итого (сумма) | 15 | |||

Степень риска | 1,5 |

Законодательный риск в данном случае рассматривается как благоприятный. Основаниями для такого суждения являются: включение программы развития сельского хозяйства и аквакультуры в частности в число приоритетных проектов, подготовка специализированного законопроекта ФЗ «Об аквакультуре»10 для установления единых условий функционирования отрасли.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |