Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Использование слова «франшиза» для описания метода ведения бизнеса или распространения товаров и услуг вошло в англоязычную бизнес-лексику в 1959 году. Филип Котлер выделяет следующие моменты франчайзинга:

- Франчайзер получает отчисления за использование своего товарного знака, ноу-хау, часто обеспечивает поставки сырья, компонентов, обучение персонала. Франчайзи покупает (выплачивает взносы) право ведения бизнеса по схеме, разработанной франчайзером. Франчайзи сам несёт затраты на подготовку, запуск и работу своего участка. Франшиза — система, описывающая все аспекты и условия ведения бизнеса, чтобы он соотвествовал требованиям франчайзера. Паушальный взнос (с нем. die Pauschale «толстый кусок») — стоимость франшизы, фиксированная сумма, которую франчайзи платит франчайзеру на начальном этапе. Составляет: 9-11 % от общих стартовых затрат. Включает: бизнес-бук (регламент организации деятельности), бренд-бук (правила построения и использования элементов фирменного стиля, рекламы), управление и обучение персонала, методики продаж, рецептуры и технологии, формы учёта, отчётности, инструкции и т. д. Роялти — ежемесячный платёж за использование товарных знаков, патентов или иных авторских прав, принадлежащих франчайзеру. Может составлять 2-6 % от оборота/выручки или быть фиксированной суммой. Рекламный взнос — ежемесячный платёж для проведения глобальных рекламных и маркетинговых кампаний. Может составлять 1-3 % от оборота/выручки или быть фиксированной суммой. (7)

На данный момент сформировались следующие виды франчайзинга:

1) Товарный. Используется, в основном, в торговой сфере. Франчайзи получает право реализовывать товары, выпущенные франчайзером или под его торговой маркой. Франчайзиговый договор регламентирует технологию продаж, ассортимент услуг и товаров и четкие правила использования торговой марки производителя. Пример — фирменный магазин по продаже обуви или одежды, бутики, пример товарного франчайзинга с жёсткими ограничивающими условиями – бутики LACOSTE.

2) Производственный (промышленный). Франчайзи получает право на производство и продажу продукции под фирменным знаком франчайзера. Франчайзи получает технологию и ключевое сырье, оговариваются требования к производственному процессу, объёму выпускаемой продукции, её качеству, планы продаж, квалификация персонала, отчетность. Яркие примеры: Coca Cola, Pepsico.

3) Сервисный. Франчайзи предоставляется право заниматься определенным видом услуг под торговой маркой франчайзера, который обеспечивает партнера оборудованием, рекламной и маркетинговой технологией. Кроме поддержки, компания-франчайзер осуществляет контроль за работой. Примером могут являться салоны красоты, сеть химчисток, сети технического обслуживания автомобилей.

4) Бизнес-формат. Франчайзер передает партнеру не только права продаж, но и лицензию на организацию данного вида бизнеса. В документах четко оговаривается концепция бизнеса, даются подробные инструкции по обучению сотрудников, требования к оформлению интерьера, к униформе персонала. Регламентируется рекламная политика, ведение отчетности, взаимоотношения с поставщиками товара. Пример франчайзинга бизнес-формата – McDonalds, который наряду с товарным знаком и технологией приготовления бутербродов имеет свои стандарты внутреннего и внешнего дизайна помещений, фирменного стиля во всех элементах организации приготовления блюд и обслуживания клиентов.

5) Обратный. Франчайзер передаёт права на ведение бизнеса под своим брендом. При этом франчайзер обеспечивает франчайзи полным ассортиментом товаров согласно агентскому договору. Исключение составляет алкогольная продукция — она должна поставляться согласно договорам поставки. Агентское вознаграждение франчайзи получают по итогам продаж, франчайзер выплачивает им установленный в договоре процент. Примерами обратного франчайзинга могут являться сети магазинов и супермаркетов, у нас в Эстонии самой дешёвой является – сеть «Помощь природы». (8)

В нижеследующей таблице автор привел основные критерии (параметры) сравнения открытия бизнеса по франшизе и традиционного независимого бизнеса:

Таблица 1. Критерии бизнеса по франшизе и свободно открытого

Критерии | Независимый бизнес | Франчайзинг |

Период становления бизнеса | месяцы, годы | несколько недель |

Степень рисков | высокая | низкая |

Первоначальные инвестиции | крупные, дорогие | по договорённости |

Поддержка, помощь, знания | отсутствует, за свой счёт | Имеется, обязательны |

Расходы на рекламу | высокие | низкие |

Свобода ведения бизнеса | высокая | низкая, минимальная |

Поставки, качество товара | Риски повышены | Качество и сроки гарантированы |

Источник: таблица составлена автором по данным материалов интернет-сайтов с предложением франшизы.

1.1.5.Рыночная стоимость предприятия (goodwill vs badwill)

Гудвилл (от англ. goodwill— дословно «добрая воля, доброе стремление») — понятие используется в области хозяйственной рекламы. Гудвилл может относиться к предприятию, фирме, услугам, изделиям. В экономической сфере гудвилл способствует повышению качества изделий, сервиса, улучшению отношений между партнерами.

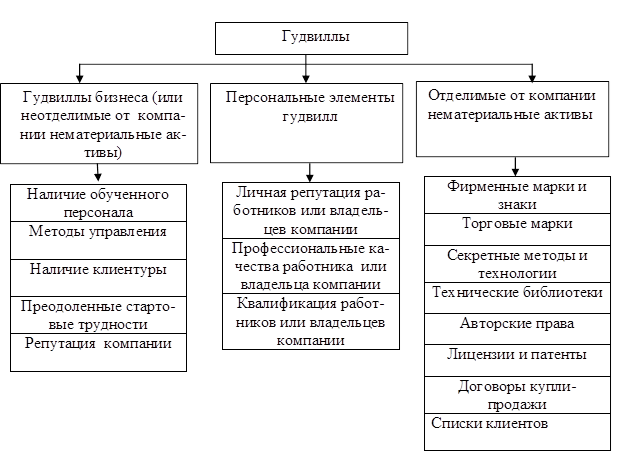

Гудвиллы — неосязаемые активы компании (рис. 1) — отражают:

- накопленный опыт деловых связей; наличие устойчивой клиентуры и торговых контрактов; престиж фирмы и её торговых знаков; деловую репутацию компании (под которой принято понимать стоимостную категорию, представляющую разницу между стоимостью организации как единого целостного имущественно-финансового комплекса и стоимостью всех ее активов) (5).

На рисунке 2 автором систематизировано представлена классификация гудвилла

Рис.2. Классификация гудвиллов (5)

Под стоимостью гудвилла принято подразумевать величину, на которую стоимость бизнеса превосходит рыночную стоимость его материальных активов, учтенных в балансе организации. (9)

Факторами, определяющими гудвилл, являются: эффективность деятельности, высокая кредитоспособность, первоклассные кадры, культура обслуживания, порядочность руководства. Фактическая величина «гудвилл» есть сравнение рыночной стоимости материальных и нематериальных активов с контрактной ценой на приобретаемую организацию. Если контрактная цена превышает рыночную стоимость всех активов, возникает «гудвилл положительный». И наоборот, если контрактная цена ниже рыночной стоимости всех активов, возникает «гудвилл отрицательный», или badwill (5).

Когда одна организация имеет намерение купить другую фирму, то положительный гудвилл представляет собой премию, которую покупатель должен заплатить сверх стоимости ее активов.

В случае, когда организация работала неудачно, ее рыночная стоимость потенциальным покупателем может быть оценена ниже балансовой стоимости ее активов. В данном случае гудвилл отрицателен (10).

Гудвилл, возникающий при объединении бизнеса, капитализируется (МСФО (IAS) 38.32). Гудвилл, созданный самим предприятием, в соответствии с (МСФО (IAS) 38.48), никогда не признаётся в качестве актива (11).

После первоначального признания гудвилл, как и прочие объекты нематериальных активов с неопределённым сроком полезного использования отражается по первоначальной стоимости или, в некоторых случаях, по переоценённой стоимости, за вычетом накопленных убытков от обесценения. Гудвилл, как и прочие объекты нематериальных активов с неопределённым сроком полезного использования не амортизируются, но проверяются на предмет обесценения минимум ежегодно (МСФО (IFRS) 3.54-55, (МСФО (IAS) 38.107-108) (11).

1.3.Критерии признания в качестве нематериального актива

1.3.1.Идентифицируемость

В МСФО (IAS) 38 сказано, что нематериальный актив является идентифицируемым, если он либо:

а) является отделимым, что означает, что его можно отделить или выделить из организации и продать, передать, лицензировать, сдать в аренду или обменять, отдельно или вместе с соответствующим договором, идентифицируемым активом или обязательством вне зависимости от того, намерена ли организация сделать это; либо

б) является результатом договорных или других юридических прав, независимо от того, можно ли эти права передавать или отделять от организации или от других прав и обязательств (2), (4).

Исключение составляют гудвилл, созданный внутри организации, который не должен признаваться в качестве актива за рамками объединения бизнеса (МСФО (IAS) 38.48) и некоторые активы, обусловленных исключительно договорными отношениями, например лицензии, передача которых в соответствии с местным законодательством возможна лишь путём продажи организации (МСФО (IAS) 38.ВС10) (2), (4).

Идентифицируемые материальные активы в общепризнанной мировой практике подразделяются на пять категорий в зависимости от сферы применения и регуляции:

- нематериальные активы, связанные с маркетинговой деятельностью организаций; клиентскими данными; договорными отношениями; с предметами сферы искусства; связанные с технологиями нематериальные активы.

Многочисленность нематериальных активов и сложность их классификации требует большого внимания при отнесении к тому или иному виду нематериальных активов.

В общем виде, по сути, можно поделить все встречающиеся финансовые активы, которые относятся к нематериальным активам на четыре подгруппы:

- Связанные со стоимостью самой фирмы активы, это — бренд компании, зарегистрированная торговая марка и т. д. Упрощенно стоимостью компании можно считать сумму, получаемую за вычетом стоимости ее физических активов — техники, арендованных площадей, средств производства. Закрепленные за компанией объекты с правом природопользования. Речь прежде всего идет о ресурсах, которые могут быть добыты из земли, которой владеет фирма. Это углеводородные энергоносители, «круглый» лес, грунт, металлы и минералы. Интеллектуальная собственность, такая как патенты на изобретения, авторские права, уникальные разработки на базе собственных исследований (ноу-хау) и прочее. К объектам, подпадающим под действие области этого права, относят лицензии на производство и реализацию продуктов, программный софт, франшизы, контракты и прочее. Отложенные расходы — это затраты, потраченные на вышеупомянутые разработки, регистрацию патентов и авторских прав. На данном этапе эти траты проходят как убытки, однако ожидается получение долгосрочной прибыли.

Во избежание путаницы, необходимо обозначить часть активов, которые часто относят к нематериальным активам, однако таковыми НЕ являются:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |