Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

- репутация компании, сформировавшаяся в результате деятельности; персонал фирмы, а также затраты, выделенные на его обучение; клиенты фирмы, постоянные покупатели и т. д. рекламные затраты, названия корпоративных газет, журналов [8] (12).

В приведённой ниже схеме разделения по категориям самостоятельности существующих нематериальных активов, видно, что первая и вторая группы нематериальных активов являются неотделимой частью организации и поэтому не может быть признана нематериальным активом организации. Соответствие основному критерию – способности быть отделённым, согласно МСФО (IAS) 38 - материального актива имеется только у активов, перечисленных в третьем столбце схемы.

Рис 3: Основные виды существующих отделимых и неотделимых нематериальных активов

Источник: (12)

1.3.2.Контроль

МСФО (IAS) 38 определяет контроль как право на получение будущих экономических выгод, генерируемых данным ресурсом, и способность ограничить доступ других лиц к таким выгодам. Контроль обычно возникает в результате юридических прав таким образом, что установленное авторское право, ограничение в торговом соглашение или же юридическая обязанность сотрудников сохранять конфиденциальность будут защищать экономические выгоды организации, обусловленные, например, техническими знаниями персонала. Хотя стандарт безусловно и не предусматривает непременным условием обеспеченность права юридической защитой, поскольку организация может быть в состоянии контролировать будущие экономические выгоды другим способом, согласно МСФО (IAS) 38.13.

В любом случае, ситуации, когда отсутствуют наблюдаемые юридические либо договорные права для осуществления контроля, прежде всего требуют применения суждений на основе конкретных фактов и обстоятельств. К примеру, в стандарте признаётся, что организация обычно обладает недостаточным контролем над будущими экономическими выгодами, возникающими в результате наличия отобранного квалифицированного персонала или его подготовки для того, чтобы эти ресурсы соответствовали определению контроля (11).

По мнению автора работы, для приведения в полное соответствие с требованиями критерия контроля над будущими экономическими выгодами, возникающими в результате наличия отобранного квалифицированного персонала или его подготовки, достаточно лишь применить срочные договора о хранении конфиденциальности и запрета на осуществление конкуренции с персоналом, которые достаточно широко применяются организациями в Эстонии.

Безусловно, это не говорит о том, что связывание персонала юридическими обязательствами не влечёт за собой связанных материальных затрат на обеспечение таковых договоров с персоналом, но, по мнению автора, и эти затраты в полной мере соответствуют критериям нематериального актива, поэтому они могут быть также капитализированы, или учтены в составе нематериального актива, связанного с квалификацией персонала.

1.3.3.Будущие экономические выгоды

Будущие экономические выгоды включают не только выручку от продажи продуктов или услуг, но и экономию средств или другие выгоды, обусловленные использованием актива организацией. Например, использование интеллектуальной собственности в производственном процессе может привести к сокращению будущих производственных затрат, а не к увеличению будущей выручки (МСФО (IAS) 38.17). По мнению автора, капитализация затрат на реорганизацию производства имеет то же свойство – реорганизация производства может привести к сокращению будущих производственных затрат, что непосредственно приведёт в будущем к увеличению дохода предприятия (2), (4).

1.3.4.Признание и оценка

Соблюдение вышеприведённых критериев признания нематериальных активов не ведёт к конечному признанию как актива в отчётности без непосредственного соблюдения критерия признания и оценки, то есть ресурс, соответствующий определению нематериального актива, признаётся в отчётности, только если на момент первоначального признания расходов:

- Существует высокая вероятность получения организацией ожидаемых будущих экономических выгод от актива; Стоимость актива поддаётся надёжной оценке (МСФО (IAS) 38.21)

Стоит заметить, что, хотя стандарт и не даёт определения слову «вероятный», оно определяется в других стандартах как «с вероятностью больше 50%» - МСФО (IAS) 38.23, МСФО (IFRS) 5, приложение А (2), (4). Автор выделяет тот факт, что данные критерии имеют наиболее важное значение при решении вопроса о признании нематериальных активов, созданных самой организацией (11), о чём речь будет идти ниже.

Первоначальной стоимостью нематериального актива, приобретённым отдельно, является сумма уплаченных денежных средств или справедливая стоимость любого другого возмещения, переданного в оплату (МСФО (IAS) 38.24). (2), (4).

Себестоимость же приобретаемого нематериального актива включает:

- цену приобретения за вычетом импортных пошлин и не возмещаемых налогов; прямые затраты по приведению актива в рабочее состояние.

Примерами прямых затрат будут являться затраты на вознаграждение работникам, возникающие непосредственно в связи с приведением актива в его рабочее состояние, затраты на оплату профессиональных услуг, возникающие непосредственно в связи с приведением актива в его рабочее состояние, затраты на проверку надлежащей работы актива. (2), (4).

Вне зависимости от происхождения актива (создан он самостоятельно или приобретен на внешнем рынке), должна быть произведена оценка его стоимости. Стоимость нематериального актива в дальнейшем может изменяться – то есть, обесцениваться либо прирастать, учитывая расходы, непосредственно связанные с нематериальным активом.

На момент первоначального признания и отражения в отчётности нематериальный актив следует оценивать по первоначальной стоимости согласно МСФО (IAS) 38.24. (2), (4), то есть в сумме уплаченных денежных средств или их эквивалентов или справедливую стоимость прочего возмещения, уплаченную с целью приобретения актива на момент его приобретения, формирования или строительства.

Компонентами стоимости нематериального актива, с точки зрения МСФО (IAS) 38 могут являться:

1.цена покупки актива, включая импортные пошлины и невозвращаемые налоги на приобретение

2.дальнейшая капитализация затрат, непосредственно связанных с подготовкой актива к использованию (МСФО (IAS) 38.27), как-то:

- затраты на вознаграждение работникам, возникающее непосредственно в связи с приведением актива в рабочее состояние; плата за профессиональные услуги, возникающее непосредственно в связи с приведением актива в рабочее состояние; затраты на испытание / проверку надлежащего функционирования актива (МСФО (IAS) 38.27). (2), (4).

Капитализация затрат прекращается, когда актив находится в состоянии, необходимым для того, чтобы он мог функционировать в соответствии с намерениями руководства (МСФО (IAS) 38.30) (2). По мнению Ernst & Young, таковая капитализация затрат вполне может продолжаться до момента ввода актива в эксплуатацию (4).

Согласно точке зрения признанного российского теоретика финансового учёта, в том числе, имеющего длительный опыт работы в "ПрайсвотерхаусКуперс", Сергея Молчанова, автора многих книг по финансовому учёту и управлению, расходами, связанными с нематериальными активами признаются и те ресурсы, которые необходимо затратить на обслуживание нематериального актива. Таким образом можно выделить две принципиально разных оценки признаваемого актива:

- согласно справедливой стоимости — в момент покупки, или разработки; согласно сформировавшейся цене — после проведения анализа затрат на содержание и выгод от использования.

Второй способ, более углубленный, можно классифицировать по нескольким критериям:

- по приносимой выгоде. Базируется на тех финансовых преимуществах, которые дает использование актива на данный момент; по необходимым затратам — стоимость формируется как сумма необходимых на приобретение и использование ресурсов; по сравнению со стоимостью схожих объектов. Рынок наполнен схожими товарами, как пример — программное обеспечение для осуществления тех же функций (12).

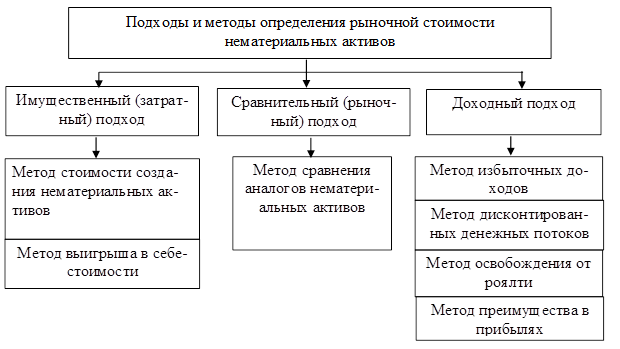

В обобщенном виде подходы и методы определения рыночной стоимости схематично представлены на рисунке 4.

Рис.4: Подходы и методы определения рыночной стоимости нематериальных активов по (12).

МСФО (IAS) 38.29-30, в свою очередь, ограничивает капитализацию нижеперчисленных затрат, связанных с нематериальным активом, и требует относить такие затраты на расходы:

- затраты на введение нового продукта или услуги, включая затраты на рекламную деятельность – то есть, вся связанная маркетинговая деятельность – примечание автора; затраты на ведение деятельности в новом месте или с новой категорией клиентов, включая затраты на обучение персонала – то есть, если не меняется суть продукта либо услуги – примечание автора; административные и прочие накладные расходы – так как они являются постоянными косвенными расходами, на величину которых, как правило, не может повлиять деятельность, связанная с приобретением и вводом в эксплуатацию нематериального актива – примечание автора; затраты, понесённые при использовании или перемещении нематериального актива; Затраты, понесённые в течении того периода, когда актив ожидает ввода в эксплуатацию; Первоначальные операционные убытки, то есть понесённые в период создание спроса на продукцию актива.

1.3.5.Срок полезного использования нематериальных активов

Как классификация нематериального актива, так и срок его полезного использования зависит и от того, какой срок полезного использования имеет данный актив – конечный, то есть определённый, или неопределённый.

Согласно мнению KPMG, объект нематериальных активов имеет неопределённый срок полезного использования, когда в результате анализа всех соответствующих факторов делается вывод о том, что отсутствуют предсказуемые ограничения в отношении срока, на протяжении которого предприятие ожидает получения чистых денежных потоков, связанных с этим активом (МСФО (IAS) 38.88) (11).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |