Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

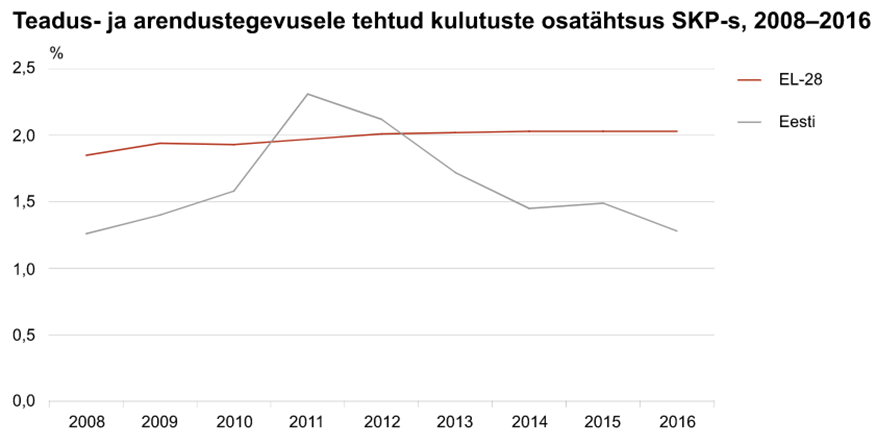

Рисунок 5. Удельный вес расходов на науку и разработки

Источник: Департамент статистики, https://www. stat. ee/pressiteade-2017-128

Автор работы не ставит перед собой задачу данные обстоятельства критически рассматривать, либо комментировать, но считает факт, при котором, в отсутствие достаточных резервов для инвестиций в развитие, предприятие «изыскивает» их из доходов текущего периода, результатом чего являются слабые, либо негативные финансовые показателя предприятия. Совокупность негативных показателей предприятий влечёт за собой негативное влияние на экономические показатели государства. Именно исходя из сложившейся данности, считает автор, крайне неправомерен консервативный взгляд на отражение отложенных расходов в расходах текущего периода, и потому проблема капитализации расходов на развитие в Эстонии достаточна актуальна.

2.2.Капитализированные инвестиции в развитие предприятия, допустимость капитализации и отражения в финансовой отчётности с точек зрения СФОЭ и МСФО

Применение МСФО является обязательным для: предприятий, нотируемых на бирже, финансовых и кредитных учреждений, для всех прочих предприятий использование стандартов МСФО является разрешённой альтернативой.

Основой для Стандартов финансовой отчётности Эстонии – СФОЭ (также, бывшие RTJ) являются МСФО для малых и средних предприятий, МСФО МСП (IFRS SME) 2013 года.

Расходы на развитие – англоязычное R&D, состоит из двух понятий - research costs – расходы на исследовательскую деятельность и development – расходы на развитие. В отношении обеих составляющих действуют разные правила, поэтому имеет смысл рассмотреть их по-отдельности.

R (research cost) - расходы на исследовательскую деятельность, которыми, с точки зрения СФОЭ, являются расходы, которые связанные с научной и исследовательской деятельностью, которые связаны с созданием научной или технической основы для разработки новых товаров либо услуг (3). МСФО примерами расходов на исследовательскую деятельность рассматривают как деятельность, направленную на получение нового знания, поиск, оценку и окончательный выбор в отношении применения результатов исследования или прочих полученных знаний и как поиск альтернатив имеющимся материалам, продуктам, приборам, процессам и системам, а также затраты на формулирование, проектирование, оценку и принятие решения в связи с результатами исследования (2), (4).

D (development) – с развитием / разработкой имеем дело только тогда, когда расходы связаны уже непосредственно с действиями по разработке / развитию продукта или услуги, либо реализацией соответствующего проекта, согласно МСФО.

В финансовой отчётности затраты на исследовательскую деятельность не капитализируются, такова однозначная позиция как СФОЭ (RTJ) 5, так и МСФО, как IFRS SME, так и IAS (3), (2), (4). Затраты на развитие / разработку рассматриваются стандартами по-разному: СФОЭ предоставляет предприятию выбрать, будут ли расходы капитализированы, либо снесены в убытки, но основным требованием является следование одному принципу при отражений всех расходов, связанных с развитием / разработкой. Согласно МСФО МСП (SME IFRS) расходы на развитие необходимо сносить в расходы текущего периода. МСФО (IFRS) требует обязательной капитализации расходов на развитие / разработку (15).

Капитализация расходов разрешена стандартами в случае, если соблюдены три основных условия:

Таблица2. Сравнение условий капитализации расходов в эстонском и международном стандартах

Условия капитализации | СФОЭ (RTJ) 5 | МСФО (IFRS) 38 |

Принцип соответствия расходов целям, примеры расходов | Расходы, соответствующие целям: Разработка, проектирование либо тестирование новых продуктов, услуг, процессов или систем | - проектирование, создание и тестирование предварительных образцов и моделей до их производства; - проектирование инструментов, шаблонов, трафаретов и клише с использованием новой технологии; - проектирование, создание и эксплуатация пилотного оборудования в масштабах, не являющихся экономически обоснованными для коммерческого производства; - создание, проектирование либо тестирование новых продуктов, услуг, процессов или систем МСФО (IAS) 38.59 |

Принцип соответствия предприятия условиям | - наличие адекватных технических, финансовых либо иных ресурсов для завершения разработки и использования или продажи нематериального актива; - намерение предприятия использовать либо продать нематериальный актив; - выявление, каким образом нематериальный актив будет приносить будущие экономические выгоды и выявить пользу актива, а также наличие рынка для товаров или услуг; - способность предприятия достоверно оценить затраты, относимые на нематериальный актив в ходе его разработки | - наличие адекватных технических, финансовых либо иных ресурсов для завершения разработки и использования или продажи нематериального актива; - намерение предприятия завершить создание и использовать либо продать нематериальный актив; - выявление, каким образом нематериальный актив будет приносить будущие экономические выгоды и выявить пользу актива, а также наличие рынка для товаров или услуг; - способность предприятия достоверно оценить затраты, относимые на нематериальный актив в ходе его разработки; - техническая осуществимость работ по приведению нематериального актива в состояние, необходимое для его использования или продажи; - способность предприятия использовать или продать нематериальный актив МСФО (IAS) 38.57 |

Капитализируются только расходы, непосредственно связанные с процессом разработки / развития | Соответствие только этапу разработки не уточняется | МСФО приводит перечень разрешённых и неразрешённых расходов. Капитализации не подлежат: - расходы на исследования; - расходы на рекламу, непосредственно не связанную с нематериальным активом; затраты на обучение, административные расходы. Капитализации подлежат: - материалы и услуги, заработная плата работников, расходы, связанные с разрешениями, патентами и лицензиями. МСФО (IAS) 38.66-67 |

Источник: таблица составлена автором на базе национального и международного стандарта материального и нематериального имущества

Обобщённая трактовка основных аспектов капитализации расходов в Таблице 3.

Таблица 3. Сравнительная таблица действующих стандартов

Аспект | СФОЭ (RTJ) 5 | МСФО МСП (SME IFRS) | МСФО (IFRS) 38 |

Принципы учёта | Отнесение в расходы либо капитализация при соблюдении требуемых условий | Обязательное отнесение в расходы | Обязательная капитализация при соблюдении требуемых условий, в противном случае отнесение в расходы |

Детализация в отчётности | Низкая | Низкая | Высокая |

Отражение в балансе / в отчёте о финансовом состоянии | Нематериальный актив: расходы на развитие | Не отражаются | Нематериальный актив: группировка по группам нематериального актива |

Отражение в отчёте о прибыли | В соответствующей виду расходов статье расходов | В соответствующей виду расходов статье деятельности | |

Максимальный период амортизации | Не ограничен | Не ограничен | Не ограничен |

Стоимость актива | Согласно справедливой стоимости | - | Согласно справедливой стоимости; Согласно переоценённой стоимости |

Переоценка | - | - | Только при наличии активного рынка МСФО (IAS) 38.81-82 |

Источник: таблица составлена автором на базе стандартов

2.3.Влияние капитализации нематериальных активов и особенностей их отражения на финансовые показатели предприятий

Порядок бухгалтерского учета расходов – либо капитализация классифицированных расходов, либо отнесение их на расходы текущего периода, может оказать существенное влияние на финансовую отчетность и финансовые результаты предприятия (главным образом за счет распределения затрат между отчетными периодами). Так, списание затрат в период их несения затрагивает показатели только одного отчетного периода, в то время как капитализация затрат в стоимости актива приводит к влиянию на финансовый результат нескольких отчетных периодов посредством отражения амортизационных расходов.

Актуальным аспектом отражения капитализированных расходов является, с точки зрения, прежде всего, МСФО (IAS) 38, является разрешённая переоценка нематериального актива при условии наличия активного рынка МСФО (IAS) 38.81-82. То есть, капитализация расходов в нематериальный актив производится, как упоминалось ранее, в основном, как с точки зрения СФОЭ, так и с точки зрения МСФО согласно справедливой стоимости. При наличии активного рынка, используя один из трёх предусмотренных МСФО (IAS) 13 подходов к оценке, как-то:

- рыночный подход; подход на основе прибыли, или, как называемый доходный подход, либо подход на основе затрат, так называемый затратный подход МСФО (IAS) 13.62

предприятие может с установленной частотой производить переоценку стоимости нематериального актива.

Приводя в следующем параграфе практические примеры и симуляции, автор работы в общих чертах показывает, какова может быть экономическая выгода для предприятия как от капитализации затрат как нематериальный актив, так и от дальнейшего его отражения в финансовой отчётности.

2.4.Экономическая выгода капитализации нематериального актива для недоходного предприятия Mittetulundusьhing Eesti Jalgrattamuuseum

В качестве примера взято малое предприятие, а именно Эстонский Музей велосипедов. Он был выбран потому, что, не обладая достаточными финансовыми ресурсами, вынужден заниматься коммерческой деятельностью для получения дохода с целью приобретения и поддержания в хорошем состоянии музейных экспонатов и самого помещения, в котором располагается музей. Основой для приведения данного примера явился годовой отчёт (16) за 2015 хозяйственный год Mittetulundusьhing Eesti Jalgrattamuuseum [1], составленный в евро:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |