Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

На себестоимости отражаются результаты всей деятельности предприятия: уровень урожайности культур и продуктивности животных, производительность труда, экономное расходование материальных ресурсов, степень специализации и концентрации производства, использование достижений научно-технического прогресса. Однако себестоимость не показывает, как изменяется доходность производства, и не может служить синтетическим показателем его эффективности. Для выявления доходности себестоимость отдельных видов продукции, в нашем случае, винограда сопоставляют с выручкой от их реализации. Она зависит также от уровня цен, по которым продукция реализуется, от ее качества. Однако главный резерв повышения эффективности сельскохозяйственного производства - увеличение объема валовой продукции при сокращении затрат труда и средств в расчете на единицу продукции.

Прибыль. Прибыль является одним из основных показателей эффективности работы предприятия, т. к конечный результат предпринимательской деятельности в условиях рыночной экономики оценивается объёмом полученной прибыли и всегда является её целью.

Финансовый результат деятельности предприятия выражается доходом, который складывается из прибыли от реализации продукции, прибыли от иной реализации и внереализационных результатов (прибыль, убыток) [10].

Различают понятия валовой выручки, валового дохода и валовой прибыли.

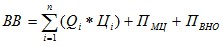

Валовая выручка - представляет собой полную сумму денежных поступлений от реализации товарной продукции, работ, услуг и материальных ценностей:

, (2)

, (2)

Где: i - вид продукции;

n - количество видов продукции;

Qi - количество реализованной продукции i-го вида;

Цi - цена единицы продукции i-го вида;

ПМЦ - прибыль от реализации материальных ценностей;

ПВНО - доходы от внереализационных операций.

Валовой доход - характеризует конечный результат производственной или коммерческой деятельности предприятия и исчисляется путем исключения из валовой выручки и результатов внереализационных операций всех затрат на производство и реализацию продукции, вошедших в себестоимость, кроме затрат на оплату труда. Таким образом, доход - это выручка от реализации продукции за вычетом материальных затрат. Он представляет собой денежную форму чистой продукции предприятия, то есть включает в себя оплату труда и прибыль.

Прибыль, полученная от всех видов деятельности предприятия, носит название валовой.

Валовая прибыль (ПВАЛ) определяется как сумма прибыли (убытка) от реализации продукции (ПРП), прибыли от прочей реализации (ППР) и доходов от внереализационных операций (ДВН), уменьшенных на сумму расходов по этим операциям (РВН):

![]() (3)

(3)

Прибыль (убыток) от реализации продукции (ПРП) определяется как выручка от реализации продукции (В) за вычетом издержек производства (себестоимости) (С), налога на добавленную стоимость (НДС) и акцизов (А):

![]() (4)

(4)

Прибыль с 1 га находят отношением валовой прибыли (ПВАЛ) и площади плодоносящих виноградников (S):

(5)

(5)

Прибыль на 1 ц находят соответственно отношением валовой прибыли (ПВАЛ) к валовому продукту (ВП):

![]() (6)

(6)

Рентабельность. Рентабельность - эффективность, прибыльность, доходность предприятия или предпринимательской деятельности. Количественно она выражается делением прибыли на затраты. [11]

Кроме того, рентабельность - это один из основных стоимостных качественных показателей эффективности производства на предприятии, в объединении, отрасли, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции [12].

Для определения экономической эффективности производства отдельных видов продукции, отраслей и хозяйств в целом недостаточно абсолютной величины прибыли. Необходимо полученную прибыль сопоставить с произведенными затратами. Для этих целей используется относительный показатель - уровень (норма) рентабельности, под которым понимается процентное отношение прибыли к сумме материальных и трудовых затрат, связанных с производством и реализацией продукции. Его можно определить одним из трех равнозначных вариантов:

, (7)

, (7)

где: Np - уровень рентабельности,%;

т' - прибыль;

∑ТП - объем реализованной продукции;

Ц - средняя цена реализации 1 ц продукции;

(с + v) - себестоимость 1 ц реализованной продукции.

Первые два варианта позволяют исчислить уровень рентабельности как в целом по хозяйству, так и по отдельным отраслям, культурам и видам продукции; третий вариант - по отдельные видам продукции и одновременно анализировать главные факторы - себестоимость и реализационные цены.

Уровень рентабельности показывает эффективность производства с точки зрения получения прибыли на единицу материальных и трудовых затрат по производству и реализации продукции. Практически каждый процент рентабельности соответствует получению 1 коп. прибыли в расчете на 1 грн производственных затрат. Например, если уровень рентабельности зернового хозяйства составляет 73%, то это означает, что на 1 грн материальных и трудовых затрат после их возмещения получено 73 коп. прибыли.

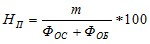

При определении уровня рентабельности отношением прибыли к производственным затратам выявляется эффективность потребления средств производства. В процессе хозяйственной деятельности предприятия осуществляют не только текущие производственные затраты. Ежегодно они несут большие расходы на приобретение основных средств производства. Поэтому надо знать не только рентабельность производственных затрат, в которых основные средства выступают в виде амортизации, но также основные и оборотные фонды. Для характеристики использования производственных фондов служит показатель норма прибыли, под которой понимается процентное отношение прибыли к среднегодовой балансовой стоимости основных и оборотных средств:

, (8)

, (8)

где: НП - норма прибыли;

т - прибыль;

ФОС - среднегодовая стоимость основных средств;

ФОБ - среднегодовая стоимость оборотных средств.

Норма прибыли показывает, сколько прибыли получает то или иное хозяйство на 1 грн. производственных фондов. Если два разных хозяйства, получающих одноименную продукцию и одну и ту же сумму прибыли, имеют разные нормы прибыли, это говорит о том, что в одном из них производственные фонды используются лучше, в другом - хуже. Поскольку, в существующей отчетности среднегодовая стоимость основных и оборотных средств определяется только в целом по хозяйству то и норма прибыли рассчитывается так же.

При определении нормы прибыли учитывается стоимость всех использованных средств производственного назначения, тогда как при выявлении уровня рентабельности только часть - сумма их полной амортизации и потребленные оборотные фонды. С этой точки зрения норма прибыли выступает как обобщающий показатель эффективности производства, в первую очередь эффективности использования основных и оборотных фондов [13].

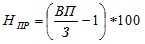

Экономическая оценка отдельных сортов винограда проводится по норме производственной рентабельности:

, (9)

, (9)

где: НПР - норма производственной рентабельности;

ВП - стоимость валового продукта с 1 га;

З - производственные затраты на 1 га.

Также для оценки экономической эффективности производства продукции виноградарства используют показатели эффективности использования основных производственных фондов. Различают следующие показатели использования основных производственных фондов. Фондоотдача (ФОТД) - показывает выпуск продукции в расчете на 1 грн основных производственных фондов: чем выше фондоотдача, тем лучше они используются:

, (10)

, (10)

где: Q - годовой выпуск продукции в стоимостном выражении, грн;

Ксг - среднегодовая стоимость основных фондов.

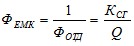

Фондоемкость (ФЕМК) - величина, обратная фондоотдаче, показывает величину основных производственных фондов (по стоимости), приходящуюся на 1 грн выпускаемой продукции (грн):

(11)

(11)

Фондовооруженность (ФВ) отражает уровень оснащенности персонала предприятия основными производственными фондами:

![]() , (12)

, (12)

где Ч - среднегодовая списочная численность промышленно-производственного персонала.

Для оценки эффективности капитальных вложений (инвестиций) в расширенное воспроизводство производственных фондов и новую технику рассчитываются показатели рентабельности инвестиций - (РИ) и срока их окупаемости (Т):

;

;  , (13)

, (13)

где: ДП - годовой прирост чистой прибыли в результате реализации капитальных вложений,

КВ - капитальные вложения в соответствующие технические и организационные мероприятия.

Рентабельность капитальных вложений характеризует размер прироста чистой прибыли на 1 грн капитальных вложений в мероприятие, срок окупаемости - период времени, в течение которого капитальные вложения компенсируются, перекроются годовым приростом чистой прибыли.

Для всесторонней характеристики экономической результативности сельскохозяйственного производства тщательно изучают эффективность использования всех производственных ресурсов земельных, трудовых и материально-денежных.

Одним из таких показателей является трудоемкость продукции - величина, обратная показателю производительности живого труда, определяется как отношение количества труда, затраченного в сфере материального производства (Т), к общему объему произведенной продукции (Q):

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |