Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Особую динамику роста в натуральном выражении продемонстрировал рынок коньяка и бренди. Но в тоже время этот же рынок показывает отрицательную динамику роста объемов продаж в денежном выражении, - спад составил порядка 26%. Можно сделать вывод о снижении в 1 полугодии 2006 года среднеконтрактных цен.

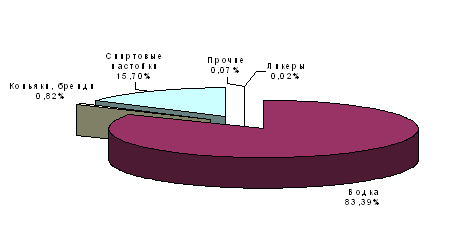

Основные данные по динамике российского экспорта крепких алкогольных напитков представлены на рис 7.

Рисунок 7

ДИНАМИКА РОССИЙСКОГО ЭКСПОРТА КРЕПКИХ АЛКОГОЛЬНЫХ НАПИТКОВ

Позиции | Объем поставок за январь-июнь 2005 г., л | Объем поставок за январь-июнь 2006 г., л | Прирост объема поставок к соответствующему периоду 2005 г.,% | Объем продаж за январь-июнь 2005 г., $ | Объем продаж за январь-июнь 2006 года, $ | Прирост объема продаж к соответствующему периоду 2005 г.,% |

Ликеры | 3 900 | 5 823 | 49,31% | 7 791 | 28 882 | 270,71% |

Водка | 17 | 26 | 49,63% | 22 | 32 | 45,13% |

Коньяки, бренди | 46 868 | 454,44% | 2 | 1 | -26,11% | |

Спиртовые настойки | 2 | 4 | 96,49% | 1 | 2 | 93,48% |

Прочие | 4 888 | 22 787 | 366,18% | 54 715 | 211,88% | |

Всего: | 20 | 31 | 56,50% | 26 | 37 | 41,95% |

Следуя устоявшимся за последние годы тенденциям, основную долю экспорта составляет водка - занимая более 80% экспортного рынка крепкого алкоголя. При этом следует отметить тот факт, что в 1 полугодии 2006 г. спиртные настойки увеличили свою долю на рынке, но на общее "лидерство" водки это никак не повлияло

Рисунок 8

СТРУКТУРА ЭКСПОРТНОГО РЫНКА КРЕПКИХ АЛКОГОЛЬНЫХ НАПИТКОВ

(в натуральном выражении, л)

Анализ российского экспортного рынка водки

Объем экспорта водки в 1 полугодии 2006 года составил порядка 26,3 млн. л в натуральном выражении и 32,2 млн. $ в денежном, что на 50% и 45% соответственно больше показателей за аналогичный период прошлого года.

Основными поставщиками выступали такие компании, как ЗАО "ВЕДА", ГРУППА КОМПАНИЙ "КРИСТАЛЛ", ЗАО "ЛИВИЗ", ЗАВОД АЛКЛГОЛЬНОЙ ПРОДУКЦИИ "ОСТ-АЛКО", ОАО "СПИ-РВВК", СПИРТОВОДОЧНОЕ ПРЕДПРИЯТИЕ "ТАЛВИС", -ВОДОЧНЫЙ ЗАВОД "ТОПАЗ".* Эти компании значатся среди лидеров экспортного рынка водки как в 1 полугодии 2005 года, так и в 1 полугодии 2006 года, но занимая при этом разные позиции в рейтинге.

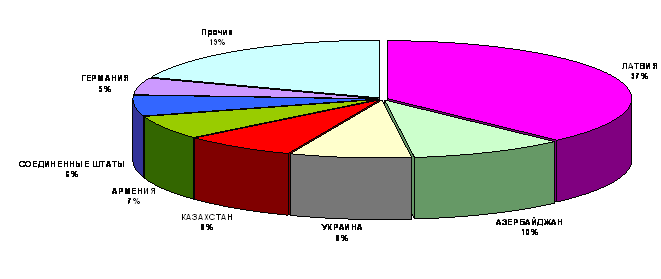

Наибольший объем экспорта отечественной продукции приходится на страны СНГ. Структура экспортного рынка водки в разрезе стран-получателей представлена на рис. 10.

Рисунок 10

СТРУКТУРА ЭКСПОРТНОГО РЫНКА ВОДКИ

(в денежном выражении, в долларах США)

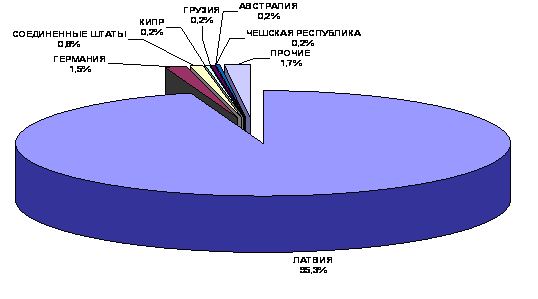

Анализ российского экспортного рынка спиртовых настоек

В 1 полугодии 2006 года объем российского экспорта спиртовых настоек увеличился практически в 2 раза, как в натуральном, так и в денежном выражении и составил 4,9 млн. л и 2,9 млн. $ соответственно.

Основным поставщиком спиртовых настоек на экспорт является компания -РВВК, занимая 84% рынка в 1 полугодии 2005 года и увеличив это значение до 93% в 1 полугодии 2006 г. Перечень остальных производителей претерпел некоторые изменения - появились такие игроки как ООО "ААЛТОН" (Республика Карелия), ОАО "Уссурийский бальзам" (Приморский край).

Рисунок 11

СТРУКТУРА ЭКСПОРТНОГО РЫНКА СПИРТОВЫХ НАСТОЕК

(в денежном выражении, в долларах США)

Анализ российского экспортного рынка коньяка и бренди

Как уже упоминалось выше, на данном рынке наблюдается ситуация, когда при росте объемов поставок в натуральном выражении происходит сокращение объемов продаж (в денежном выражении). Это обусловлено снижением среднеконтрактных цен.

В отношении поставщиков ситуация выглядит следующим образом: в 1 полугодии 2006 года свою продукцию НЕ поставляли на экспорт такие компании как З-Д "АЛЬЯНС-1892", ВИННО-КОНЬЯЧНЫЙ ЗАВОД "КИН", ОАО "ММВЗ". Но среди экспортеров хотелось бы отметить появление таких компаний как ООО "ВИННЫЙ МИР", ООО "ЛУДИНГ-ТРЕЙДИНГ", ЗАО "СТАВРОПОЛЬСКИЙ ВИННО-КОНЬЯЧНЫЙ ЗАВОД", ООО "ТЕРМИНАЛ-СЕРВИС".

В заключение хотелось бы отметить, что ситуации на экспортном рынке складывается намного лучше, чем на импортном рынке крепкого алкоголя.

2.3. Зарубежное законодательство о распространении и рекламе алкогольной продукции

Какие трудности в распространении своей продукции поджидают российского производителя за рубежом?

Зарубежное законодательство о распространении и рекламе алкогольной продукции делает упор, в первую очередь, на ограничение рекламирования алкогольных напитков. Цель таких ограничений - защищать, прежде всего, население юношеского возраста от влияния рекламы. Исследования, проведенные в последнее время, показывают, что рекламирование алкоголя способствует формированию у лиц такого возраста влечения к спиртному и к закреплению вредных привычек у взрослых: отсюда уменьшение продолжительности жизни вследствие ДТП и снижение уровня рождаемости.

Наиболее распространенный способ регулирования продвижения спиртных напитков на рынок - запрет рекламирования некоторых (или любых) спиртных напитков отдельными (или всеми) средствами массовой информации.

Как минимум в 37 странах в той или иной форме существует ограничение на рекламу спиртного. Так во Франции на телевидении подобная реклама запрещена, на радио запрещена с 17 до 24 часов, в печати и в наружной рекламе разрешена с ограничением, т. е. указан перечень информации, которая может содержаться в рекламе. Это же относится и к рекламе пива. В Эстонии запрещена реклама спиртного по радио и телевидению, однако реклама пива по телевидению допускается.

В Германии Великобритании производители добровольно ограничивают рекламу пива. Временные ограничения присутствуют так же в Испании. Реклама напитков с содержанием алкоголя более 20 % по радио и телевидению запрещена, а более слабых напитков разрешено только в часы после 21:30. В Финляндии реклама во всех СМИ разрешена только для напитков с содержанием алкоголя до 22%, а также запрещено использование отдельных ситуаций (например, связанных с управлением автомобилем) в рекламных материалах.

В США производители пива и алкогольных напитков добровольно размещают рекламу алкогольных напитков только в средствах массовой информации, чья аудитория как минимум на 70% состоит из взрослых. В настоящее время ограничение установлено на уровне 51%. В то же время, американское алкогольное законодательство не делает существенных различий между соискателями лицензий на розничную продажу алкоголя в зависимости от их организационного статуса. Алкоголем могут торговать как крупные торговые корпорации, так и индивидуальные предприниматели.

И еще некоторые страны также полагаются на добровольные кодексы рекламной практики, ограничивающей рекламирование алкоголя. Хотя в развитых странах, таких как Бельгия, Ирландия и Великобритания, эти кодексы, как правило, соблюдаются, их эффективность недостаточна. В странах, только переходящих на рыночные отношения (например, в Чешской Республике), добровольные кодексы соблюдаются плохо.

В Мексике, Панаме и Парагвае в законодательном порядке установлено требование размещения в рекламе предупреждений об опасности спиртных напитков для здоровья.

Похожая ситуация и в Нидерландах, где реклама спиртного возможна с ограничением на использование таких понятий, как "спорт", "дети", "здоровье" и "зрелость".

В Канаде накладывают запрет на определенное содержание рекламы: попытки показать алкоголь с привлекательной стороны, связывая его потребление с героическими поступками, или с социальным, спортивным или деловым успехом.

Гондурас запрещает рекламу, которая может оскорбить достоинство женщин или связать использование алкогольных напитков со спортивными достижениями. Испания запрещает рекламирование напитков, содержащих больше чем 20% алкоголя, по телевидению и радио и рекламу любых спиртных напитков в школах, спортивных центрах и учреждениях здравоохранения.

В Бразилии запрещена реклама по радиовещанию напитков, содержащих более 13 % алкоголя в часы между 06:00 - 21:00. В Хорватии запрещена реклама спиртного по телевидению, радио, в печатных СМИ и на рекламных щитах. Любая реклама спиртного запрещена так же в Египте.

В Болгарии запрещена реклама алкоголя по радио, в печатных СМИ и даже в кинотеатрах. Норвежский закон так же строг. Он запрещает рекламу спиртного во всех средствах информации. В Швеции такой запрет боле мягкий - там допускается реклама легкого пива в торговых журналах.

В дополнение к ограничениям на рекламирование алкогольных напитков некоторые страны запрещают также другие формы продвижения спиртных напитков на рынок. Наиболее распространенная форма таких запретов - в области спорта. В Маврикии и Норвегии компаниям, производящим алкогольные напитки, запрещено спонсировать спортивные мероприятия.

А в Ливии, как и в большинстве мусульманских стран, даже за факт употребления алкоголя - смертная казнь, так что там о рекламе таких напитков речи вообще не идет.

Как видно, большинство европейских стран склонны к ограничениям рекламы спиртосодержащей продукции со стороны самих производителей. Они уже осознали, что социально-экономические последствия употребления алкоголя несовершеннолетними (теми, кому чаще всего и адресована реклама), да и взрослыми только вредит экономике да и стране в целом.

2.4. Особенности рекламы алкогольных премиум брэндов в России

Продвижение алкоголя премиальных марок в России имеет свою специфику. На фоне существующих ограничений по продвижению алкогольной продукции компании-клиенты могут пойти двумя путями:

Путь номер один - традиционный. Это все разрешенные законодательством медиа: пресса, indoor (размещение внутри магазинов, в торговых центрах, аэропортах) плюс BTL. Этот путь стандартный, его выбирает большинство клиентов.

Второе направление заключается в поиске интересных нетрадиционных решений в части проведения интегрированных кампаний: спонсорские проекты, совместные рекламные акции с партнерами, креативные ивенты, яркие пиар-решения в СМИ. Целью данного комплекса мероприятий является формирование устойчивого имиджа бренда: подчеркивается характер бренда, его стиль, премиальное позиционирование. То есть происходит формирование общественного мнения и мнения потребителей о специфике бренда.

Человек, который покупает крепкий премиальный алкоголь, в первую очередь покупает определенные атрибуты, характеризующие данный бренд: уникальность, традиции, престиж, статус, даже в некоторой степени стиль жизни. Все это нематериальные составляющие бренда.

Объективно понятно, что, используя традиционные медиа, то есть следуя первому пути продвижения, бывает сложно донести до потребителя нужную информацию. Следствие высокого кватора - размывание аудитории по различным медиа, что существенно снижает эффективность рекламы. Например, ранее, чтобы охватить мужскую аудиторию, достаточно было разместить рекламные модули всего в паре популярных мужских изданий. Сейчас их количество значительно увеличилось, и аудитория размылась.

Таким образом, несмотря на то, что законодательство изменилось, и позволяет размещать рекламу крепкого алкоголя в прессе, мы не считаем, что нас ждет грандиозное увеличение рекламной активности со стороны алкоголя премиальных марок: в первую очередь коньяка, виски, рома и джина. Но это утверждение не касается водочных брендов. В этом сегменте как раз все наоборот и со стороны водочных компаний мы прогнозируем рекламный бум.

В рекламных кампаниях алкогольного сегмента премиум и суперпремиум будущее за нетрадиционными и яркими решениями, такими, которые предлагает наш клиент компания Pernod Ricard Rouss. Компания совместно с агентством разрабатывает и воплощает в жизнь интересные коммуникационные решения, как например, совместные проекты с журналами, организация ярких событий с инновационным подходом, интересные пиар-решения. Как показывает практика - это оказывает более сильное воздействие на аудиторию, поскольку это воздействие более глубокое и эффективное. Так, например, для того, чтобы еще раз подчеркнуть премиальность бренда АрАрАт, для презентации новой рекламной кампании в Москве было выбрано особенное место - роскошный старинный особняк, оформленный в стиле новой креативной концепции, куда были приглашены столичные vip-персоны: от главных редакторов глянцевых изданий до представителей крупного бизнеса. Даже приглашение на это мероприятие мы сделали зеркальным, в духе новой концепции, а новые рекламные имиджи "оживили" с помощью ярких декораций, моделей и реальных костюмов, которые использовались в фотосессии.

Мы считаем важным, чтобы премиальный брэнд был широко известен не только среди его покупателей, но и среди тех, кто его не потребляет. Однако, по нашему мнению, такое направление как промо-акции в сегменте премиального алкоголя должно отойти на 2 или 3 место, а возможно и совсем исчезнуть. Причина проста. Потребителю недостаточно дать просто попробовать продукт, чтобы он сделал выбор в пользу премиального коньяка, виски или джина. Потребителю нужно создать необходимый образ вокруг бренда. Поэтому, как нам кажется, девочек в красивых юбках в он-трейде и оф-трейде станет гораздо меньше.

Стратегия продвижения премиальных алкогольных брендов на российском рынке, безусловно, имеет именно российскую специфику, поскольку эта стратегия определяется характером российского покупателя с высоким достатком. У него, бесспорно, отличные от европейцев представления о качестве, стиле и имидже. Так, например, для нашего потребителя очень важна цена, как показатель статуса. У российского потребителя иной менталитет и другой характер, и все это необходимо учитывать в рекламных кампаниях.

III. Обзор российского рынка крепких алкогольных напитков

3.

3.1. Общая ситуация на рынке крепких алкогольных напитков в России. Комментарии участников рынка

Согласно оценкам Национальной алкогольной ассоциации, в настоящее время объем рынка составляет порядка 200 млн дал. Вероятно, уровень прошлого года (объем российского рынка водки в 2005 году оценивался в 247 млн дал или 14,2 млрд долларов, коньяка - 7 млн дал или 1,4 млрд долларов, прочего крепкого элитного алкоголя -- 0,8 млн дал или 0,5 млрд долларов)будет достигнут. Однако говорить о более конкретных результатах и тем более делать прогноз пока преждевременно - ситуация оказалась дестабилизированной в результате двух кризисов, возникших на рынке.

Что касается результатов 2005 года, то акцизы на ликероводочную продукцию выросли на 8%. Нынешняя система уплаты акцизов формируется из расчета 159 руб. за 1 л этилового спирта в готовой продукции. Таким образом, с пол-литровой бутылки водки производитель выплачивает 32 руб. В 2005 г. производители алкоголя в РФ уплатили в бюджет акцизов на сумму 127 млрд руб. С 2007 г. предполагается увеличение ставки акциза на алкогольную продукцию с долей этилового спирта выше 25% (за исключением вин) с 159 руб. до 173 руб. за 1 л так называемого безводного спирта.

Структура потребления выглядела следующим образом: водка - порядка 50% продаж, вина - 30%, слабоалкогольные напитки - 17%, коньяки и бренди - 3%. В сегменте водочных изделий основная тенденция - активный рост среднеценового и премиального сегментов. Последний во многом рос за счет импорта. По данным Федеральной таможенной службы (ФТС), импорт водки в 2005 году по сравнению с 2004 годом увеличился на 210%. В премиальных и среднеценовых категориях значительно усилили свои позиции украинские производители, на долю которых пришлось более 98% импорта. В стоимостном выражении доля на российском рынке таких украинских компаний, как УВК Nemiroff и "Союз Виктан", достигла соответственно 2% и 1,7%.

По данным Росстата, производство этилового спирта из пищевого сырья в январе-ноябре 2005 года в РФ составило 62 млн 638,5 тыс. дал (90,9% от уровня аналогичного периода прошлого года). За этот же период производство водки и ликероводочной продукции составило 113 млн 318,3 тыс. дал (94,7% от уровня аналогичного периода прошлого года). Производство вин виноградных - 27 млн 700,0 тыс. дал (78,6%). Вин шампанских и игристых - 12 млн 76,4 тыс. дал (115,3%). Коньяков - 3 млн 769,3 тыс. дал (110,3%). Слабоалкогольных напитков (с содержанием этилового спирта не более 9%млн 965,5 тыс. дал (99,4%).

В целом, объем российского рынка водки в 2005 году оценивался в 247 млн дал (14,2 млрд долларов), коньяка - 7 млн дал (1,4 млрд долларов), прочего крепкого элитного алкоголя -- 0,8 млн дал (0,5 млрд долларов).

В отличие от водочного рынка российский рынок коньяков (бренди) рос за счет относительно дешевых ценовых категорий, основу которых составляла продукция российского производства. На продукцию отечественных производителей пришлось более 2/3 (по объему) рынка.

Два кризиса на алкогольном рынке серьезно повлияли на результаты этого года. По данным Росстата, производство водки и ликероводочных изделий в январе составило 330 тыс. дал, что составляет 4,2% от показателя аналогичного периода прошлого года, коньяка - 26,2 тыс. дал (10,8%), виноградных вин - 4,8 тыс. дал (0,3%), плодовых вин - 14 тыс. дал (12,9%). Однако затем положение стало исправляться. По оценкам Экспертного совета по вопросам государственного регулирования производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции Комитета Госдумы по экономической политике, предпринимательству и туризму, производство этилового спирта из пищевого сырья в январе-мае 2006 года составило 20 млн 340,02 тыс. дал (69,7% от уровня аналогичного периода прошлого года). Производство водки и ликероводочной продукции за данный период составило 36 млн 529,21 тыс. дал (77,1% от уровня аналогичного периода прошлого года). Производство вин виноградных - 9 млн 258,26 тыс. дал (82,9%), вин шампанских и игристых - 3 млн 131,49 тыс. дал (96,2%), коньяков - 1 тыс. 395,06 тыс. дал (90,9%), слабоалкогольных напитковмлн 660,21 тыс. дал (107,2%).

А по оценкам Росстата объем продаж водки и ликероводочных изделий в России в сегменте розничной торговли снизился в январе-июне текущего года на 3,8% по сравнению с тем же периодом 2005 года и составил 103 млн дал. Продажи виноградных и плодовых вин за 6 месяцев увеличились на 0,4% до 39,7 млн дал, шампанских и игристых вин - на 5,7% до 10 млн дал, коньяков - на 2,9% до 3,6 млн дал, пива - на 9,7% до 467,4 млн дал.

Акцизы и ЕГАИС

Как уже говорилось выше, жизнь рынка крепкого алкоголя в текущем году во многом была определена двумя тяжелыми кризисами, постигнувшими отрасль. С 1 января 2006 года вступил в силу закон "О госрегулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции". Дело в том, что до 2001 года всю ставку акцизного налога платил производитель алкогольной продукции. Затем правительство изменило эту систему, и акциз стал "расщепленным": одну марку клеил производитель, вторую - региональный акцизный склад. Таким образом, правительство пыталось решить две основополагающие для рынка задачи: вытеснить контрафактную продукцию, доля которой в течение последних лет занимает, по оценкам экспертов и участников рынка, около 40%, и преодолеть региональный сепаратизм и поддержку ликероводочных предприятиях из бюджетных средств регионов.

Однако система складов с целями не справилась, и с 1 января правительство решило вернуться к единой акцизной марке, а функции по борьбе с контрафактом возложить на ЕГАИС. Основная проблема заключалась в том, что ни новых марок, ни подзаконных актов, регламентирующих порядок их выдачи, на тот момент не было. В результате практически все заводы были вынуждены приостановить выпуск продукции на сроки до полутора месяцев. По оценкам исполнительного директора национальной алкогольной ассоциации Павла Шапкина, не было разлито около 15 млн дал.

Единая государственная информационные системы" href="/text/category/avtomatizirovannie_informatcionnie_sistemi/" rel="bookmark">автоматизированная информационная система (ЕГАИС), благодаря размещаемой на акцизных марках нового образца информации, в теории должна позволить налоговым органам учитывать весь объем ввезенного и произведенного на территории России алкоголя. Ввод ЕГАИС был намечен на 1 июля 2006 года в рамках вступающих в силу изменений в закон "О госрегулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции".

Схема работы такова: модули ЕГАИС устанавливаются на площадках всех российских производителей спирта, алкогольной и спиртосодержащей продукции, у всех оптовиков и в соответствующих таможенных подразделениях. И далее оснащенный техникой и сканером штрих-кода инспектор в любой розничной точке может проверить происхождение каждой конкретной бутылки. Параллельно с 1 июля запрещалась продажа маркированного старыми марками алкоголя.

В итоге с началом июля резко сократился ассортиментный ряд на полках виноводочных магазинов. На рынке начался настоящий кризис, по поводу которого не высказался только ленивый. 19 июля члены недавно созданной Общественной палаты РФ направили 19 июля на имя премьер-министра РФ Михаила Фрадкова открытое письмо. "1 января 2006 года на территории России вступил в силу Федеральный закон "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции" в новой редакции. Принятие Закона инициировало Правительство Российской Федерации. С целью, которая ни у кого не вызовет возражений: борьба с теневым оборотом алкоголя и регулирование алкогольного рынка. Бесспорно, дело нужное, важное и действительно государственное", - говорилось в документе. Но реализацию закона члены палаты подвергли жесткой критике.

Кризис выявил определенную несогласованность и в правительстве. В начале августа министр финансов РФ Алексей Кудрин отправил на имя Михаила Фрадкова докладную записку, в которой выделил несколько причин кризиса, основная из которых - серьезные недостатки, допущенные при принятии закона "О госрегулировании производства и оборота алкогольной продукции". По данным министра, в годы законопроект менялся несколько раз, при этом подготовленный ко второму чтению и положенный в основу окончательного варианта проект не был согласован с Минсельхозом, Минфином, ФНС, ФТС. После принятия законопроекта 21 июля 2005 года сложности возникли при согласовании новых правил между ведомствами. Снятие разногласий между министерствами осуществлялось, как правило, на совещаниях у зампреда правительства Александра Жукова, но даже после принятия на этих совещаниях решений министерства нередко настаивали на своих замечаниях. При этом техническое задание на подготовку программных средств для использования ЕГАИС было утверждено ФНС только 30 июня 2006 года, то есть через полгода после начала действия системы.

Как дополнение ко всему прочему, в работе ЕГАИС возникли сбои. "проблемы в работе дистрибьюторской сети с 1 июля по середину августа отразились на рынке. Если мы посмотрим на производство крепких напитков в июле, потери составили порядка 40%", -- отмечает исполнительный директор Национальной алкогольной ассоциации Павел Шапкин. Союз производителей алкогольной продукции 7 июля 2006 года в открытом письме президенту России обозначил ущерб за минувшие полтора месяца в 1 млрд рублей для производителей и 9 млрд рублей для государственного бюджета. Федерация рестораторов и отельеров опубликовала письмо, в котором говорилось, что на предприятиях питания находятся миллионы бутылок с марками старого образца. Рестораны, кафе и другие предприятия питания не могут полноценно работать при отсутствии алкогольной продукции, которая составляет до 50% оборота, погреба элитного алкоголя предприятий питания рассчитаны на реализацию товарных запасов вин в течение 2-3 лет. На момент запрета многие бутылки окажутся открытыми, и вопрос их перемаркировки в Федерации, вполне естественно, посчитали абсурдным.

Комментарии производителей и экспертов:

Александр Мечетин, председатель правления ОАО "Синергия":

Как повлиял на рынок алкогольный кризис, вызванный ЕГАИС?

Очевидно, что 2006 год нельзя считать показательным с точки зрения анализа алкогольного рынка. Думаю, заводы закроются с небольшим спадом. В целом, рынок последние годы стагнирует.

Каковы последние тенденции на рынке?

Из последних тенденций можно отметить сдвиг спроса в сторону более дорогого сегмента, а также переключение потребителей с крепкого алкоголя на вино. Кроме того, медленными темпами продолжаются процессы консолидации, а также стал менее заметен региональный сепаратизм на рынке.

Что мешает консолидации?

Рынок водки -- исторически рынок множества брендов. В России в отличие от Запада потребление одной марки не превышает 5%, нет завода-лидера. Консолидации сильно мешает, в частности, то, что губернаторы стараются мотивировать местное производство, из-за высокой социальной нагрузки этого бизнеса.

Как вы отнеслись к ЕГАИС?

Идея правильная, но её реализация оказалась поспешной и непродуманной. Нужно наводить порядок в отрасли. Сегодня потребление составляет 200 млн дал, а производство - 140 млн дал. 60 млн продаются в рознице законно, но произведены нелегально. С этих 60 млн дал государство теряет по минимуму 48 млрд рублей в год. Единая информационная система - один из этапов наведения порядка, но, наверное, все необходимо было проводить в более длительные сроки.

Чья вина в алкогольном кризисе? Возможно ли его повторение?

Вина и государства, и чиновников, и отраслевой неорганизованности. Ассоциации проявили себя не лучшим образом. Нельзя говорить о том, что кризиса больше не будет. Любое влияние государства в сфере бизнеса, если оно будет непродуманное, может спровоцировать очередной кризис на рынке.

Как вы относитесь к идее монопольного регулирования?

Монополия не решит проблемы подделок. Есть другие более эффективные варианты решения данной проблемы. Например, в настоящее время регионы развивают системы добровольной и принудительной сертификации, кое-где эта система работает рационально.

Генеральный директор ТД "Кристалл-Лефортово" Виктор Алексеев:

По данным Национальной алкогольной ассоциации, 20 процентов товарооборота сейчас проходит через ЕГАИС, остальное осуществляется в "ручном" режиме. Система ЕГАИС значительно усложнила рабочий процесс и прибавила дополнительное звено формальностей. Процент нелегальных производителей составляет 1-3 %. А количество легальных, но не оплачивающих акцизы, по-прежнему остается в количестве 40-50 %, цифра которых так и не изменилась. Товар за 40-50 рублей как присутствовал в магазинах, так и присутствует сейчас. Хотя физически это просто невозможно! Ситуация изменилась незначительно. По-прежнему для нелегальных производителей создана достаточно благоприятная атмосфера.

Директор по продажам ООО "Исток Трейдинг" Алексей Солодовник:

В послании Президента России Федеральному Собранию в мае этого года поставлена задача введения жестких мер по пресечению ввоза и производства внутри страны суррогатной алкогольной продукции. Мы считаем, что со стороны государства эффективной стратегией решения задачи по защите потребителя должно стать резкое повышение требований к качеству производимой или ввозимой алкогольной продукции. Во-первых, необходимо пересмотреть существующие ГОСТы и привести их в соответствие с самыми высокими мировыми стандартами. Во-вторых, надо построить реальную общегосударственную систему контроля, предотвращающую производство и реализацию суррогатов. Внедрение системы ЕГАИС, несмотря на все трудности, является важным шагом на этом пути. Логичным продолжением этой работы должно стать внедрение автоматизированной системы контроля в розничной торговле.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |