Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Интервал между покупкой и перепродажей

Рис. 8.5.

Некоторые утверждают (имеются в виду, конечно, личности злонамеренные и бестактные), будто то обстоятельство, что автомобиль принадлежал даме, является признаком значительного износа. Хотя нам встречались сторонники этой теории, как в Мексике, так и во Франции, мы, разумеется, нисколько в это не верим...

Капиталовложения и учетный капитал

Задачи с капиталовложениями - мы вмешиваемся сюда лишь в той степени, в какой это можно делать в масштабе предприятия, - ставят щекотливые вопросы, при ответе на которые экономисты не всегда единодушны.

Очевидно, что у предпринимателя нет контроля над средой, внешней по отношению к его делу; он оказывается подчиненным как многочисленным ограничениям, так и ценам, в формировании которых он будет принимать разве лишь скромное участие.

Если он решает сегодня сделать вложение, то он не только начинает с того, что лишает часть своего капитала возможности обращаться, но вдобавок и замораживает ее приобретением имущества, которое с этого момента подвержено моральному износу ввиду технического прогресса. Он идет также на риск - наиболее драматическим исходом которого было бы скорое последующее банкротство - перед неизвестностью будущего. Как оценить этот риск? Следует ли предполагать, что природа систематически будет враждебна к нему, что конкуренция - это борьба не на жизнь, а на смерть?

С другой стороны, предприниматель играет определенную роль в обществе. Его вложение проявляется здесь как элементарный фактор экономического прогресса и как фактор занятости. Должен ли он принимать в расчет эту сторону следствий, вытекающих из его решения, или нет?

Позже мы исследуем несколько таких точек зрения (см., в частности, рассказ 14-й «Нет ли свободных мест»); другие, осторожности ради, мы оставим в тени.

Будем считать здесь для большей простоты, что предприниматель имеет выбор между несколькими видами оборудования, ради каждого из которых он должен войти в разные первоначальные расходы и которые будут давать доход, свой для каждого типа.

Рис. 8.6.

Например, будем предполагать, что некий промышленник колеблется в выборе двух машин A и B:

1) Гарантийный срок службы машины A четыре года. Она стоитфранков; расходы на содержание составляют арифметическую прогрессию с первым членом и разностью по 1000 франков в год; остаточная стоимость составляет 10000 франков; машина должна производить 10000 единиц продукции в год, текущая продажная цена каждой из которых равна 10 франкам, причем стоимость сырья, оборудования и рабочей силы составляет 70% стоимости проданной продукции.

2) Гарантийный срок машины B шесть лет. Ее стоимость 65000 франков; годовой расход на содержание составляет арифметическую прогрессию с первым членом 2000 и разностью 1000 франков; ее остаточная стоимость составляет 15000 франков; она будет производить в год 14000 единиц такой же продукции, что и первая.

Можно начертить кривую суммарных доходов, относящихся к оборудованию A и к оборудованию В. Обе пересекаются (в предположении, что изменения между двумя моментами времени линейны) в момент t = 1,36 и при доходеВо всяком случае, кривая B, которая до этой точки находилась ниже кривой А, пересекает ее и в дальнейшем господствует над нею.

По-прежнему линейной интерполяцией находим, что В окупается за t = 1,64, а A – за t = 1,75.

Что можно заключить отсюда? Не слишком много и по двум главным причинам:

а) сроки службы обоих вложений не равны;

б) наша модель игнорирует учетный процент, а курс франка сегодня не равноценен курсу франка через год, два или шесть лет…

Прежде всего очевидно, что нельзя сравнивать два типа оборудования с неравными сроками службы; это было бы равносильно предположению о том, что производство свертывается, как только первый тип кончает свой срок службы, тогда как во втором случае оно продолжается! Так что нужно предполагать либо что производство будет продолжаться неопределенно долго (очень большое число периодов, равных полному гарантийному сроку, с приобретением, при первой необходимости, новой машины того же типа, которая пошла на слом); либо хотя бы задаться достаточно широким горизонтом, например общим кратным обоих гарантийных сроков. Так, в нашей задаче мы могли бы выбрать период в 24 года; в действительности мы возьмем 12 лет, с тем чтобы упростить расчеты.

Затем мы выберем учетный процент, который мы зафиксируем произвольно на уровне 10%, - по-прежнему для того, чтобы упростить расчеты, - хотя задача выбора этого процента, очевидно, остается фундаментальной экономической проблемой.

Имеем:

Учетный доход B(i) оборудования A:

Учетный доход B(i) оборудования B:

Итак, средний годовой учетный доход для оборудования A составляет

франка,

франка,

а для оборудования B

франка.

франка.

По отношению к 100 франкам вкладываемого капитала [46] он составляет 16,72 для оборудования A и 21,66 для оборудования В. Отнесенный к единице продукции, доход составляет 0,84 франка на единицу продукции для машины А и 1 франк для машины В.

Всякий выбор между машиной A и машиной B, основанный на таких критериях, разумеется, предполагает, что 120000 единиц продукции для A и для B можно будет продавать по мере их производства в течение этих 12 стандартных лет.

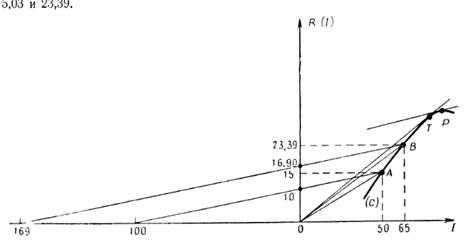

Предположим теперь, что у нас есть график C кривой дохода для многочисленного оборудования при заданном торговом проценте i (i=10%)

![]()

в зависимости от начального изложения I. В частности, для полного капитала B + I, где B = 150,35(= 50 + 100,35), а I = 233,95(= 168,95 + 65), выраженного в тысячах франков, она будет соответствовать абсциссам 50 и 65 и ординатам 15,03 и 23,39.

Рис. 8.7.

Если через точку кривой C провести прямую с угловым коэффициентом i = 0,1, она пересечет ось абсцисс в точке, расстояние которой от начала координат равно учетному доходу, соответствующему выбранному капиталу I и учетному проценту i.

Рентабельность для каждой точки A, В и т. п. - это угловой коэффициент прямых ОА, ОВ, ....

Таким образом, для A (I = 50) имеем

а для B

и т. д.

и т. д.

Кривая C обычно обращена выпуклостью вверх; если из начала координат провести к ней касательную, получим точку T, в которой рентабельность максимальна; но точка P, для которой учетный доход наиболее высок, расположена выше T (касательная параллельна направлению с угловым коэффициентом i).

Влево от T доход и рентабельность растут вместе с капиталовложением; между T и P доход продолжает расти, но рентабельность убывает.

Следует ли предпочесть точку T какой-нибудь точке между T и P? Вот здесь-то мы и выходим за рамки критерия, учитывающего лишь одно предприятие; выбор T (максимальная рентабельность) влечет, к несчастью, мальтузианские последствия, которых не имеет более широкая операция - операция учетного дохода более высокого уровня [47].

Замена оборудования, подверженного износу

Когда мы исследовали наиболее благоприятный момент для перепродажи «Ласточки», мы ввели функцию времени φ(t), такую, что степень износа выражается через А0[1 - φ(t)], и функцию ψ(t) - суммарные издержки для того, чтобы содержать машину в рабочем состоянии.

Часто бывает что φ(t) можно рассматривать как убывающую показательную функцию е-λt, a ψ(t) можно представить в виде

![]() .

.

В этом случае средние эксплуатационные затраты можно записать в виде

Таблица 8.4

Период | 6 | 12 | 18 | 24 | 30 | 36 | 42 | 48 | 54 | 60 |

Износ: | 5570 | 12250 | 14185 | 17500 | 20280 | 22625 | 24650 | 26250 | 27000 | 28810 |

Частное от деления Аo = 35 000 | 0,159 | 0,350 | 0,405 | 0,500 | 0,579 | 0,646 | 0,704 | 0,750 | 0,780 | 0,823 |

е | 0,841 | 0,650 | 0,595 | 0,500 | 0,421 | 0,354 | 0,296 | 0,250 | 0,220 | 0,177 |

λt | 0,163 | 0,431 | 0,520 | 0,700 | 0,87 | 1,04 | 1,22 | 1,39 | 1,50 | 1,70 |

0,029 t | 0,174 | 0,348 | 0,522 | 0,696 | 0,87 | 1,04 | 1,22 | 1,39 | 1,57 | 1,74 |

Производная этого выражения

обращается в нуль, когда ее числитель равен нулю, т. е. когда

.

.

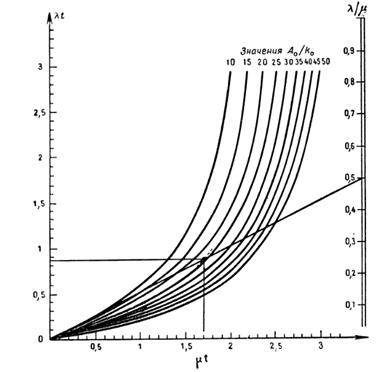

Чтобы решить это уравнение относительно t, когда известны А0, k0, μ и λ, пользуются номограммами, крайне простыми в обращении. Одна из таких номограмм здесь воспроизводится (рис. 8.8).

Рис. 8.8.

В задаче с «Ласточкой» можно считать, что

![]()

действительно, если степень износа имеет вид

![]()

то отношение значения функции к А0 равно 1 - е-λt и мы убеждаемся по таблице 8.4, что λt ≈ 0,029t.

Легко также видеть, что ψ(t) можно записать в виде

![]() .

.

В этих условиях имеем

и

и  .

.

Обратимся к номограмме. Соединим значение 0,5 на шкале λ/μ с началом и рассмотрим пересечение с кривой, соответствующей значению 24 отношения A0/k0.

Устанавливаем, что абсцисса этого пересечения соответствует μt ≈ 1,71 и λt ≈ 0,85; отсюда заключаем, что

Мы вновь пришли почти к тому же результату, который получили ранее. Преимущество данного способа состоит в том, что вычисления стали не столь трудоемкими.

В случае привлечения учетных затрат с процентом α доказывается, что с машиной (о которой предполагается, что у нее отсутствует остаточная стоимость) надо расставаться в такой момент n, начиная с которого издержки на содержание в момент п+1 станут превосходить частное

,

,

где С1, С2, ... , Сп являются взносами, уплачиваемыми за уход, в начале каждого периода 1, 2, ... , п.

В случае «Ласточки» положим

![]()

где n = 1, 2, 3, ... соответствуют t = 6, 12, 18, .... Кроме того, надо учесть остаточную стоимость; это приводит нас к отысканию такого Сп+1 , при котором

.

.

Легко видеть, что

действительно, С6 = 3515.

Зато отмечаем, что

ибо С7 = 5500.

Применение общей теории очевидным образом приводит нас к тому же выводу, что и наши расчеты, сделанные специально для этого случая: «Ласточку» надо перепродавать при n = 6, т. е. по истечении 36 месяцев.

Глава 9. Следите за шинами (Теория пополнения запасов)

Акционерное общество «Меркурий» имеет сорок автоцистерн для перевозки нефтепродуктов. Каждая машина обута в десять шин, запас которых хотят планировать. Стоимость их высока, поэтому желательно иметь в своем распоряжении не слишком большой запас; зато было бы досадно упускать отдельные заказы на перевозку, если бы машины выходили из строя из-за отсутствия запасных шин. Таково мнение дирекции этого общества. Возможно, вы с этим не согласны, бедный водитель туристского автомобиля, вы, иногда плетущийся многие километры позади автоцистерны «Меркурия», шофер которой забыл, что он на свете не один!

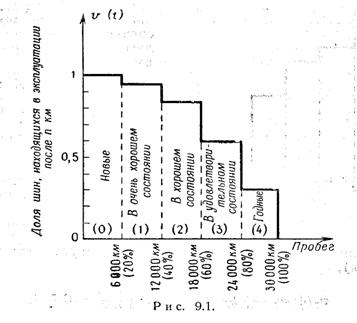

За шинами следит осмотрщик, умеющий по виду шины заключить о ее состоянии. Он подметил, что шина, изношенная на 20%, прошла 6000 км; на 40% -км; на 60% -км; на 80% -км и на 100% -км. Но, как бы там ни было, не все шины выдерживаюткм.

Исследование, проводившееся в течение многих лет, показало, что, согласно статистике, на 100 шин, введенных в эксплуатацию, 5 выходят из строя после 6000 км, 10 - между 6000 и; 25 - междуи; 30 - междуи; 30 - междуикм. Таким образом, можно определить кривую продолжительности жизни шин, которая давала бы число шин или, что удобнее, процент шин, находящихся еще в эксплуатации после пробега в 6000,и т. д. километров.

Дирекция планирует ездки машин на неделю; важно заказывать шины в количестве, достаточном, чтобы произвести замены вследствие износа или случайного повреждения. Допустим, что машина пробегает за неделю 2000 км; это за неделю дает пробег вкм для всех машин и км для всех шин.

Каким должен быть ритм их поступления, или, иными словами, норма пополнения запасов?

Решение этой задачи требует обращения к довольно простым средствам математики, которые мы сейчас и изложим. Допустим сначала, что популяция[48] шин однородна и что статистика по прошлому будет справедлива и в будущем; таким образом, принимается допущение, что проценты, отсчитываемые на диаграмме рис. 9.1, суть вероятности, соответствующие указанным значениям километража. Состояние шины будет описываться кривой продолжительности жизни, и если принять гипотезу однородного износа, эту кривую можно будет градуировать в неделях (ось времени, рис. 9.2). Вероятность того, что шина прослужит больше 4 недель, равна 0,95; больше 10 недель - 0,60; больше 14 недель - 0,30; больше 15 недель равна нулю. Оттого что осмотр производится каждые три недели, закон вероятности, извлеченный из наблюдений, имеет групповые интервалы в 3 недели (последнее принято также с тем, чтобы уменьшить число арифметических операций, предложенных читателю).

Рис. 9.1

Прежде чем приступить к расчетам, покажем, как вычислить вероятность продолжительности жизни шины, уже частично изношенной. Обозначим через υ(A) вероятность того, что новая шина, сданная в эксплуатацию в момент t=0, прослужит до момента t=A; через υ(t+A) -вероятность того, что эта же шина прослужит до момента t+A. Обозначим теперь через υA(t) условную вероятность того, что некоторая шина, сданная в эксплуатацию в момент t=0, но со степенью износа, соответствующей υ(A), может прослужить до момента t; согласно простейшим правилам теории вероятностей, имеем

,

ибо вероятность того, что шина прослужит до t+A, равна произведению вероятности того, что она прослужила до A, на вероятность того, что при этом условии она еще прослужит в течение времени t.

|

|

Рис. 9.2

Вычислим, например, вероятность того, что шина, изношенная на 40% (обследованная для конкретности в начале 7-й недели), прослужит еще 4 недели:

тогда как для новой шины

Для удобства вычислений превратим диаграмму 9.2 в таблицу (табл. 9.1).

Теперь предположим, что осмотрщик установил в момент t=0 следующее распределение шин по классам изношенности:

N(0) = 130, N(1) = 90, N(2) = 80, N(3) = 60, N(4) = 40; (R)

N(0) соответствует числу шин, которые считаются новыми (класс 0); N(1) - числу шин, находящихся в очень хорошем состоянии, и т. д.

Таблица 9.1

Степень износа | Недель | v(t) | Степень износа | Недель | v(t) |

0 | 0 | 1 | 3 | 9 | 0,60 |

1 | 1 | 10 | 0,60 | ||

2 | 1 | 11 | 0,60 | ||

3 | 0,95 | 4 | 12 | 0,30 | |

1 | 4 | 0,95 | 13 | 0,30 | |

5 | 0,95 | 14 | 0,30 | ||

6 | 0,85 | 15 | 0 | ||

2 | 7 | 0,85 | >15 | 0 | |

8 | 0,85 |

Таким образом, если бы не делать замен, то эта популяция шин к моменту t уменьшилась бы до такого количества:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 |