Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Обзор рынка транспортных перевозок и доставки груза

ОГЛАВЛЕНИЕ

I. Общая характеристика российского рынка грузовых перевозок.. 3

1.1. Железнодорожные перевозки.. 3

1.2. Автомобильные перевозки.. 10

1.3. Грузоперевозки морским и внутренним водным транспортом 11

1.4. Воздушные перевозки.. 22

1.5. Рынок Логистических Услуг России и Рейтинг «Логистический Оператор России». 37

II. Инструкция по применению... 58

2.1. Экспресс-доставка в России - особенности, интересные факты 58

2.2. Складская логистика. Что такое 3PL. 65

2.3. Развитие сервиса в железнодорожных грузовых перевозках 73

III. Пассажирские перевозки.. 76

3.1. Обзор российского рынка low-cost перевозок.. 76

3.2. Бизнес-авиация.. 85

3.3. Бонусы для часто летающих "физиков". 93

3.4. Российский рынок автобусных перевозок.. 102

IV. Информация от компаний.. 107

4.1. Первая Грузовая компания.. 107

4.2. Сити Экспресс.. 112

4.3. Русские Навигационные Технологии.. 115

4.4. Авиалинк.. 120

V. Интервью

I. Общая характеристика российского рынка грузовых перевозок

1.1. Железнодорожные перевозки

Объем российского рынка грузовых железнодорожных перевозок

О значимости грузового железнодорожного транспорта для российского рынка спорить никто не будет. Уже сейчас ежегодно по железным дорогам перевозится более 1,5 млрд. т грузов. А доля этого вида транспорта в общем грузообороте страны остается вне конкуренции и превышает 40%.

К 2010 г. отправление грузов может возрасти на 16% по сравнению с 2006 г. - до 1521 млн. т, а грузооборот увеличится до 2324 млрд. т-км. По прогнозу РБК, к концу 2012 г. объем грузоперевозок составит 1666 млн. т, грузооборот - 2538 млрд. т-км.

Более низкие среднегодовые темпы роста грузоперевозок железнодорожным транспортом (4,5% в гг.) по сравнению с прогнозируемым ростом реального ВВП (6,2%), промышленного производства и внешней торговли России объясняются, прежде всего, нехваткой подвижного состава и, это главное, технического ресурса железных дорог, а также неготовностью припортовых железнодорожных веток и узлов перегрузки к работе с возрастающим объемом внешнеторговых операций через российские порты. Частичное решение этих проблем можно ожидать к 2010 г. в результате реализации инвестиционной программы и ФЦП «Модернизация транспортной системы РФ ( годы)».

Прогноз роста объемов грузоперевозок железнодорожным транспортом (РЖД), гг., млн. т и млрд. т-км

Источник: , Мэкономразвития РФ, Минтранс РФ, РБК

В 2006 г. с учетом индексации тарифов доходы от грузоперевозок составили 648,4 млрд. рублей (23,9 млрд. долл.) - рост на 10,7% к уровню 2005 г.

По оценкам РБК, среднегодовые темпы прироста доходов от грузоперевозок (включая дочерние компании) в гг. могут составить около 10% (включая тарифную составляющую)[1]. Доход компании увеличится с 23,9 млрд. долл. до 42 млрд. долл. Доля РЖД в общем объеме российского рынка грузоперевозок в 2012 г. оценивается на уровне 83%.

[1] Траектория роста тарифов на грузовые железнодорожные перевозки - нисходящая. По оценкам МЭРТ, прирост тарифов в среднем не превысит в 2008 г. 11%, в 2009 г. - 9%, в 2010 г. - 8% в связи с необходимостью финансирования капитального ремонта основных фондов, а также выравнивания тарифов на грузовые железнодорожные перевозки во внутригосударственном и международном сообщениях.

В среднесрочной перспективе (после 2010 г.) рост доходов в существенной степени будет определяться прогрессом в реализации третьего этапа реформы, включая развитие инфраструктуры (сетей железных дорог, подходов к портам и погранпереходам, грузовых терминалов), обновление подвижного состава, совершенствование логистических технологий и др.

По данным железные дороги» (РЖД), за последние три года объем железнодорожных перевозок в России увеличился на 11%. В прошлом году перевозки по российским железным дорогам возросли на 4,2% к уровню 2006 года до 1,5 млрд. тонн. Устойчиво растет с 1995 года и грузооборот железнодорожного транспорта России. По итогам 2007 года грузооборот на сети «Российских железных дорог» вырос на 7% до 2,1 трлн. т-км. Доля железнодорожного транспорта в грузообороте транспортной системы России в 2007 году возросла до 42,6% по сравнению с 40,6% годом ранее.

Прогноз изменения объема российского рынка железнодорожных перевозок

Рынок железнодорожных перевозок растет высокими темпами - он стабилен и прогнозируем по ключевым сегментам, говорит управляющий директор «Евросиб СПб-транспортные системы» Михаил Иванов. По его словам, среди конкурентных преимуществ крупных компаний, работающих на данном рынке, следует отметить накопленный опыт и компетенции, возможность постоянно совершенствовать свои логистические схемы и технологии транспортировки грузов. По словам гендиректора Первой грузовой компании (ПГК) Салмана Бабаева, рост железнодорожных перевозок в годах ожидается на уровне 2-3,5%. «Грузооборот железнодорожного транспорта в 2015 году составит около 2700 млрд. т-км, что соответствует среднегодовому росту в годах на уровне 3,2-3,3%», - считает гендиректор компании «INFOLine» Иван Федяков.

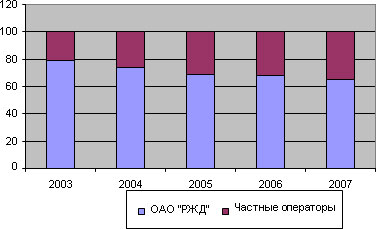

Позиции частных железнодорожных операторов на российском рынке грузовых железнодорожных перевозок

Не смотря на то, что единственным перевозчиком в России, в юридическом понимании этого термина, является , значительная часть перевозок приходится на частные компании, владеющие своим парком вагонов.

Расчет доходов от грузовых перевозок учитывает увеличение удельного веса перевозок в вагонах иных собственников. В 2006 г. в общем грузообороте доля иных собственников достигала при перевозках: во внутригосударственном сообщении до 33,9%, через порты России - до 48,6%, через погранпереходы - 45,5% (предварительные оценки РЖД). Ряд отраслевых экспертов объясняют этот факт не только усилением частных операторов, но и изменением структуры грузопотока по сети железных дорог (например, переходом наиболее доходных грузов на другие виды транспорта).

В России на сегодняшний день работают около 2500 компаний-операторов. «В прошлом году объем перевозок грузов в частном подвижном составе достиг уровня 527 млн. тонн, при этом доля перевозок приватным парком составила 35,3% и по сравнению с 32,2% в 2006 году», - отметил Салман Бабаев.

В перспективе ожидается дальнейшее увеличение доли частных операторов в общем объеме перевозок железных дорог. По словам руководителя агентства InfraNews Алексея Безбородова, в этом году частников едва ли ждут серьезные перемены - компании будут наращивать объемы перевозок и доходы от них. «Но все же через два-три года на рынке оформится перевес в пользу частных операторов, - считает эксперт.

Структура грузооборота железнодорожного транспорта России, проценты

Товарная структура российского рынка грузовых железнодорожных перевозок

В товарной структуре железнодорожных грузовых перевозок, по информации ПГК, на уголь приходится 21%, нефть и нефтепродукты - 16%, руду железную и марганцевую - 11%, черные металлы - 7%, лесные грузы - 5%, минерально-строительные грузы - 23%, удобрения - 3%. При этом, удельный вес каждого груза в структуре перевозок по годам значительно не меняется.

Таблица 1. Структура российского рынка грузоперевозок, 2007 год, тонн

Тип Парка | Парк ОАО "РЖД" | Собственные вагоны |

полувагоны | ||

цистерны | 95 | |

крытые | 72 | 16 |

платформы | 41 | 22 |

контейнеры | 1 | 28 |

думпкары | 2 | 13 |

рефы | 2 | 5 |

апатитовозы | ||

щеповозы | 79 725 | |

автомобилевозы | 22 663 | |

не определен | 87 250 | 17 425 |

транспортеры | 48 529 | |

не грузовой | 746 | 1 481 |

контейнеровозы | 191 | |

Общий итог | 1 |

Источник: РБК daily

Вагонный парк

По данным Института проблем естественных монополий (ИПЕМ), в 2007 году вагонный парк частных компаний вырос на 16%, до 346 тыс. вагонов, со средним сроком эксплуатации около 12 лет, а вагонный парк РЖД (в том числе дочерние компании) сократился на 0,2%, до 621 тыс. вагонов, со средним возрастом около 23 лет. По словам руководителя отдела исследований железнодорожного транспорта ИПЕМ Владимира Савчука, в общей сложности в прошлом году было закуплено 58,8 тыс. вагонов (28% РЖД, 72% частные операторы). На сегодняшний день на долю частных операторов приходится 35,8% всего вагонного парка страны.

При этом только 9 частных компаний владеют собственными магистральными локомотивами - в 2007 году им принадлежало 128 магистральных локомотивов. Это компании «Трансойл», «Балтранссервис», «Новая перевозочная компания» (НПК), «Трансгарант», «Евразтранс», «Новолипецкий металлургический комбинат» (НЛМК), «СФАТ», «Дальневосточная транспортная группа» (ДВТГ) и «ММК-Транс». В лидерах - «Балтранссервис» (49 тепловозов, в том числе арендованные) и «Трансойл» (37 тепловозов).

Таблица 2. Структура вагонного парка России, январь 2008 года, штук

Тип вагона | Количество | Средний возраст парка | Доля, % |

полувагоны | 16 | 34,7% | |

цистерны | 17 | 23,6% | |

крытые вагоны | 23 | 10,1% | |

платформы | 24 | 7,3% | |

зерновозы | 61 356 | 21 | 4,3% |

минераловозы | 50 075 | 15 | 3,5% |

платформы фитинговые | 45 808 | 18 | 3,2% |

цементовозы | 44 584 | 18 | 3,2% |

думпкары | 29 762 | 20 | 2,1% |

термоса/рефы | 25 515 | 22 | 1,8% |

хопперы | 22 529 | 24 | 1,6% |

прочие | 11 980 | 24 | 0,8% |

контейнеровозы | 10 331 | 28 | 0,7% |

окатышевозы | 8 997 | 17 | 0,6% |

автомобилевозы | 7 684 | 18 | 0,5% |

цистерны для сыпучих грузов | 7 097 | 23 | 0,5% |

платформы лесные | 6 187 | 22 | 0,4% |

платформы для длинномеров | 3 639 | 12 | 0,3% |

транспортеры | 1 941 | 25 | 0,1% |

щеповозы | 1 636 | 14 | 0,1% |

крытые вагоны для легковеса | 1 387 | 2 | 0,1% |

хопперы для глинозема и алюминия | 606 | 4 | 0,0% |

апатитовозы | 538 | 23 | 0,0% |

Общий итог | 1 | 18 | 100,0% |

Источник: РБК daily

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |