Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рсгллмснг

('>6hCk'n. l,

подлежащие н. июнюбложенпю

14

14

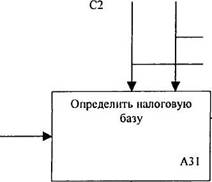

Декомпозиция функции А2 «Установить объект налогообложения»

ПРИЛОЖЕНИЕ №10 ДИАГРАММА №5

12 |

11ашюналыюе налоговое |

II |

Q | Q2 Иормашвно-экономические правила нало! ообложения в Интернет

законодательство | ||||||||||||||||

i | Регламент, регулирующий | |||||||||||||||

Данные о налоювом ^ | ' \ | г | Данные об | порядок избежания двойного няппгплйшпкгшк! | ||||||||||||

законодатель!: гве | обьекпах n6jT(VA't! lf[ffl | |||||||||||||||

Определить объекты обложения, существующие в налоговой юрисдикции А21 | lMeiiT ЯТНЯ ентов | г | Информация об объек1а< | |||||||||||||

W | ||||||||||||||||

РСГЛ! Ilpill ;iOKyw | ||||||||||||||||

L | ||||||||||||||||

Установить объект налогообложения применительно к электронной коммерции А22 | налогообложения субьск-юп )лск-гр комм | 01 | ||||||||||||||

W | ||||||||||||||||

1'е1ламепг прнияшя | W | |||||||||||||||

Данные о | W | |||||||||||||||

1СЯ ICJ1I.ЦОС 1II е\Г>|,екча )JieK"ipoiiiioii kMMUlTlMMll | i | i | Л | ;юк>меи1ов г | ||||||||||||

Установить порядок ншежанпя двойного налогообложения | ||||||||||||||||

w | ||||||||||||||||

Л23 | ||||||||||||||||

11.Щ11ОН. ЫЫ1ММ 11.1 КЧ1Н1ЫН iipi. HI | i. lhlMlOJl. HL'.'H. HLlil OI1I.111 | !;\KiMuvuiiejii, iii, ni opi ,ш | ||||||||||||||

1 | 44 |

11.1 loi овыс. i.iMliiuii. ipiipoii. iiiiie *\\ \

С2

Декомпозиция функции А21 «Определить существующие в налоговой юрисдикции объекты обложения»

Пормашвно-экошлшчсские правила налогообложения в Интернет

ПРИЛОЖЕНИЕ №11 ДИАГРАММА №6

I'd Л.1МСМТ

I'd Л.1МСМТ

Рсиммент

Л'НШЫС О

Л'НШЫС О

с\Ги. ск-|.1\

Провести анализ национальной системы налогообложения

А211

Информация о

[КИ. ЧИЧИЯХ

Определить различия в

Определить различия в

различных налоговых

юрисдикции

А212

Информация о раш1чпя\

Регламент

Разработать методику

Разработать методику

согласования объектов

налогообложения

тшюжашие налогообложению

![]() Л213

Л213

i\k, i-,l\H. ipiuiiuii на 101 онi. iи к[1| .ш

lhi. ioioiii. ic a.iMiinне |рирчк.«и||с

lhi. ioioiii. ic a.iMiinне |рирчк.«и||с

I'ciyjii. uii paipaooiKii

Декомпозиция функции А23 «Установить порядок избежания двойного налогообложения»

ПРИЛОЖЕНИЕ №12 ДИАГРАММА №7

С2 Пирмагивио-жомомичсские правила налогообложения в Интерне г

I'cuiiiMciiT

Данные о

Данные о

деятельноеш субьекта электронной коммерции

II

Установить критерии двойного

налоюобложеиия в системе

электронном коммерции

А231

Критерии

двойного

налогообложения

Регламент

приняшя

документов

Регламент

принятия

документов

![]()

Разработать проект типового

Разработать проект типового

соглашения об избежании

двойною налогообложения в

электронной коммерции

А232

Типовое соглашение

Данные и Н .1101 ОНОМ иконол. пе п. сше |

Определи п. порядок нкшмолеиепшя налоюныч opinion no поноду оснооожденни (и лиоГшшо налогообложения А233 |

i. lMNkU. HC 11.ИМИ lipi. lll |

- ')

- ')

IVi ламеш

Н1аимоленс1вия

I I. i ни иные ллмишк фпрок. шие

Декомпозиция функции A3 «Определить порядок налогообложения»

ПРИЛОЖЕНИЕ №13 ДИАГРАММА №8

|

|

|

|

Пориативно--жономические правила налогообложения в Интерне! |

II |

Информация об

Информация об

операциях

подлежащих

шикиообложению

Q \ I laiiHoiiajibiioe Hanoi овое законодательство

Определить налоговую ставку

Определить налоговую ставку

А32

I (алоговая база

Ншюювая сшвка

Установить порядок исчисления налога

Установить порядок исчисления налога

![]() Информация об

Информация об

объекте налогообложения

АЗЗ

1 lajiuiORi. ie

11:1а i ежи

Установить сроки уплшы налога в бюджет

Установить сроки уплшы налога в бюджет

01

А34

А34

Hanoi овью платежи

Пашюна-И. ные на нчоные

Пашюна-И. ные на нчоные

opiillll. l

v алчмниариронамме

117

ПРИЛОЖЕНИЕ №14 ДИАГРАММА №9 Декомпозиция функции А4 «Распределить налоговые платежи между налоговыми юрисдикциями»

С2 Нормативно-экономические правила налогообложения в Интернет

ci ламсиг

II

II

Малоюныс шин ежи

Определить сумму подлежащую распределению

А41

Распределенные нмоювие платежи

Информация о

Информация о

суммах налоговых

платежей

01

Pci ламсиг

прнняшя

локуменюв

Pci лимсиг

нропедення

ан:шиш

11орядок нерешеления

Установить порядок

Установить порядок

перечисления налоговых

платежей

А42

Информация о

порядке,

необходимая для

апшпиа

Лшишзиропап, динамику

Лшишзиропап, динамику

расчетов по налогам

I'ctvjibKiu. i aiiiuuiia

А43

II. I11HOH. LII. HMII II. LIOIO1U. IM О|11 .111

II. I11HOH. LII. HMII II. LIOIO1U. IM О|11 .111

Чакопочап-'лып. т (ini an

I laiUIOHXM. HI. III M. L10I OBE. IH

I la ioiuiii. ic алмшпк фнронлшк \\ |

I la ioiuiii. ic алмшпк фнронлшк \\ |

Декомпозиция функции А41 «Определить сумму налогов, подлежащую распределению»

р<) Нормативно-экономические правила налогообложения в Интернет

Роультаг пешения пачногласмй

ПРИЛОЖЕНИЕ №15 ДИАГРАММА №10

['сшаменг проведения сверки вмичппасчетов

['сшаменг проведения сверки вмичппасчетов

I!

Пилотные платежи

Определить сумму «входящих» и «исходящих» налогов

А411

Распределенные налоговые платежи

01

Регламент проведения сверки вшмморасчеюв

Информация о

Информация о

с\ мма\ налоговых

шшгсжсП

Провести сверку взаиморасчетов

A4I2

1'с)улыа1ы сверки

Регламент

ypeiулирования

ранюгласмП

с юром

Урсгулировать разногласия

Урсгулировать разногласия

сторон по результатам сверки

взаиморасчет он

Л413

I I. IIIIIOIMIMIMM II. I НИUHI. IM

I I. IIIIIOIMIMIMM II. I НИUHI. IM

opi. ni

Мс/кд\1|аролный н. икн ош,mi opi an

«Особенности налогообложения в сфере электронной коммерции»

диссертация на соискание ученой степени кандидата экономических наук

Приложение Л»19 ПРОЕКТ

Приложение Л»19 ПРОЕКТ

УКАЗ ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ

ОБ УПОЛНОМОЧЕННОМ ОРГАНЕ ПО НАЛОГООБЛОЖЕНИЮ ЭЛЕКТРОННОЙ КОММЕРЦИИ

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |