Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Ключевой вывод. Инфляция сегодня – это переплетение трех процессов, которые в разной пропорции представлены на различных рынках товаров и услуг:

- проявление эффектов локальных монополий;

- удорожание затрат («инфляция издержек»);

- действие монетарного фактора и фактора увеличения доходов населения.

Темпы инфляции и денежной массы М2

В конечном счете, инфляция вызвана избыточным по сравнению с потребностями экономики ростом денежного предложения и доходов населения. Но это, именно, в конечном счете. Структурный фактор – несовершенство конкуренции и недостаточное предложение – является определяющим для ряда наиболее ключевых для населения товаров и услуг – продовольствия, услуг ЖКХ. Ограничить рост цен на эти базовые товары и услуги ужесточением денежной политики и увеличением еще в больших размерах Стабилизационного фонда нельзя. Необходим сбалансированный подход к антиинфляционным мерам, увязывающий их с проведением эффективной социальной политики и мерами по стимулированию экономического роста, а также преобразованиями в таких отстающих секторах как ЖКХ и сельское хозяйство.

Дополнительные антиинфляционные меры, во первых, должны сохранять преемственность с мерами, включенными Правительством в Среднесрочную программу. Во-вторых, они должны базироваться не только на продолжении консервативной денежной и бюджетной политики, но и предлагать решение структурных проблем экономики, что позволит снизить инфляцию по сравнению с инерционным уровнем примерно на 1 процентный пункт.

4. Жилищно-коммунальные услуги

Нормативная база уже практически создана. В рамках реализации норм Федерального закона от 01.01.2001 г. "Об основах регулирования тарифов организаций коммунального комплекса", Федерального закона от 01.01.2001 г. "О внесении изменений в Федеральный закон "Об основах регулирования тарифов организаций коммунального комплекса" и некоторых законодательных актов Российской Федерации изданы Приказы Федеральной службы по тарифам, закрепившие предельные индексы изменения тарифов, размеры платы за жилое помещение и коммунальные услуги по субъектам Российской Федерации.

На рынке ЖКХ предстоит разработать правила регулирования тарифов на коммунальные услуги, создать механизм контроля и мониторинга за изменением цен на коммунальные услуги.

Вместе с тем, необходимо, чтобы сдерживание роста тарифов подкреплялось мерами по стимулированию снижения издержек и реформированию ЖКХ.

Основные результаты по регионам. Тарифы на услуги ЖКХ в первые два месяца года повысили практически все регионы. В основном рост тарифов был ниже 20%. При этом более половины регионов повысили их в предельных размерах, установленных ФСТ (федеральная служба по тарифам), и лишь 5% регионов превысили предельные размеры и в марте должны будут привести их в соответствие с установленными параметрами, с учетом согласованной с ФСТ позиции по обоснованному сокращению перекрестного субсидирования.

5. Услуги естественных монополий для населения

Для ослабления инфляции издержек, ограничения роста тарифов ЖКХ и на транспорте в прошедшем году Правительство изменило подходы к формированию тарифов естественных монополий. Тарифная политика стала еще более сдержанной – ориентируюсь на достижение целевых показателей инфляции и темпов роста экономики.

Так, оптовые цены на газ в начале этого года были увеличены на 11% против 23% в прошлом году. По данным ФСТ России, оптовые цены на газ для населения с 1 января 2006 г. увеличились в среднем на 11,9% против 34,7% в 2005 году. С начала 2006 года предельный размер повышения тарифов на электроэнергию для населения установлен по отдельным регионам от 15 до 25 процентов, что ниже, чем в 2005 году.

Одна из ключевых проблем в этой сфере – слабое регулирование тарифов естественных монополий собственно для населения. Целесообразно, чтобы в Прогнозе социально-экономического развития России определялся не только средний рост цен на продукцию естественных монополий, но и выделялись население и промышленные потребители, с увязкой параметров роста цен по ним с целевым уровнем инфляции.

Соответственно, Правительство может утверждать два параметра – рост среднего тарифа и рост тарифов для населения.

Одновременно, необходимо обеспечить прозрачность формирования затрат субъектов естественных монополий и повысить качество предоставляемых ими услуг, усилить контроль за механизмами закупок товаров и услуг для их нужд и за формированием инвестиционных программ.

6. Рынки нефтепродуктов

Уже определены, либо находятся в стадии доработки конкретные механизмы реализации ряда мер по регулированию рынка нефтепродуктов, которые должны обеспечить замедление динамики их удорожания.

Во-первых, формируются механизмы биржевой торговли нефтепродуктами. Так, прорабатываются вопросы организации биржевых закупок нефтепродуктов централизованными потребителями – Минсельхозом, Минобороны, МВД, Минтрансом и РАО «ЕЭС России» – в целях организации поставок нефтепродуктов в течение года по неизменным ценам.

Во-вторых, в настоящее время готовится пакет документов по скорейшему введению дифференциации налога на добычу полезных ископаемых по нефти. Будут пересмотрены принципы установления ставок акциза на нефтепродукты (на 2006 год установлены ставки акциза на уровне 2005 года). По этим вопросам в настоящее время подготавливаются соответствующие проекты федеральных законов.

Дополнительные меры по сдерживанию цен на нефтепродукты:

- организация мониторинга региональных розничных цен на нефтепродукты;

- сохранение стабильных ставок акцизов на нефтепродукты на годы;

- отмена импортных пошлин на бензин;

- организация переговоров с крупными нефтяными компаниями о целевых индикаторах роста цен производителей на бензин и дизельное топливо в годах.

7. Рынки плодоовощной продукции

Это - наиболее проблемная сфера, пока практически не охваченная Планом антиинфляционных мер.

Интенсивный рост цен на плодоовощную продукцию в последние два года во многом стал результатом значительных затрат на производство и реализацию овощей. Для крестьянских хозяйств серьезную проблему составляет высокий уровень расходов, связанный с удорожанием ГСМ. Наиболее высокие темпы роста цен на плодоовощную продукцию наблюдается в южных и центральных европейских регионах, которые являются как основными производителями (Юг), так и основными потребителями (Центр).

Товарность крестьянских хозяйств остается низкой, их защита от рисков – слабой (что напрямую закладывается в цены). Назрела необходимость поддержки развития крестьянской кооперации и повышения доступности городских рынков.

Необходимо осуществить следующие действия по повышению конкуренции и сдерживанию роста цен:

- организация проведения регулярных проверок рынков с подготовкой ежеквартального доклада в Правительство, с целью снижения уровня их криминализации и выравнивания условий конкуренции;

- разработка комплекса мероприятий по стимулированию развития производства и реализации плодоовощной продукции в пригородных зонах, с включением его в национальный проект «Развитие АПК»;

- коррекция таможенного тарифа на импорт овощей и фруктов, снижение или полная отмена сезонной составляющей тарифа в зимний период до начала сбора нового урожая.

8. Рынок мяса

Меры оптимизации квотирования в 2006 г. дали результаты – быстрый рост цен на мясо удалось приостановить, сформировав при этом стабильные на период до 2009 года правила регулирования рынка. Динамика цен, баланс импортной и отечественной продукции остаются сферой постоянного мониторинга.

В случае дальнейшего роста цен на зерно, угрожающего повышением стоимости кормов, необходимо рассмотреть вопрос о целесообразности товарных интервенций на рынке зерна.

Целесообразно внесение параметров роста цен на мясопродукты в целевые параметры национального проекта «Развитие АПК».

9. Рынок сахара

В последние два года производство сахара-песка из сахарной свеклы, хотя и быстро растет, составляет менее половины общего объема производства сахара-песка. Отсюда, зависимость внутренних цен от цен мировых рынков весьма высока.

Цены производителей сахара значительно ниже потребительских цен, а сама отрасль функционирует, по данным Росстата, за гранью рентабельности. В последние три месяца рост цен производителей существенно ускорился. Однако, потребительские цены растут еще быстрее.

Возможное решение для сдерживания цен – изменение шкалы ввозной таможенной пошлины (сейчас она – на минимальном уровне с момента введения). Это решение будет готовиться взвешенно, с тем, чтобы не подорвать рынок и сохранить заинтересованность производителей в инвестициях.

Кроме того, рассматриваются меры по стимулированию конкуренции в сфере торговли сахаром и противодействия монопольной практике.

10. Борьба с монетарной инфляцией

В целях снижения вклада монетарных факторов в инфляцию необходимо:

- удержать рост социальных расходов бюджета в 2006 году в рамках параметров, установленных Законом о бюджете;

- Банку России необходимо добиться в текущем году реализации параметров денежной политики (расширения денежной массы, обменного курса), обеспечивающих выход на базовую инфляцию, которая отвечает установленному целевому показателю индекса потребительских цен. В дальнейшем целесообразно наряду с показателем индекса потребительских цен фиксировать и целевое значение базовой инфляции;

- Банку России следует также разработать концепцию перехода к политике таргетирования (достижения целевых уровней) инфляции, учитывая необходимость сдерживания укрепления рубля и развития инструментов рефинансирования банков;

- совместно с ФСФР (Федеральная служба по финансовым рынкам) Банку России целесообразно разработать комплекс мер по стимулированию сберегательной активности граждан, в том числе, активизации инвестирования населения в государственные и корпоративные ценные бумаги.

Литература:

1. Доклад главы Министерства Экономического Развития и Торговли РФ “О дополнительных мерах по борьбе с инфляцией ”

2. научно-исследовательская статья «К решению важнейшей макроэкономической проблемы России»

3. Общеэкономическое многопрофильное научно-практическое ежемесячное издание «Российский Экономический журнал»

4. http://www. *****/

Развитие авиационной и космической

промышленности в РФ

Гражданская авиация

В настоящее время авиационная промышленность в нашей стране переживает кризисное состояние. Сейчас телевизионные репортажи всё чаще содержат сообщения об авариях в воздухе на отечественных рейсах. Но, наконец, правительство повернулось лицом к этой проблеме. Толчком к этому послужили совместные заявления НАТО и ЕС о том, что уровень обслуживания на внутренних и международных рейсах гражданской авиации совсем не соответствует международным стандартам. И это притом, что во многих авиакомпаниях используются самолёты, сконструированные в Исландии и по западным технологиям.

По прогнозам Минтранса Российской Федерации, в период ближайших четырех лет потребность авиакомпаний России составит 187 самолетов гражданской авиации только на внутренних рейсах, и в настоящее время существует недостаток провозной мощности парка авиалайнеров из-за списания стареющей авиатехники и увеличения объемов перевозок пассажиров. Но выход из сложившегося положения все же найден.

Лизинговые авиакомпании «Ильюшин Финанс Ко» (ИФК) и Финансовая лизинговая компания (ФЛК) заявили, что они уже сегодня имеют портфель заказов на 135 отечественных самолетов. Ими подготовлен бизнес-план развития производства и реализации российских самолетов на этот год. Он предусматривает сборку самолетов, в том числе пятнадцати Ил-96-300 и сорока Ту-204/214, при господдержке в виде бюджетных инвестиций в акционерный капитал лизинговых компаний.

Этот единственный заказ позволит организовать серийное производство на самолетных заводах и их кооперацию со смежниками, что приведет к сокращению издержек и снижению стоимости новых самолетов. Суммарная стоимость единовременного заказа составит почти 3,3 млрд. долларов. Базовый план финансирования предполагает бюджетные инвестиции в сумме 880 млрд. долларов, в том числе 357 млн. – в 2005 году.

Государство, по словам гендиректора ИФК Александра Рубцова, согласилось выделить на поддержку авиационного лизинга в текущем году 200 млн. долларов. Сумма, очевидно, незначительная для столь крупного предприятия. Поэтому ИФК и ФЛК вынуждены сделать долгосрочные (до пятнадцати лет) облигационные займы под государственные гарантии. Кроме непосредственного лизинга самолетов, лизинговые авиакомпании намерены направить около 100 млн. долларов на создание центров технического сопровождения самолетов и формирование пулов запчастей и агрегатов ради снижения простоев лайнеров по техническим причинам. Итогом реализации проекта единовременного заказа должно быть удовлетворение спроса российских авиакомпаний на новые самолеты и восстановление серийного производства на ведущих заводах авиапрома.

Также это повлияет в итоге на создание самофинансируемой системы лизинга российской авиатехники и базы для перехода на новые, современные модели самолетов. По словам начальника отдела продаж авиадвигателей Сергея Поленова, Пермскому моторному заводу в рамках этого заказа за четыре года предстоит выпустить около 170 двигателей ПС-90А.

Так что единовременный заказ лизинговых компаний ИФК и ЛФК является реальным шансом для возрождения российского авиапрома.

Также серьёзной проблемой является качество и обслуживание самих аэродромов. Согласно статистике около 70% аэродромов России (большинство из них составляют мелкие авиапредприятия) не ремонтировались уже более 15 лет! В таких стратегически важных регионах, как Северный Кавказ, Алтай и Дальний Восток просто необходимо обеспечить соответствующий уровень авиационного обслуживания.

В феврале 2006 года директор подпрограммы "Гражданская авиация" Министерства транспорта РФ Юрий Баранов сообщил, что минимальная потребность в инвестициях на модернизацию российских аэродромов на период ближайших 4-5 лет составляет, как минимум, 86 миллиардов рублей. Согласно подпрограмме, в нынешнем году предусмотрено начало работ по реконструкции и расширению искусственных покрытий аэродромов в аэропортах Внуково, Геленджик, Курган, Барнаул. Всего за 2005 год планировалось реконструировать 31 аэропорт. В действительности эта цифра несколько меньше. Половина средств (а это около 42 миллиардов рублей) была выделена из федерального бюджета.

Военная авиация.

В 2006 году на закупку и ремонт вооружений и военной техники для Вооруженных сил РФ будет направлено 164 миллиарда рублей, как сообщил в январе 2006 года вице-премьер, министр обороны Сергей Иванов. "70% лимитов ассигнований в рамках гособоронзаказа-2миллиарда рублей - будет направлено на закупки и ремонт вооружений и военной техники", - сказал он журналистам в Калуге после посещения "Технология". Всего, по словам министра, в 2006 году гособоронзаказом предусмотрено выделение 236 миллиардов 694 миллионов рублей на нужды военной авиационной промышленности, что почти на 53,5 миллиарда больше, чем в прошлом году. Продолжится начатое в 2005 году изучение состояния дел ведущих отечественных оборонных предприятий России, которые вносят весомый вклад в оснащение вооруженных сил новейшими образцами вооружений и военной техники. С. Иванов заверил, что для решения такой важной задачи будет сделано все возможное. Для этого у нас, по его словам, сегодня есть важнейшие предпосылки: политическая воля руководства страны и экономические возможности государства.

По данным РИА Новости от 01.01.01 года [1], военно-транспортная авиация (ВТА) ВВС РФ с 2007 и 2008 годов планирует закупку легких и средних военно-транспортных самолетов. Об этом сообщил журналистам главнокомандующий ВВС России генерал армии Владимир Михайлов.

По его мнению часть самолетного парка военно-транспортной авиации, состоящая из самолетов Ан-12 и Ан-26, морально устарела и в ближайший период выработает назначенные сроки службы и ресурсы.

Для удовлетворения потребностей ВВС по планомерному перевооружению ВТА на новую авиационную технику планируется завершить разработку и начать закупки легких с 2007 года и средних - с 2008 года - военно-транспортных самолетов.

Для Военно-транспортной авиации ВВС России также разрабатывается легкий самолет нового поколения Ил-112В. По словам главкома ВВС России, самолет будет обладать расширенными возможностями по перевозке и десантированию легких образцов вооружения и военной техники, повышенной топливной экономичностью и более низкой стоимостью жизненного цикла.

Для замены самолетов Ан-12 ведутся проработки перспективного среднего военно-транспортного самолета, интерес к проработке которого проявила Индия.

Концептуально новыми свойствами, определяющими требования к летно-техническим характеристикам такого военно-транспортного самолета, являются: обеспечение внутрирегиональной доставки грузов, вооружений и военной техники между театром военных действий; обеспечение транспортировки перспективных образцов вооружений и военной техники на базе боевой машины пехоты БМП-3 и боевой машины десанта БМД-3; снижение времени доставки грузов; соответствия мировому уровню по топливной экономичности; использование 80% аэродромной сети страны.

Реализация этих концептуальных свойств будет достигаться при минимизации размерности и стоимости самолета, что особенно важно в современных экономических условиях.

В период до годов основу парка самолетов военно-транспортной авиации как по численности, так и по боевым возможностям, (около 70%) будут составлять самолеты Ил-76.

Работы по созданию самолета пятого поколения идут по графику. При этом существуют некоторые проблемы с финансированием.

По словам главкома, конструкторское бюро параллельно самолету пятого поколения занялось разработкой нового гражданского самолета, на который уходит часть средств.

Предполагается, что уже в 2007 году самолет пятого поколения должен быть поднят в воздух.

В январе 2006 года на Воронежском акционерном самолетостроительном обществе (ВАСО) прошли успешные испытания самолета Ил-96-300, изготовленного по заказу кубинской авиакомпании Cubana de Aviacion, сообщили РИА Новости в центре общественной информации и печати ВАСО 26 января 2006 года.

Всего по заказу Cubana de Aviacion на ВАСО изготовлено два пассажирских дальнемагистральных авиалайнера Ил-96-300VIP. Первая из этих машин накануне Нового года уже прибыла на Кубу. Таким образом положено начало созданию в России системы экспортного финансирования поставок авиатехники, организованной компанией Ильюшин Финанс, что означает оживление и некоторый подъём в сфере авиации и в экономике в целом.

Поставка второго Ил-96-300 для Cubana de Aviacion запланирована на начало февраля текущего года.

Кроме того, в течение 2006 года воронежские авиастроители изготовят для Кубы еще два самолета Ил-96-300, оборудованных системой локализаторов взрывов "Фонтан", которая уже прошла успешные испытания. По словам специалистов, система способна до минимума снизить последствия взрыва на борту самолета взрывного устройства массой от 400 грамм до 5 килограммов в тротиловом эквиваленте. Это очень важное достижение в условиях настоящей международной обстановки.

В настоящее время ВАСО совместно с самолеты Сухого» приступает к реализации государственной программы по производству региональных самолетов RRJ. В портфеле заказов ВАСО на 2006 год также шесть магистральных российско-украинских самолетов регионального класса Ан-148, реализация международного проекта с Airbus и заказов на ремоторизацию Ил-76.

На фоне новых разработок существует другая проблема: что делать с техникой, которая требует незначительных доработок? В нашей стране самолёты либо летают дольше положенного, пока не начнут рассыпаться прямо в воздухе, либо списываются раньше окончания своего жизненного цикла.

1 февраля 2006 года поступила информация, что Аэрофлот намерен усилить с помощью Минпромэнерго России контроль за качеством запчастей для самолетов Ил-96-300.

Совет директоров Аэрофлота принял решение обратиться в Минпромэнерго России с целью обратить внимание разработчиков и изготовителей воздушных судов Ил-96-300 на необходимость устранения замечаний, выявленных в процессе эксплуатации самолетов Ил-96-300.

В пресс-службе Минпромэнерго России РИА Новости сообщили, что в министерстве "обязательно рассмотрят обращение компании и обратят внимание разработчиков и изготовителей воздушных судов Ил-96-300 на необходимость выполнения "Перечня мероприятий авиационной промышленности по устранению замечаний, выявленных в процессе эксплуатации самолетов Ил-96-300".

Совет директоров Аэрофлота также отметил, что назрела необходимость разработки нормативно-правовых актов, применение которых обеспечит контроль качества поставляемых авиакомпаниям запчастей.

Необходимость в этом обусловлена участившимися случаями поставки авиаперевозчикам контрафактных запасных частей. Нужны действенные федеральные правовые меры, регулирующие изъятие и утилизацию контрафактной продукции.

По мнению специалистов Аэрофлота, поддержанному советом директоров компании, необходимо создать единый пул и каталог сертифицированных запчастей, производимых российской авиапромышленностью, применимых в практической работе отечественных авиаперевозчиков.

Как пояснил РИА Новости источник в Минтрансе России, "использование контрафактных запчастей к самолетам является на сегодняшний день актуальной проблемой. Создание единого пула и каталога сертифицированных запасных частей поможет ее решить".

3. Космические программы в РФ на 2006 г.

По данным ИНТЕРФАКС от 01.01.01 года [2], бюджетное финансирование космических программ РФ в 2006 году вырастет до $690 млн., как сообщал глава Федерального космического агентства РФ Анатолий Перминов. "В 2006 году мы поднимемся до

Ключевой вывод. Инфляция сегодня – это переплетение трех процессов, которые в разной пропорции представлены на различных рынках товаров и услуг:

- проявление эффектов локальных монополий;

- удорожание затрат («инфляция издержек»);

- действие монетарного фактора и фактора увеличения доходов населения.

Темпы инфляции и денежной массы М2

В конечном счете, инфляция вызвана избыточным по сравнению с потребностями экономики ростом денежного предложения и доходов населения. Но это, именно, в конечном счете. Структурный фактор – несовершенство конкуренции и недостаточное предложение – является определяющим для ряда наиболее ключевых для населения товаров и услуг – продовольствия, услуг ЖКХ. Ограничить рост цен на эти базовые товары и услуги ужесточением денежной политики и увеличением еще в больших размерах Стабилизационного фонда нельзя. Необходим сбалансированный подход к антиинфляционным мерам, увязывающий их с проведением эффективной социальной политики и мерами по стимулированию экономического роста, а также преобразованиями в таких отстающих секторах как ЖКХ и сельское хозяйство.

Дополнительные антиинфляционные меры, во первых, должны сохранять преемственность с мерами, включенными Правительством в Среднесрочную программу. Во-вторых, они должны базироваться не только на продолжении консервативной денежной и бюджетной политики, но и предлагать решение структурных проблем экономики, что позволит снизить инфляцию по сравнению с инерционным уровнем примерно на 1 процентный пункт.

4. Жилищно-коммунальные услуги

Нормативная база уже практически создана. В рамках реализации норм Федерального закона от 01.01.2001 г. "Об основах регулирования тарифов организаций коммунального комплекса", Федерального закона от 01.01.2001 г. "О внесении изменений в Федеральный закон "Об основах регулирования тарифов организаций коммунального комплекса" и некоторых законодательных актов Российской Федерации изданы Приказы Федеральной службы по тарифам, закрепившие предельные индексы изменения тарифов, размеры платы за жилое помещение и коммунальные услуги по субъектам Российской Федерации.

На рынке ЖКХ предстоит разработать правила регулирования тарифов на коммунальные услуги, создать механизм контроля и мониторинга за изменением цен на коммунальные услуги.

Вместе с тем, необходимо, чтобы сдерживание роста тарифов подкреплялось мерами по стимулированию снижения издержек и реформированию ЖКХ.

Основные результаты по регионам. Тарифы на услуги ЖКХ в первые два месяца года повысили практически все регионы. В основном рост тарифов был ниже 20%. При этом более половины регионов повысили их в предельных размерах, установленных ФСТ (федеральная служба по тарифам), и лишь 5% регионов превысили предельные размеры и в марте должны будут привести их в соответствие с установленными параметрами, с учетом согласованной с ФСТ позиции по обоснованному сокращению перекрестного субсидирования.

5. Услуги естественных монополий для населения

Для ослабления инфляции издержек, ограничения роста тарифов ЖКХ и на транспорте в прошедшем году Правительство изменило подходы к формированию тарифов естественных монополий. Тарифная политика стала еще более сдержанной – ориентируюсь на достижение целевых показателей инфляции и темпов роста экономики.

Так, оптовые цены на газ в начале этого года были увеличены на 11% против 23% в прошлом году. По данным ФСТ России, оптовые цены на газ для населения с 1 января 2006 г. увеличились в среднем на 11,9% против 34,7% в 2005 году. С начала 2006 года предельный размер повышения тарифов на электроэнергию для населения установлен по отдельным регионам от 15 до 25 процентов, что ниже, чем в 2005 году.

Одна из ключевых проблем в этой сфере – слабое регулирование тарифов естественных монополий собственно для населения. Целесообразно, чтобы в Прогнозе социально-экономического развития России определялся не только средний рост цен на продукцию естественных монополий, но и выделялись население и промышленные потребители, с увязкой параметров роста цен по ним с целевым уровнем инфляции.

Соответственно, Правительство может утверждать два параметра – рост среднего тарифа и рост тарифов для населения.

Одновременно, необходимо обеспечить прозрачность формирования затрат субъектов естественных монополий и повысить качество предоставляемых ими услуг, усилить контроль за механизмами закупок товаров и услуг для их нужд и за формированием инвестиционных программ.

6. Рынки нефтепродуктов

Уже определены, либо находятся в стадии доработки конкретные механизмы реализации ряда мер по регулированию рынка нефтепродуктов, которые должны обеспечить замедление динамики их удорожания.

Во-первых, формируются механизмы биржевой торговли нефтепродуктами. Так, прорабатываются вопросы организации биржевых закупок нефтепродуктов централизованными потребителями – Минсельхозом, Минобороны, МВД, Минтрансом и РАО «ЕЭС России» – в целях организации поставок нефтепродуктов в течение года по неизменным ценам.

Во-вторых, в настоящее время готовится пакет документов по скорейшему введению дифференциации налога на добычу полезных ископаемых по нефти. Будут пересмотрены принципы установления ставок акциза на нефтепродукты (на 2006 год установлены ставки акциза на уровне 2005 года). По этим вопросам в настоящее время подготавливаются соответствующие проекты федеральных законов.

Дополнительные меры по сдерживанию цен на нефтепродукты:

- организация мониторинга региональных розничных цен на нефтепродукты;

- сохранение стабильных ставок акцизов на нефтепродукты на годы;

- отмена импортных пошлин на бензин;

- организация переговоров с крупными нефтяными компаниями о целевых индикаторах роста цен производителей на бензин и дизельное топливо в годах.

7. Рынки плодоовощной продукции

Это - наиболее проблемная сфера, пока практически не охваченная Планом антиинфляционных мер.

Интенсивный рост цен на плодоовощную продукцию в последние два года во многом стал результатом значительных затрат на производство и реализацию овощей. Для крестьянских хозяйств серьезную проблему составляет высокий уровень расходов, связанный с удорожанием ГСМ. Наиболее высокие темпы роста цен на плодоовощную продукцию наблюдается в южных и центральных европейских регионах, которые являются как основными производителями (Юг), так и основными потребителями (Центр).

Товарность крестьянских хозяйств остается низкой, их защита от рисков – слабой (что напрямую закладывается в цены). Назрела необходимость поддержки развития крестьянской кооперации и повышения доступности городских рынков.

Необходимо осуществить следующие действия по повышению конкуренции и сдерживанию роста цен:

- организация проведения регулярных проверок рынков с подготовкой ежеквартального доклада в Правительство, с целью снижения уровня их криминализации и выравнивания условий конкуренции;

- разработка комплекса мероприятий по стимулированию развития производства и реализации плодоовощной продукции в пригородных зонах, с включением его в национальный проект «Развитие АПК»;

- коррекция таможенного тарифа на импорт овощей и фруктов, снижение или полная отмена сезонной составляющей тарифа в зимний период до начала сбора нового урожая.

8. Рынок мяса

Меры оптимизации квотирования в 2006 г. дали результаты – быстрый рост цен на мясо удалось приостановить, сформировав при этом стабильные на период до 2009 года правила регулирования рынка. Динамика цен, баланс импортной и отечественной продукции остаются сферой постоянного мониторинга.

В случае дальнейшего роста цен на зерно, угрожающего повышением стоимости кормов, необходимо рассмотреть вопрос о целесообразности товарных интервенций на рынке зерна.

Целесообразно внесение параметров роста цен на мясопродукты в целевые параметры национального проекта «Развитие АПК».

9. Рынок сахара

В последние два года производство сахара-песка из сахарной свеклы, хотя и быстро растет, составляет менее половины общего объема производства сахара-песка. Отсюда, зависимость внутренних цен от цен мировых рынков весьма высока.

Цены производителей сахара значительно ниже потребительских цен, а сама отрасль функционирует, по данным Росстата, за гранью рентабельности. В последние три месяца рост цен производителей существенно ускорился. Однако, потребительские цены растут еще быстрее.

Возможное решение для сдерживания цен – изменение шкалы ввозной таможенной пошлины (сейчас она – на минимальном уровне с момента введения). Это решение будет готовиться взвешенно, с тем, чтобы не подорвать рынок и сохранить заинтересованность производителей в инвестициях.

Кроме того, рассматриваются меры по стимулированию конкуренции в сфере торговли сахаром и противодействия монопольной практике.

10. Борьба с монетарной инфляцией

В целях снижения вклада монетарных факторов в инфляцию необходимо:

- удержать рост социальных расходов бюджета в 2006 году в рамках параметров, установленных Законом о бюджете;

- Банку России необходимо добиться в текущем году реализации параметров денежной политики (расширения денежной массы, обменного курса), обеспечивающих выход на базовую инфляцию, которая отвечает установленному целевому показателю индекса потребительских цен. В дальнейшем целесообразно наряду с показателем индекса потребительских цен фиксировать и целевое значение базовой инфляции;

- Банку России следует также разработать концепцию перехода к политике таргетирования (достижения целевых уровней) инфляции, учитывая необходимость сдерживания укрепления рубля и развития инструментов рефинансирования банков;

- совместно с ФСФР (Федеральная служба по финансовым рынкам) Банку России целесообразно разработать комплекс мер по стимулированию сберегательной активности граждан, в том числе, активизации инвестирования населения в государственные и корпоративные ценные бумаги.

Литература:

1. Доклад главы Министерства Экономического Развития и Торговли РФ “О дополнительных мерах по борьбе с инфляцией ”

2. научно-исследовательская статья «К решению важнейшей макроэкономической проблемы России»

3. Общеэкономическое многопрофильное научно-практическое ежемесячное издание «Российский Экономический журнал»

4. http://www. *****/

Развитие авиационной и космической

промышленности в РФ

Гражданская авиация

В настоящее время авиационная промышленность в нашей стране переживает кризисное состояние. Сейчас телевизионные репортажи всё чаще содержат сообщения об авариях в воздухе на отечественных рейсах. Но, наконец, правительство повернулось лицом к этой проблеме. Толчком к этому послужили совместные заявления НАТО и ЕС о том, что уровень обслуживания на внутренних и международных рейсах гражданской авиации совсем не соответствует международным стандартам. И это притом, что во многих авиакомпаниях используются самолёты, сконструированные в Исландии и по западным технологиям.

По прогнозам Минтранса Российской Федерации, в период ближайших четырех лет потребность авиакомпаний России составит 187 самолетов гражданской авиации только на внутренних рейсах, и в настоящее время существует недостаток провозной мощности парка авиалайнеров из-за списания стареющей авиатехники и увеличения объемов перевозок пассажиров. Но выход из сложившегося положения все же найден.

Лизинговые авиакомпании «Ильюшин Финанс Ко» (ИФК) и Финансовая лизинговая компания (ФЛК) заявили, что они уже сегодня имеют портфель заказов на 135 отечественных самолетов. Ими подготовлен бизнес-план развития производства и реализации российских самолетов на этот год. Он предусматривает сборку самолетов, в том числе пятнадцати Ил-96-300 и сорока Ту-204/214, при господдержке в виде бюджетных инвестиций в акционерный капитал лизинговых компаний.

Этот единственный заказ позволит организовать серийное производство на самолетных заводах и их кооперацию со смежниками, что приведет к сокращению издержек и снижению стоимости новых самолетов. Суммарная стоимость единовременного заказа составит почти 3,3 млрд. долларов. Базовый план финансирования предполагает бюджетные инвестиции в сумме 880 млрд. долларов, в том числе 357 млн. – в 2005 году.

Государство, по словам гендиректора ИФК Александра Рубцова, согласилось выделить на поддержку авиационного лизинга в текущем году 200 млн. долларов. Сумма, очевидно, незначительная для столь крупного предприятия. Поэтому ИФК и ФЛК вынуждены сделать долгосрочные (до пятнадцати лет) облигационные займы под государственные гарантии. Кроме непосредственного лизинга самолетов, лизинговые авиакомпании намерены направить около 100 млн. долларов на создание центров технического сопровождения самолетов и формирование пулов запчастей и агрегатов ради снижения простоев лайнеров по техническим причинам. Итогом реализации проекта единовременного заказа должно быть удовлетворение спроса российских авиакомпаний на новые самолеты и восстановление серийного производства на ведущих заводах авиапрома.

Также это повлияет в итоге на создание самофинансируемой системы лизинга российской авиатехники и базы для перехода на новые, современные модели самолетов. По словам начальника отдела продаж авиадвигателей Сергея Поленова, Пермскому моторному заводу в рамках этого заказа за четыре года предстоит выпустить около 170 двигателей ПС-90А.

Так что единовременный заказ лизинговых компаний ИФК и ЛФК является реальным шансом для возрождения российского авиапрома.

Также серьёзной проблемой является качество и обслуживание самих аэродромов. Согласно статистике около 70% аэродромов России (большинство из них составляют мелкие авиапредприятия) не ремонтировались уже более 15 лет! В таких стратегически важных регионах, как Северный Кавказ, Алтай и Дальний Восток просто необходимо обеспечить соответствующий уровень авиационного обслуживания.

В феврале 2006 года директор подпрограммы "Гражданская авиация" Министерства транспорта РФ Юрий Баранов сообщил, что минимальная потребность в инвестициях на модернизацию российских аэродромов на период ближайших 4-5 лет составляет, как минимум, 86 миллиардов рублей. Согласно подпрограмме, в нынешнем году предусмотрено начало работ по реконструкции и расширению искусственных покрытий аэродромов в аэропортах Внуково, Геленджик, Курган, Барнаул. Всего за 2005 год планировалось реконструировать 31 аэропорт. В действительности эта цифра несколько меньше. Половина средств (а это около 42 миллиардов рублей) была выделена из федерального бюджета.

Военная авиация.

В 2006 году на закупку и ремонт вооружений и военной техники для Вооруженных сил РФ будет направлено 164 миллиарда рублей, как сообщил в январе 2006 года вице-премьер, министр обороны Сергей Иванов. "70% лимитов ассигнований в рамках гособоронзаказа-2миллиарда рублей - будет направлено на закупки и ремонт вооружений и военной техники", - сказал он журналистам в Калуге после посещения "Технология". Всего, по словам министра, в 2006 году гособоронзаказом предусмотрено выделение 236 миллиардов 694 миллионов рублей на нужды военной авиационной промышленности, что почти на 53,5 миллиарда больше, чем в прошлом году. Продолжится начатое в 2005 году изучение состояния дел ведущих отечественных оборонных предприятий России, которые вносят весомый вклад в оснащение вооруженных сил новейшими образцами вооружений и военной техники. С. Иванов заверил, что для решения такой важной задачи будет сделано все возможное. Для этого у нас, по его словам, сегодня есть важнейшие предпосылки: политическая воля руководства страны и экономические возможности государства.

По данным РИА Новости от 01.01.01 года [1], военно-транспортная авиация (ВТА) ВВС РФ с 2007 и 2008 годов планирует закупку легких и средних военно-транспортных самолетов. Об этом сообщил журналистам главнокомандующий ВВС России генерал армии Владимир Михайлов.

По его мнению часть самолетного парка военно-транспортной авиации, состоящая из самолетов Ан-12 и Ан-26, морально устарела и в ближайший период выработает назначенные сроки службы и ресурсы.

Для удовлетворения потребностей ВВС по планомерному перевооружению ВТА на новую авиационную технику планируется завершить разработку и начать закупки легких с 2007 года и средних - с 2008 года - военно-транспортных самолетов.

Для Военно-транспортной авиации ВВС России также разрабатывается легкий самолет нового поколения Ил-112В. По словам главкома ВВС России, самолет будет обладать расширенными возможностями по перевозке и десантированию легких образцов вооружения и военной техники, повышенной топливной экономичностью и более низкой стоимостью жизненного цикла.

Для замены самолетов Ан-12 ведутся проработки перспективного среднего военно-транспортного самолета, интерес к проработке которого проявила Индия.

Концептуально новыми свойствами, определяющими требования к летно-техническим характеристикам такого военно-транспортного самолета, являются: обеспечение внутрирегиональной доставки грузов, вооружений и военной техники между театром военных действий; обеспечение транспортировки перспективных образцов вооружений и военной техники на базе боевой машины пехоты БМП-3 и боевой машины десанта БМД-3; снижение времени доставки грузов; соответствия мировому уровню по топливной экономичности; использование 80% аэродромной сети страны.

Реализация этих концептуальных свойств будет достигаться при минимизации размерности и стоимости самолета, что особенно важно в современных экономических условиях.

В период до годов основу парка самолетов военно-транспортной авиации как по численности, так и по боевым возможностям, (около 70%) будут составлять самолеты Ил-76.

Работы по созданию самолета пятого поколения идут по графику. При этом существуют некоторые проблемы с финансированием.

По словам главкома, конструкторское бюро параллельно самолету пятого поколения занялось разработкой нового гражданского самолета, на который уходит часть средств.

Предполагается, что уже в 2007 году самолет пятого поколения должен быть поднят в воздух.

В январе 2006 года на Воронежском акционерном самолетостроительном обществе (ВАСО) прошли успешные испытания самолета Ил-96-300, изготовленного по заказу кубинской авиакомпании Cubana de Aviacion, сообщили РИА Новости в центре общественной информации и печати ВАСО 26 января 2006 года.

Всего по заказу Cubana de Aviacion на ВАСО изготовлено два пассажирских дальнемагистральных авиалайнера Ил-96-300VIP. Первая из этих машин накануне Нового года уже прибыла на Кубу. Таким образом положено начало созданию в России системы экспортного финансирования поставок авиатехники, организованной компанией Ильюшин Финанс, что означает оживление и некоторый подъём в сфере авиации и в экономике в целом.

Поставка второго Ил-96-300 для Cubana de Aviacion запланирована на начало февраля текущего года.

Кроме того, в течение 2006 года воронежские авиастроители изготовят для Кубы еще два самолета Ил-96-300, оборудованных системой локализаторов взрывов "Фонтан", которая уже прошла успешные испытания. По словам специалистов, система способна до минимума снизить последствия взрыва на борту самолета взрывного устройства массой от 400 грамм до 5 килограммов в тротиловом эквиваленте. Это очень важное достижение в условиях настоящей международной обстановки.

В настоящее время ВАСО совместно с самолеты Сухого» приступает к реализации государственной программы по производству региональных самолетов RRJ. В портфеле заказов ВАСО на 2006 год также шесть магистральных российско-украинских самолетов регионального класса Ан-148, реализация международного проекта с Airbus и заказов на ремоторизацию Ил-76.

На фоне новых разработок существует другая проблема: что делать с техникой, которая требует незначительных доработок? В нашей стране самолёты либо летают дольше положенного, пока не начнут рассыпаться прямо в воздухе, либо списываются раньше окончания своего жизненного цикла.

1 февраля 2006 года поступила информация, что Аэрофлот намерен усилить с помощью Минпромэнерго России контроль за качеством запчастей для самолетов Ил-96-300.

Совет директоров Аэрофлота принял решение обратиться в Минпромэнерго России с целью обратить внимание разработчиков и изготовителей воздушных судов Ил-96-300 на необходимость устранения замечаний, выявленных в процессе эксплуатации самолетов Ил-96-300.

В пресс-службе Минпромэнерго России РИА Новости сообщили, что в министерстве "обязательно рассмотрят обращение компании и обратят внимание разработчиков и изготовителей воздушных судов Ил-96-300 на необходимость выполнения "Перечня мероприятий авиационной промышленности по устранению замечаний, выявленных в процессе эксплуатации самолетов Ил-96-300".

Совет директоров Аэрофлота также отметил, что назрела необходимость разработки нормативно-правовых актов, применение которых обеспечит контроль качества поставляемых авиакомпаниям запчастей.

Необходимость в этом обусловлена участившимися случаями поставки авиаперевозчикам контрафактных запасных частей. Нужны действенные федеральные правовые меры, регулирующие изъятие и утилизацию контрафактной продукции.

По мнению специалистов Аэрофлота, поддержанному советом директоров компании, необходимо создать единый пул и каталог сертифицированных запчастей, производимых российской авиапромышленностью, применимых в практической работе отечественных авиаперевозчиков.

Как пояснил РИА Новости источник в Минтрансе России, "использование контрафактных запчастей к самолетам является на сегодняшний день актуальной проблемой. Создание единого пула и каталога сертифицированных запасных частей поможет ее решить".

3. Космические программы в РФ на 2006 г.

По данным ИНТЕРФАКС от 01.01.01 года [2], бюджетное финансирование космических программ РФ в 2006 году вырастет до $690 млн., как сообщал глава Федерального космического агентства РФ Анатолий Перминов. "В 2006 году мы поднимемся до $0,69 млрд. и догоним Индию, что позволит России разделить по части финансирования космоса 5 – 6-е место", - заявил он в интервью газете «Известия».

Для сравнения глава Роскосмоса привел следующие цифры: США в 2004 году расходовали на космос $15,4 млрд., ЕС - $4,35 млрд., Япония - $3 млрд., Китай - $2,5 млрд., Индия - $0,59 млрд., а Россия - лишь $0,53 млрд.

Несмотря на не слишком высокие объемы финансирования, в 2004 году Россия произвела 23 старта, что на два пуска больше, чем в 2003 году. Эта цифра, по словам главы Роскосмоса, составляет 42,6% от всех запусков в мире (у США - 29,6%, у Китая - 14,8%, а у ЕС - 5,6%). По его словам, Россия стоит на втором месте по количеству имеющихся космических аппаратов. "Всего в мире 770 космических аппаратов, из них 424 - у США. Россия на втором месте - 98. Два года финансирования отрасли были стабильные. И у России на орбите стало на шесть аппаратов больше. 35 спутников работают в интересах народного хозяйства, 55 обслуживают Минобороны, но у многих двойное назначение", - сообщил А. Перминов. Он также отметил, что на науку работает лишь один аппарат, а следующий российский научный спутник должен быть запущен лишь в 2008 году.

"Эту ситуацию необходимо исправлять. Науку мы развиваем в совместных проектах, размещая приборы на иностранных аппаратах. Важно улучшить качество космических аппаратов, чтобы срок их службы увеличился до 12-15 лет", - сказал он. 35% всех российских запусков обеспечиваются ракетами-носителями "Протон" и 40% - "Союзами". Hа ракеты "Днепр", "Зенит" приходится по два пуска.

Сегодня в российской космической промышленности идет работа над модернизированной ракетой-носителем "Протоном", а также над новой серией ракет-носителей "Ангара", которая работает на экологически чистом топливе и сможет стартовать с северного космодрома Плесецк. Создаются также новые варианты ракет "Циклон" и "Зенит". Одним из приоритетных проектов в области пилотируемой космонавтики А. Перминов назвал новый многоразовый корабль "Клипер", который создается в РКК "Энергия" и который был представлен в 2005 году на авиакосмическом салоне в Жуковском. "Клипер" рассчитан на экипаж из шести человек, он гораздо просторнее "Союза" и может быть использован для лунной и марсианской экспедиций. А. Перминов убежден, что сегодня ни одна страна не сможет в одиночку провести экспедицию на Марс, не из-за недостатка средств, а из-за сложности программы.

Также на авиакосмическом салоне в Жуковском были показаны модели новейших военных самолётов, которые впечатлили иностранных инвесторов с Востока и Запада. В частности были подписаны контракты и соглашения на экспорт российской военной техники во Францию, что играет большую роль в экономике страны.

Говоря о будущем Международной космической станции (МКС), А. Перминов подчеркнул: "Для России важно, чтобы в 2007, в 2009 и в 2011 годах на МКС оказались наши модули. Первый из них научный, и мы предложили Франции совместный проект по его приборному оснащению".

Глава Роскосмоса сообщил, что руководство NASA официально довело до сведения Роскосмоса, что с 15 мая 2005 года будут решены все вопросы по возобновлению полетов шаттлов. "Пока Россия несет на себе все тяготы по транспортному обеспечению МКС, а законы США запрещают покупать у России эту технику. В итоге нам приходится выделять на МКС дополнительные средства, что не всегда оправдано. С началом эксплуатации шаттлов положение изменится", - также отметил он.

ЛИТЕРАТУРА:

1. http\\: www. *****

2. http\\: www.

3. http\\: www. *****

Критерии выбора экспортоориентированных отраслей российской экономики

В начале необходимо рассмотреть различные отрасли промышленности России, которые потенциально могут стать «локомотивами» роста экономики и ВВП.

Следует отметить, что в данном случае мы используем индуктивный метод, т. е. будем двигаться от общих постановок вопроса к частным. Также следует отметить, что мы в нашем анализе затронем не только высокотехнологичные (на них мы сделаем основной упор), но и среднетехнологичные отрасли промышленности России. Мораль: пока (на первом этапе выхода России из затяжной экономической депрессии) не следует пренебрегать устоявшимися и накатанными каналами экономического роста: машиностроением, «верхними этажами» химико-лесного комплекса и т. д. Они тоже должны дать своего рода отдачу в производственном, а, следовательно, и в экспортном процессе роста экономики России в ближайшей перспективе (где-то до 2020 г.).

Теперь обратимся к понятию «критерия выбора», которое мы вынесли в качестве заголовка этой статьи.

Критерий – это средство для суждения, признак, на основании которого производится оценка, определение или классификация чего-либо. Выделим «внутренние» и «внешние» критерии выбора экспортоориентированных отраслей, то есть определим, какими отрасли промышленности России потенциально должны быть.

«Внутренние» критерии выбора отраслей:

- высокотехнологичная отрасль промышленности, соответствующая мировым стандартам;

- имеющаяся в наличии в России (хорошо «накатанная» или в стадии разработки);

- экономически выгодная (достаточно большая отдача от производимой и продаваемой продукции);

- не требующая слишком больших стартовых затрат для «раскрутки» и устойчивого развития;

- желательно экологосберегающая.

«Внешние» критерии выбора отраслей:

- конкурентоспособность отрасли (и ее продукции) на мировом рынке;

- соответствие продукции международным стандартам и сертификатам;

- желание иногосударств ее покупать (отсутствие бойкота и эмбарго);

- желание производителей и населения покупать эту продукцию (опрос на микроуровне);

- поддержка родного государства (в том числе финансовая и экспортная) данной отрасли производства и поставок ее продукции.

Мы прекрасно понимаем, что в жизни нет идеальных совпадений и рассматриваемые нами отрасли будут лишь в какой-то мере соответствовать вышеперечисленным критериям, однако, мы надеемся, со временем степень их соответствия им возрастет.

Теперь, вооружившись методологией поиска, кратко проанализируем все нами найденные возможные перечни перспективных отраслей промышленности в мире и с России.

Наиболее авторитетными признаны классификации Национального научного фонда США (National Science Foundation) и ООН (в рамках Стандартной международной торговой классификации - Standard International Trade Classification - SITS).

Национальный научный фонд США предложил следующую классификацию высокотехнологичных отраслей:

- компьютеры и телекоммуникации;

- электроника;

- производства, связанные с компьютеризацией;

- разработка новых материалов;

- авиационная и ракетно-космическая промышленность;

- производство оружия и военной техники;

- ядерные технологии;

- «науки о жизни»;

Согласно SITS к высокотехнологичным отраслям относятся:

- воздушные и космические летательные аппараты;

- электронно-вычислительная и офисная техника;

- электроника, оборудование для радио, телевидения и связи;

- фармацевтические препараты;

- приборы (медицинские, оптические, измерительные);

- электрические машины;

- радиоактивные материалы и другие химические продукты;

- неэлектрические машины (ядерные реакторы, газовые турбины и др);

- вооружение.

В целом, с точки зрения структуры промышленного производства, к наукоемким отраслям причисляют ряд подотраслей машиностроительного комплекса: производство электронно-вычислительной техники и периферийного оборудования, авиационную и ракетно-космическую промышленность, производство промышленных роботов и средств комплексной автоматизации производства, некоторые подотрасли радиоэлектронной промышленности (в частности, производство средств радиосвязи, радиолокации и радионавигации, сложной бытовой электронной техники и т. д.) и приборостроения. Высокую долю расходов на НИОКР имеют фармацевтическая промышленность, некоторые химические производства, а также атомная промышленность. В целом, производство наукоемкой продукции в мире обеспечивают всего 50 макротехнологий (макротехнология представляет собой совокупность знаний и производственных возможностей для выпуска на мировой рынок конкретных наукоемких изделий - самолетов, реакторов, судов, конструкционных материалов, компьютерных программ и т. д.).

Без высоких технологий ни одна страна сейчас не может осуществить правильный выбор нескольких макротехнологических приоритетов и эффективная стратегия продвижения отечественных разработок на внешний рынок позволили бы России, по мнению специалистов, уже в ближайшие годы

претендовать на 3 - 4% мирового рынка наукоемкой продукции. Это могло бы принести 140-180 млрд. долл. в год.

По оценкам экспертов, сделанным на базе исследований ряда товарных рынков России и мира, в нашей стране имеется потенциал для создания конкурентоспособной экспортной продукции, включая услуги в следующих отраслях высоких технологий:

- авиационная и ракетно-космическая промышленность;

- оружие и военная техника;

- оптические приборы и лазерная техника;

- телекоммуникационное оборудование, в частности, оптоволокно;

- ядерные технологии;

- радиолокационное оборудование;

- разработка новых материалов;

- программное обеспечение, в том числе системы распознавания текста и изображений;

- системы математического моделирования.

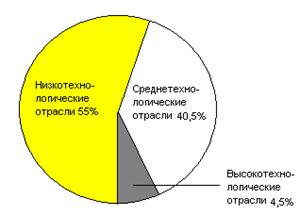

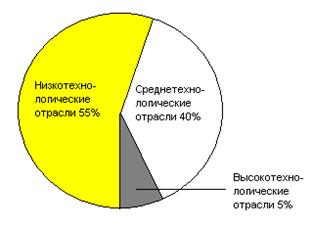

Магистральное направление мирохозяйственной стратегии России состоит в развитии наукоемкой готовой продукции (авиационное машиностроение, научные приборы и инструменты, средства телекоммуникаций, некоторые виды химической продукции, фармацевтические товары). Вся эта продукция имеет устойчивые и растущие рынки сбыта за рубежом. В середине 90-х гг.2 доля продукции высокотехнологичных отраслей в российском экспорте товаров обрабатывающей промышленности составляла 5%, что значительно ниже среднего показателя по странам Организации экономического сотрудничества и развития (23-25% в первой половине 90-х гг., 26% в 2001 г.). В 2005 г. она опустилась до 4,5%. (рис. 1)

|

| ||

Рис. 1. Экспорт продукции обрабатывающей промышленности России

в 1995 г. и в 2005 г.

Источник: Международные экономические отношения. – М., Юристъ, 1999, с. 57; Экономист, 2005, № 8, с. 12

Во втором «эшелоне» высоко - и среднетехнологичных отраслей промышленности России, могущих создавать конкурентоспособную экспортную продукцию, следует выделить: биотехнологии, микроэлектронику, возможности имелись только у неэлектромеханического машиностроения, включая общее машиностроение и производство специализированного промышленного оборудования в рамках расширения техносодействия и производственной кооперации с традиционными партнерами в регионах СНГ и Восточной Европы, а также среди развивающихся стран. Объем технического содействия, оказываемый Россией другим государствам, составил в 1996 г. 589 млрд долл., увеличившись по сравнению с 1995 г. на 16%. В 1997 г. объем этого сотрудничества достиг 750 млн долл. В середине 90-х гг. техносодействпие оказывалось 36 странам мира. Основной объем работ пришелся на Китай, Иран, Индию, Марокко, Грецию, Кубу. В этих странах введены в действие ряд энергетических, металлургических и других промышленных объектов.

§ информационные технологии, тяжелое энергомашиностроение, судостроение, приборостроение, производство электрических машин, железнодорожное и в целом транспортное машиностроение, производство промышленных роботов,

§ некоторые виды химического производства, фармацевтическую промышленность.

Мы сделали такой вывод, опираясь на анализ подходов и классификаций, рассмотренных в этом параграфе. Мы выстроили отрасли и подотрасли промышленности «по убывающей», опираясь в том числе и на «Рейтинговые значения товарных групп российской промышленной продукции (на 2004 год)», рассчитанные Минэкономразвития.

При этом, принимая во внимание тенденции современного мирового технологического прогресса, предметом нашего дополнительного рассмотрения могут стать пять отраслей – аэрокосмическая отрасль; производство коммуникационного оборудования; компьютеров и офисного оборудования; фармацевтика; медицинское, измерительное и оптическое оборудование (см. табл. 1).

Таблица 1.

Доля стран-лидеров в мировом экспорте продукции высокотехнологичных отраслей (%)

Страны | США | Япония | ЕС | Германия | Франция | Великобритания | Китай | |||||||

Отрасли/годы | 1998 | 2001 | 1998 | 2001 | 1998 | 2001 | 1998 | 2001 | 1998 | 2001 | 1998 | 2001 | 1998 | 2001 |

Аэрокосмическая отрасль | 48,5 | 38,4 | 1,6 | 1,5 | 37,1 | 43,9 | 11 | 14 | 11,6 | 16,8 | 7,9 | 5,6 | 0,4 | 0,6 |

Коммуникативное оборудование | 16,3 | 13,4 | 12,5 | 11,7 | 26,8 | 26,9 | 5,4 | 5,6 | 4,3 | 4,2 | 5,1 | 4,9 | 3,2 | 4,5 |

Фармацевтика | 11,4 | 14,6 | 2,2 | 2,6 | 67,1 | 64,8 | 16,2 | 13,2 | 10,6 | 10,5 | 11 | 10,7 | 1,9 | 1,8 |

Компьютеры и офисное оборудование | 17,6 | 16,3 | 11,8 | 9,1 | 32,4 | 3,5 | 4,5 | 5,2 | 3,9 | 3,3 | 7,6 | 6,7 | 4,3 | 5,8 |

Медицинское, измерительное и оптическое оборудование | 21,4 | 22,2 | 13,6 | 12,8 | 38,4 | 36,7 | 12,5 | 11,9 | 4,1 | 4,2 | 7,1 | 6,4 | 3,9 | 4,6 |

Источник: World industry and trade data for selected countries or economies and industries: . Science & Engineering Indicators – 2004. National Science Foundation, Division of Science Resources Statistics. Arlington, VA (NSB 04-01), May 2004.

Доля России на мировом рынке высокотехнологичной продукции к 2004 году составила 0,2% (около в млрд. долл. в абсолютном выражении), приближая нас по этому показателю к странам третьего мира.

Анализ общих направлений участия России на мировом рынке высокотехнологичных товаров свидетельствует о том, что по состоянию на 2004 г. в структуре российского экспорта наукоемких изделий выделяются три основные группы товаров.

Во-первых, это авиационная и космическая техника. Данная позиция обеспечивает по состоянию на 2004 г. 47,4% участия РФ на мировом рынке высокотехнологичных товаров.

Во-вторых – неэлектрические машины, оборудование, связанное с ядерными технологиями, реактивные двигатели, станки для сложной обработки различных материалов. Эта группа товаров составляет 23,4% экспорта высокотехнологичных изделий.

В-третьих - вооружение. Данная статья обеспечивает 20,3% российского экспорта высокотехнологичной продукции.

Далее с большим отставанием идут еще 3 группы товаров. Это: 1 -приборы измерительные, оптические, медицинские (3,9%); 2 - обширная группа, связанная с современными информационными технологиями и связью (3,8%); 3 - фармацевтика(1,1%).

Исследования географической структуры экспорта высокотехнологичной продукции из РФ дает основание считать, что в первые годы текущего столетия основными внешнеторговыми партнерами России в рассматриваемой области остаются КНР, страны СНГ и Европейский союз, соответственно 35,7%, 23,1% и 6,5% всех экспортных поставок (исключая летательные и космические аппараты и вооружение).

В общем объеме экспорта из России, как уже отмечалось выше, доля высокотехнологичных товаров равна 4,5%, что говорит о крайне низкой ориентированности российских высокотехнологичных предприятий на мировой рынок и конкурентном несоответствии производимой продукции современной конъюнктуре мирового рынка.

В завершение этого параграфа кратко рассмотрим официальную точку зрения Правительства России, озвученную Г. Грефом в июне и декабре 2005 г. Вначале объективное изложение сути концепции.

В программе МЭРТ выделяется динамичная группа отраслей, с помощью которых российская экономика сможет выйти на устойчивый темп роста в 7% и более в год. В течение гг. такие отрасли, как пищевая, химическая, лесная промышленность, промышленность строительных материалов, часть машиностроения и высокотехнологичный сектор, строительство и связь должны стать доминирующими, при этом доля отраслей, производящих сырье и материалы составит примерно 30%. В данный период ослабление вклада нефтяной промышленности в экономический рост будет во многом компенсироваться развитием сырьевых секторов (металлургический, химический, лесобумажный комплексы), имеющих значительный потенциал увеличения как экспорта, так и внутриотраслевого спроса.

При в целом позитивной постановке вопроса разработчиками программы, вызывает глубокое недоумение вынесение даже на краткосрочную перспективу в перечень «локомотивов» экспорта и ускорителей выработки ВВП пищевой, лесной промышленности, а также промышленности строительных материалов, а также компенсация (хотя бы и в краткосрочной перспективе) снижения отдачи от экспорта продукции ТЭКа экспортом продукции металлургического, химического и лесобумажного комплекса. Мягко говоря, это ситуативно.

Как свидетельствуют специалисты, отход от малоэффективной ориентации на вывоз топливно-энергетического и иного сырья в пользу экологоемкой продукции представляет собой шаг назад или даже тупиковое направление в процессе интернационализации российской экономики. В этой связи особенно настораживает рост удельного веса металлургии в отраслевой структуре экспорта промышленной продукции. С 11,3% в 1989 г. он вырос до 25,3% в 1995 г., 31,7% в 1998 г. и 23,5% в 2000 г. В середине 90-х гг. доля металлургической продукции в валовом промышленном производстве страны у России была примерно в 2-4 раза выше, чем в промышленно развитых странах.

Важным условием развития российского рынка высоких технологий является выход отечественных предприятий на мировой рынок. Этому будет способствовать ведение гибкой внешнеэкономической политики, направленной на поддержку отечественных высокотехнологичных отраслей.

Таблица 2.

Экспорт высокотехнологичной продукции из России в 2003 г. (тыс. долл.)

Страна | Экспорт высокотехнологичных продуктов из РФ | Летательные аппараты, космические аппараты, их части | Неэлектрические машины | Оружие, боеприпасы | Приборы | Электронно-вычислительная | Фармацев-тическая продукция |

Всего | 52 | 20 | 10 | 10 | 7 | 9 | 67080,6 |

Европейский Союз | 0 | н/д | 95714,5 | н/д | 20728,8 | 9152,9 | 163,8 |

Страны СНГ | 1 | н/д | 5 | н/д | 35896,7 | 37795,8 | 7435,1 |

Индия | 6 | н/д | 47083,0 | н/д | 25902,8 | 36955,3 | 285,5 |

Тайвань | 2025,1 | н/д | 0 | н/д | 1459,7 | 0 | 565,4 |

Турция | 58109,2 | н/д | 1109,1 | н/д | 0 | 78,4 | 56921,7 |

США | 51388,6 | н/д | 39417,2 | н/д | 9464,5 | 2506,9 | 0 |

Япония | 1640,8 | н/д | 0 | н/д | 1640,8 | 0 | 0 |

Китай | 2 | н/д | 6 | н/д | 94373,5 | 1 | 0 |

Другие страны | 1 | 6 | 47783,9 | 4023,5 | 1709,1 |

Источник: Таможенная статистика внешней торговли Российской Федерации 2003. Государственный таможенный комитет Российской Федерации. - М., 2004.

[1] Кочерин государственного управленческого контроля. – М.: Филинъ, 2000.

[2] Химичева право: Учебник. - М.: Изд-во БЕК, 1995.

[3] Погосян палата Российской Федерации. - М., 1998.

[4] , Опенышев финансовый контроль. – М., 1999. – 15-16 с.

[5] Организация и совершенствование системы государственного финансового контроля: проблемы и приоритеты: материалы «круглого стола» Петербургского экономического форума. - М.: Издательский дом «Финансовый контроль», 2003.

[6] Шохин и перспективы развития финансового контроля в Российской Федерации. - М.: Финансы и статистика, 1999.

[7] Васильева финансовый контроль в управлении регионом //http://publish. *****/p_economy/books/book_76/index. shtml

[8] Опенышев и методические основы оценки эффективности государственного финансового контроля// Бюллетень Счетной палаты Российской Федерацииг. - № 1 (37).

[9] Васильева финансовый контроль в управлении регионом// http://publish. *****/p_economy/books/book_76/index. shtml

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |

Для сравнения глава Роскосмоса привел следующие цифры: США в 2004 году расходовали на космос $15,4 млрд., ЕС - $4,35 млрд., Япония - $3 млрд., Китай - $2,5 млрд., Индия -

Ключевой вывод. Инфляция сегодня – это переплетение трех процессов, которые в разной пропорции представлены на различных рынках товаров и услуг:

- проявление эффектов локальных монополий;

- удорожание затрат («инфляция издержек»);

- действие монетарного фактора и фактора увеличения доходов населения.

Темпы инфляции и денежной массы М2

В конечном счете, инфляция вызвана избыточным по сравнению с потребностями экономики ростом денежного предложения и доходов населения. Но это, именно, в конечном счете. Структурный фактор – несовершенство конкуренции и недостаточное предложение – является определяющим для ряда наиболее ключевых для населения товаров и услуг – продовольствия, услуг ЖКХ. Ограничить рост цен на эти базовые товары и услуги ужесточением денежной политики и увеличением еще в больших размерах Стабилизационного фонда нельзя. Необходим сбалансированный подход к антиинфляционным мерам, увязывающий их с проведением эффективной социальной политики и мерами по стимулированию экономического роста, а также преобразованиями в таких отстающих секторах как ЖКХ и сельское хозяйство.

Дополнительные антиинфляционные меры, во первых, должны сохранять преемственность с мерами, включенными Правительством в Среднесрочную программу. Во-вторых, они должны базироваться не только на продолжении консервативной денежной и бюджетной политики, но и предлагать решение структурных проблем экономики, что позволит снизить инфляцию по сравнению с инерционным уровнем примерно на 1 процентный пункт.

4. Жилищно-коммунальные услуги

Нормативная база уже практически создана. В рамках реализации норм Федерального закона от 01.01.2001 г. "Об основах регулирования тарифов организаций коммунального комплекса", Федерального закона от 01.01.2001 г. "О внесении изменений в Федеральный закон "Об основах регулирования тарифов организаций коммунального комплекса" и некоторых законодательных актов Российской Федерации изданы Приказы Федеральной службы по тарифам, закрепившие предельные индексы изменения тарифов, размеры платы за жилое помещение и коммунальные услуги по субъектам Российской Федерации.

На рынке ЖКХ предстоит разработать правила регулирования тарифов на коммунальные услуги, создать механизм контроля и мониторинга за изменением цен на коммунальные услуги.

Вместе с тем, необходимо, чтобы сдерживание роста тарифов подкреплялось мерами по стимулированию снижения издержек и реформированию ЖКХ.

Основные результаты по регионам. Тарифы на услуги ЖКХ в первые два месяца года повысили практически все регионы. В основном рост тарифов был ниже 20%. При этом более половины регионов повысили их в предельных размерах, установленных ФСТ (федеральная служба по тарифам), и лишь 5% регионов превысили предельные размеры и в марте должны будут привести их в соответствие с установленными параметрами, с учетом согласованной с ФСТ позиции по обоснованному сокращению перекрестного субсидирования.

5. Услуги естественных монополий для населения

Для ослабления инфляции издержек, ограничения роста тарифов ЖКХ и на транспорте в прошедшем году Правительство изменило подходы к формированию тарифов естественных монополий. Тарифная политика стала еще более сдержанной – ориентируюсь на достижение целевых показателей инфляции и темпов роста экономики.

Так, оптовые цены на газ в начале этого года были увеличены на 11% против 23% в прошлом году. По данным ФСТ России, оптовые цены на газ для населения с 1 января 2006 г. увеличились в среднем на 11,9% против 34,7% в 2005 году. С начала 2006 года предельный размер повышения тарифов на электроэнергию для населения установлен по отдельным регионам от 15 до 25 процентов, что ниже, чем в 2005 году.

Одна из ключевых проблем в этой сфере – слабое регулирование тарифов естественных монополий собственно для населения. Целесообразно, чтобы в Прогнозе социально-экономического развития России определялся не только средний рост цен на продукцию естественных монополий, но и выделялись население и промышленные потребители, с увязкой параметров роста цен по ним с целевым уровнем инфляции.

Соответственно, Правительство может утверждать два параметра – рост среднего тарифа и рост тарифов для населения.

Одновременно, необходимо обеспечить прозрачность формирования затрат субъектов естественных монополий и повысить качество предоставляемых ими услуг, усилить контроль за механизмами закупок товаров и услуг для их нужд и за формированием инвестиционных программ.

6. Рынки нефтепродуктов

Уже определены, либо находятся в стадии доработки конкретные механизмы реализации ряда мер по регулированию рынка нефтепродуктов, которые должны обеспечить замедление динамики их удорожания.

Во-первых, формируются механизмы биржевой торговли нефтепродуктами. Так, прорабатываются вопросы организации биржевых закупок нефтепродуктов централизованными потребителями – Минсельхозом, Минобороны, МВД, Минтрансом и РАО «ЕЭС России» – в целях организации поставок нефтепродуктов в течение года по неизменным ценам.

Во-вторых, в настоящее время готовится пакет документов по скорейшему введению дифференциации налога на добычу полезных ископаемых по нефти. Будут пересмотрены принципы установления ставок акциза на нефтепродукты (на 2006 год установлены ставки акциза на уровне 2005 года). По этим вопросам в настоящее время подготавливаются соответствующие проекты федеральных законов.

Дополнительные меры по сдерживанию цен на нефтепродукты:

- организация мониторинга региональных розничных цен на нефтепродукты;

- сохранение стабильных ставок акцизов на нефтепродукты на годы;

- отмена импортных пошлин на бензин;

- организация переговоров с крупными нефтяными компаниями о целевых индикаторах роста цен производителей на бензин и дизельное топливо в годах.

7. Рынки плодоовощной продукции

Это - наиболее проблемная сфера, пока практически не охваченная Планом антиинфляционных мер.

Интенсивный рост цен на плодоовощную продукцию в последние два года во многом стал результатом значительных затрат на производство и реализацию овощей. Для крестьянских хозяйств серьезную проблему составляет высокий уровень расходов, связанный с удорожанием ГСМ. Наиболее высокие темпы роста цен на плодоовощную продукцию наблюдается в южных и центральных европейских регионах, которые являются как основными производителями (Юг), так и основными потребителями (Центр).

Товарность крестьянских хозяйств остается низкой, их защита от рисков – слабой (что напрямую закладывается в цены). Назрела необходимость поддержки развития крестьянской кооперации и повышения доступности городских рынков.

Необходимо осуществить следующие действия по повышению конкуренции и сдерживанию роста цен:

- организация проведения регулярных проверок рынков с подготовкой ежеквартального доклада в Правительство, с целью снижения уровня их криминализации и выравнивания условий конкуренции;

- разработка комплекса мероприятий по стимулированию развития производства и реализации плодоовощной продукции в пригородных зонах, с включением его в национальный проект «Развитие АПК»;

- коррекция таможенного тарифа на импорт овощей и фруктов, снижение или полная отмена сезонной составляющей тарифа в зимний период до начала сбора нового урожая.

8. Рынок мяса

Меры оптимизации квотирования в 2006 г. дали результаты – быстрый рост цен на мясо удалось приостановить, сформировав при этом стабильные на период до 2009 года правила регулирования рынка. Динамика цен, баланс импортной и отечественной продукции остаются сферой постоянного мониторинга.

В случае дальнейшего роста цен на зерно, угрожающего повышением стоимости кормов, необходимо рассмотреть вопрос о целесообразности товарных интервенций на рынке зерна.

Целесообразно внесение параметров роста цен на мясопродукты в целевые параметры национального проекта «Развитие АПК».

9. Рынок сахара

В последние два года производство сахара-песка из сахарной свеклы, хотя и быстро растет, составляет менее половины общего объема производства сахара-песка. Отсюда, зависимость внутренних цен от цен мировых рынков весьма высока.

Цены производителей сахара значительно ниже потребительских цен, а сама отрасль функционирует, по данным Росстата, за гранью рентабельности. В последние три месяца рост цен производителей существенно ускорился. Однако, потребительские цены растут еще быстрее.

Возможное решение для сдерживания цен – изменение шкалы ввозной таможенной пошлины (сейчас она – на минимальном уровне с момента введения). Это решение будет готовиться взвешенно, с тем, чтобы не подорвать рынок и сохранить заинтересованность производителей в инвестициях.

Кроме того, рассматриваются меры по стимулированию конкуренции в сфере торговли сахаром и противодействия монопольной практике.

10. Борьба с монетарной инфляцией

В целях снижения вклада монетарных факторов в инфляцию необходимо:

- удержать рост социальных расходов бюджета в 2006 году в рамках параметров, установленных Законом о бюджете;

- Банку России необходимо добиться в текущем году реализации параметров денежной политики (расширения денежной массы, обменного курса), обеспечивающих выход на базовую инфляцию, которая отвечает установленному целевому показателю индекса потребительских цен. В дальнейшем целесообразно наряду с показателем индекса потребительских цен фиксировать и целевое значение базовой инфляции;

- Банку России следует также разработать концепцию перехода к политике таргетирования (достижения целевых уровней) инфляции, учитывая необходимость сдерживания укрепления рубля и развития инструментов рефинансирования банков;

- совместно с ФСФР (Федеральная служба по финансовым рынкам) Банку России целесообразно разработать комплекс мер по стимулированию сберегательной активности граждан, в том числе, активизации инвестирования населения в государственные и корпоративные ценные бумаги.

Литература:

1. Доклад главы Министерства Экономического Развития и Торговли РФ “О дополнительных мерах по борьбе с инфляцией ”

2. научно-исследовательская статья «К решению важнейшей макроэкономической проблемы России»

3. Общеэкономическое многопрофильное научно-практическое ежемесячное издание «Российский Экономический журнал»

4. http://www. *****/

Развитие авиационной и космической

промышленности в РФ

Гражданская авиация

В настоящее время авиационная промышленность в нашей стране переживает кризисное состояние. Сейчас телевизионные репортажи всё чаще содержат сообщения об авариях в воздухе на отечественных рейсах. Но, наконец, правительство повернулось лицом к этой проблеме. Толчком к этому послужили совместные заявления НАТО и ЕС о том, что уровень обслуживания на внутренних и международных рейсах гражданской авиации совсем не соответствует международным стандартам. И это притом, что во многих авиакомпаниях используются самолёты, сконструированные в Исландии и по западным технологиям.

По прогнозам Минтранса Российской Федерации, в период ближайших четырех лет потребность авиакомпаний России составит 187 самолетов гражданской авиации только на внутренних рейсах, и в настоящее время существует недостаток провозной мощности парка авиалайнеров из-за списания стареющей авиатехники и увеличения объемов перевозок пассажиров. Но выход из сложившегося положения все же найден.

Лизинговые авиакомпании «Ильюшин Финанс Ко» (ИФК) и Финансовая лизинговая компания (ФЛК) заявили, что они уже сегодня имеют портфель заказов на 135 отечественных самолетов. Ими подготовлен бизнес-план развития производства и реализации российских самолетов на этот год. Он предусматривает сборку самолетов, в том числе пятнадцати Ил-96-300 и сорока Ту-204/214, при господдержке в виде бюджетных инвестиций в акционерный капитал лизинговых компаний.

Этот единственный заказ позволит организовать серийное производство на самолетных заводах и их кооперацию со смежниками, что приведет к сокращению издержек и снижению стоимости новых самолетов. Суммарная стоимость единовременного заказа составит почти 3,3 млрд. долларов. Базовый план финансирования предполагает бюджетные инвестиции в сумме 880 млрд. долларов, в том числе 357 млн. – в 2005 году.

Государство, по словам гендиректора ИФК Александра Рубцова, согласилось выделить на поддержку авиационного лизинга в текущем году 200 млн. долларов. Сумма, очевидно, незначительная для столь крупного предприятия. Поэтому ИФК и ФЛК вынуждены сделать долгосрочные (до пятнадцати лет) облигационные займы под государственные гарантии. Кроме непосредственного лизинга самолетов, лизинговые авиакомпании намерены направить около 100 млн. долларов на создание центров технического сопровождения самолетов и формирование пулов запчастей и агрегатов ради снижения простоев лайнеров по техническим причинам. Итогом реализации проекта единовременного заказа должно быть удовлетворение спроса российских авиакомпаний на новые самолеты и восстановление серийного производства на ведущих заводах авиапрома.

Также это повлияет в итоге на создание самофинансируемой системы лизинга российской авиатехники и базы для перехода на новые, современные модели самолетов. По словам начальника отдела продаж авиадвигателей Сергея Поленова, Пермскому моторному заводу в рамках этого заказа за четыре года предстоит выпустить около 170 двигателей ПС-90А.

Так что единовременный заказ лизинговых компаний ИФК и ЛФК является реальным шансом для возрождения российского авиапрома.

Также серьёзной проблемой является качество и обслуживание самих аэродромов. Согласно статистике около 70% аэродромов России (большинство из них составляют мелкие авиапредприятия) не ремонтировались уже более 15 лет! В таких стратегически важных регионах, как Северный Кавказ, Алтай и Дальний Восток просто необходимо обеспечить соответствующий уровень авиационного обслуживания.

В феврале 2006 года директор подпрограммы "Гражданская авиация" Министерства транспорта РФ Юрий Баранов сообщил, что минимальная потребность в инвестициях на модернизацию российских аэродромов на период ближайших 4-5 лет составляет, как минимум, 86 миллиардов рублей. Согласно подпрограмме, в нынешнем году предусмотрено начало работ по реконструкции и расширению искусственных покрытий аэродромов в аэропортах Внуково, Геленджик, Курган, Барнаул. Всего за 2005 год планировалось реконструировать 31 аэропорт. В действительности эта цифра несколько меньше. Половина средств (а это около 42 миллиардов рублей) была выделена из федерального бюджета.

Военная авиация.