Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

* Под малыми предприятиями понимаются юридические предприятия и предприниматели без образования юридического лица

с численностью около 30-50 человек или микропредприятия с численностью около 15 человек. Объем годовой выручки таких предприятий, как правило, не превышает 3 млн долл.

Среди основных проблем кредитования малого бизнеса эксперты называют его "непрозрачность": такие предприятия в основной своей массе ведут упрощенный бухгалтерский учет, в их отчетной документации отражаются не все доходы. Специалисты банков не могут объективно оценить способность предприятий отвечать по своим долговым обязательствам. В связи с этим риск невозврата для банка очень высок. Именно по этой причине кредитные инспекторы в большинстве случаев принимают решение отказать в выдаче кредита. Кроме того, маркетинговым службам банков необходимо не только оценить финансовые возможности того или иного предприятия, но и проследить динамику его роста, однако достаточных и объективных данных для того, чтобы эти исследования провести, нет.

Высокий процент отказа в выдаче кредитов банкиры объясняют тем, что до последнего времени на российском рынке было очень немного устойчивых, успешных малых предприятий, имеющих положительную кредитную историю. Фирма должна иметь стаж работы больше 6 месяцев. По имеющейся статистике наибольшее количество кредитов выдано торговым предприятиями, работающими в областях розничной и оптовой торговли продуктами питания, а также промышленными товарами, оборудованием, компьютерной техникой, ГСМ. Также активно привлекают кредитные ресурсы предприятия, занимающиеся производством строительных материалов, металлообработкой, ремонтно-монтажными и строительными работами, предприятия сферы услуг, в том числе общественного питания.

Кредитные организации не будут работать с предприятиями, занимающимися изготовлением оружия и крепких алкогольных напитков, табачных изделий, игорным бизнесом, валютными операциями, инвестировать средства в ценные бумаги с их последующей перепродажей, торговать редкими видами флоры и фауны и антиквариатом. Кроме того, банки, как правило, не работают с нерезидентами и предприятиями, государственная доля в уставном капитале которых превышает 50%.

Вторая значимая проблема - отсутствие надежных залогов, поскольку малые предприятия редко могут предоставить в залог высоколиквидное имущество. В результате банкам приходится выдавать частично или полностью необеспеченные кредиты. Отсутствие залогового обеспечения увеличивает риски кредитных организаций в данном сегменте кредитования. Анатолий Аксаков, заместитель председателя комитета Государственной Думы по кредитным организациям и финансовым рынкам, считает, что государство сможет решить эти проблемы, создав "комплексную систему кредитования малого бизнеса". В частности, "необходимо детально разработать залоговое законодательство, которое призвано будет упростить процедуру получения кредитов малыми предприятиями", отмечает г-н Аксаков.

Крупный и средний бизнес - более привлекательный сегмент для банков, чем кредитование малого бизнеса. Статистика АРБ показывает, что не все кредитные организации готовы отказаться от стереотипов крупного корпоративного кредитования. На сегодняшний день средняя ставка по кредитам малым предприятиям составляет 15-19% в рублях и 12-15% в долларах. По данным АРБ, средняя ставка, по которой получали кредиты малые предприятия у банков Москвы, равнялась 17,6%, в Уральском ФО - 17,8%, в Поволжском ФО - 17,5%. Определенным исключением выглядели Московская область, где средняя кредитная ставка находилась на уровне 15,7%, а также Южный ФО, где этот показатель был равен 20,5%. Как и в любом другом виде кредитования, процентная ставка зависит от срока, на который берется кредит, валюты и размера займа. При этом большинство банков предусматривает дополнительные платежи: комиссия за выдачу кредита - 1% от общей суммы кредита и комиссия за ведение счета (1-5%). Кредитные договоры предполагают возможность досрочного погашения, но, как правило, по истечении определенного срока. В противном случае банк имеет право взять комиссию в размере, также оговоренном в кредитном договоре.

Как правило, банки предлагают малым предприятиям стандартный вариант погашения кредита - аннуитетными платежами по фиксированной процентной ставке. Но специалисты банка не исключают и индивидуальный график погашения, приемлемый для заемщика. Сегодня банки выдают кредиты малым предприятиям на срок от 3 месяцев до 7 лет. Максимальный размер кредита - 30 млн руб. Однако такую сумму можно получить при наличии высоколиквидного залога, которого, как правило, у малого предприятия нет. На практике небольшим фирмам приходится довольствоваться суммами до 1 млн руб. Наиболее приемлемый для банка срок кредита - 3 года. Длинные по российским меркам кредиты - на 5-7 лет - также должны быть обеспечены. В итоге и без того неприглядная (по сравнению с западными нормами) картина предложений по кредитованию российского малого бизнеса на практике является еще более непривлекательной.

Однако по мнению аналитиков рынка, вскоре ситуация изменится. Так, по оценке Владимира Киевского, вице-президента АРБ, процесс идет по нарастающей: в 2004 году у 30% банков была своя кредитная политика, в 2006 году - у 53,6%.

Уже сегодня банки стараются применять гибкий подход к обеспечению. "Сейчас банки к этому вопросу подходят достаточно гибко: мы принимаем в залог оборотные средства, торговое оборудование", - отмечает Надежда Карисалова, вице-президент ВТБ 24. Кроме того, некоторые кредитные организации ввели в продуктовую линейку специальные программы, разработанные совместно со страховыми компаниями. По данным спецпредложениям страховщики могут дать гарантии на 50% кредита. В итоге по таким программам банки и страховщики делят свои риски поровну. Не без государственной поддержки создаются фонды содействия кредитованию малого бизнеса. Эти структуры призваны обеспечивать 50% залога под предпринимательские кредиты. Так, Фонд залогового обеспечения (или Гарантийный фонд) в Москве за период с октября 2006 года по февраль 2007 года выдал поручительств на 154 млн руб., что позволило столичным банкам выдать кредитов малому бизнесу на 300 млн руб. Аналогичные организации работают и в регионах.

Все больший интерес проявляют к малым предприятиям банки иностранного происхождения с "длинными" деньгами. При этом они более лояльно подходят к оценке платежеспособности клиентов: им интересен уже тот предприниматель, который сможет заинтересовать рассказом о своем бизнесе, по которому аналитики банка смогут оценить перспективы дальнейшего развития малого предприятия. Как утверждают эксперты, в скором времени и российские банки станут смотреть на малый бизнес с этой точки зрения. Жесточайшая конкуренция в других секторах кредитования заставит кредитные организации пересмотреть свои позиции, а дальнейший рост конкуренции на рынке кредитования малого и среднего бизнеса сделает эту услугу более доступной для предпринимателя.

Многие небольшие региональные банки уже сегодня видят свою нишу как раз в кредитовании малого бизнеса. Исследования АРБ показали, что во многих региональных банках такие кредиты уже составляют от 40 до 90% кредитного портфеля. Но и крупные игроки приходят в этот сегмент рынка, привнося свои элементы оценки платежеспособности малых предприятий: ВТБ-24, Сбербанк РФ, "Союз", КМБ-Банк, Банк Москвы, УРАЛСИБ, РОСБАНК, "Юниаструм Банк", "Абсолют Банк".

Как отмечают аналитики, тенденции, наметившиеся в 2006 году, наиболее ярко проявят себя в году текущем. В частности, по данным АРБ, с 2002 по 2006 годы среднегодовая кредитная ставка снизилась с 26,6 до 16,2%. По мнению Владимира Киевского, вице-президента АРБ, это происходило по нескольким причинам: "Во-первых, росла ресурсная база банков. Во-вторых, резко увеличилась конкуренция на этом сегменте рынка, на нем появились новые игроки, в том числе крупные и высокотехнологичные банки. Это заметно, если посмотреть на сроки выдачи кредита. Наши исследования показали, что сегодня для принятия решения о выдаче кредита минимально требуется в среднем 3,3 дня, максимально - 11,6 дня. В 2004 году эти показатели были равны 5,8 и 38 дней соответственно".

Эксперты прогнозируют дальнейшее снижение процентных ставок, увеличение сроков кредитования, упрощение условий выдачи кредитов. При этом специалисты отмечают еще одну немаловажную тенденцию, обозначившуюся в ушедшем году - выравнивание кредитных ставок в разных регионах страны.

II. Российская система безналичных расчетов

2.1. Безналичные платежи

· почему в России медленно растет доля безналичных платежей?

помогает ли сокращению теневого наличного оборота?

что необходимо для развития системы безналичных расчетов?

нужна ли национальная платежная система?

Национальная платежная система очень нужна

Игорь Кононов, руководитель управления маркетинга и развития системы ЗАО "Сберкарта".

Объем безналичных платежей растет. Но их доля, по разным данным, остается стабильной или даже снижается. Основное объяснение этому процессу состоит в обвинении нашего народа в финансовой инертности и "природной склонности к наличным". Однако, попадая в среду с развитой сетью приема карт, наш соотечественник демонстрирует практически те же модели платежного поведения, что и граждане стран, где карточный рынок давно и хорошо развит.

Основная проблема связана с недостаточным уровнем развития инфраструктуры обслуживания карт. Население, как правило, расходует свои средства там, где платежные терминалы отсутствуют. Сегодня практически невозможно одновременно соответствовать технологическим и финансовым условиям организации приема карт (определяются международными платежными системами) и эффективно, с выгодой для банка и торгового предприятия размещать точки обслуживания карт там, где население тратит свои деньги.

Закон выполняет свои функции, наличный денежный оборот становится прозрачнее. Отчасти этим объясняется рост средств, поступающих в "карточный" оборот. Однако, строго говоря, в результате действия закона розничный наличный оборот не становится безналичным. Но закон для этого и не предназначен. Для изменения ситуации нужны другие меры Какую систему безналичных расчетов мы хотим в итоге получить? Если речь идет о системе с высоким уровнем монополизма, действующей на основе правил и в интересах иностранных корпораций и направленной на извлечение максимальной прибыли для зарубежных организаций и помогающих им в процессе банков, то все, что нужно, уже делается. Если мы хотим иметь систему, ориентированную на соблюдение интересов государства и граждан, на обеспечение удобства и комфорта в проведении безналичных расчетов для населения, то потребуются серьезные меры. В том числе и административного характера.

Безусловно, банки и платежные системы должны совершенствовать свои предложения в технологическом и финансовом плане. Однако наша экономика пока не является настолько тонко настроенным механизмом, чтобы предложение банка об экономии, допустим, 1% от оборота сильно заинтересовало бы, например, ДЭЗ или ГИБДД и заставило их принимать средства в оплату услуг и штрафов в безналичной форме по карточкам. Поэтому разумное применение административного ресурса (в гармоничном сочетании с выгодными экономическими предложениями банков) может быть вполне эффективным и к месту.

Национальная система очень нужна, если мы ставим во главу угла гармоничное сочетание интересов российских граждан, государства и бизнеса, собираемся совместно разрабатывать и внедрять ориентированные на российского клиента и российскую действительность продукты и технологии, использовать удобные и полностью соответствующие законодательству организационно - правовые формы.

Банки должны продвигать безналичные расчеты

Вячеслав Губкин, заместитель начальника управления розничных операций банка "Возрождение"

Если говорить о расчетах частных лиц, то медленный рост их безналичной части, скорее всего, следствие отсутствия привычки - причем у всех участников операции - граждан, организаций-получателей платежей, банков. Поэтому, видимо, наиболее активно развиваются расчеты по банковским картам, так как здесь предложена готовая технология, прошедшая длительную обкатку в других странах, и отвечающая большинству требований участников операции, в первую очередь по удобству использования и безопасности расчетов.

Я бы сказал, что закон № 000 содействует сокращению теневого наличного оборота, и даже не столько он, сколько комплекс мер, базой для которых он стал. Действенность этих мер, думаю, неоспорима, хотя, по некоторым оценкам, побочным явлением этих мер стало увеличение барышей т. н. "обнальщиков".

Для развития системы безналичных расчетов требуется: от государства то же, что делается сейчас - обеспечивать стабильное развитие экономики, от банков - повышать удобство и дополнительный сервис при безналичных расчетах, кроме того, очевидно, банкам же придется нести и основной груз работы по продвижению безналичных расчетов, разъяснению их преимуществ всем участникам расчетов.

Нужно обязать магазины принимать платежные карты

Евгения Михальчук, заместитель начальника управления неторговых операций банка "Московский Капитал"

Причинами медленного роста доли безналичных платежей можно назвать, во-первых, недостаточную оснащённость терминалами: предприятия торговли и услуг отказываются устанавливать их. Это вызвано сбоями в работе терминалов из-за некачественной связи, но чаще нежеланием самих предприятий показывать реальные обороты своей деятельности. Во-вторых, стереотипы в поведении клиентов - держателей пластиковых карт, особенно так называемых "зарплатников". В 80% случаев срабатывает схема "начисление з/платы на карту - банкомат - снятие наличных".

Эти проблемы обусловлены отсутствием стимулирования системы безналичных платежей со стороны государства и недостаточной активностью банков в создании программ лояльности клиентов в отношении карточных продуктов.

Следует узаконить инициативу депутатов (выдвинутую около года назад) о том, чтобы торговые точки с ежемесячным оборотом свыше 20 тыс. долларов (либо другой установленной суммы) были обязаны принимать к оплате платёжные карты.

Банкам необходимо создавать программы различных бонусов и скидок с предприятиями торговли и услуг, развивать кредитные карточные продукты, проводить разнообразные акции, разрабатывать и внедрять дополнительные сервисы при работе с картами. Все это поможет сломать психологические барьеры у людей и сделает карточные продукты и услуги более привлекательными.

Добропорядочный клиент сам превращается в "отмывальщика"

Юлия Зайцева, руководитель службы внутреннего контроля в ЗАО "ДжиИ Мани Банк".

Наличные денежные средства всегда будут использовать для отмывания денежных средств. Так, Третья Директива ЕС по противодействию отмыванию прямо предписывает странам ЕС осуществлять особый контроль над всеми наличными операциями клиентов свышеЕвро. В ряде стран ЕС наличные операции свыше данного лимита в принципе запрещены. Например, в Бельгии при оплате объектов недвижимости, часть средств, внесенных наличными, может составлять максимум 10% от суммы сделки, но не большеЕвро. А если гражданин оплачивает наличными товар в магазине на сумму больше указанного лимита, то о нем непременно сообщат как о подозрительном клиенте.

Россияне, в свою очередь, демонстрирует завидную приверженность к наличности и наличным расчетам, поэтому банкам приходится тратить время и усилия на контроль большого количества наличных операций. Как показывает наш опыт, большинство из тех клиентов используют кредитную карту не для оплаты покупок, а для снятия наличных. Сняв несколько раз в банкомате нужную сумму, добропорядочные клиенты получают кредитные средства, везут их, например, для оплаты машины или квартиры. И, как следствие, подпадают под жесткий контроль со стороны банков, наравне со "злостными отмывальщиками". Ежедневно российские банки решают задачу: является ли конкретная операция с наличными у конкретного клиента подозрительной или нет. Таким образом, контроль банков оказывается распыленным, неэффективным.

Важным моментом является и то, что закрыть чей-то счет в связи с подозрением в отмывании банк не вправе по действующей редакции ГК РФ. Существующие полномочия банков позволяют только направлять сведения о подозрительных операциях в ФСФМ, а дальнейшие проверки находятся в ведении службы. Таким образом, в действующей законодательной среде у российских банков ограничены возможности для эффективного предотвращения отмывания средств.

Опрос проведен компанией "ИМА-консалтинг", специально для НБЖ

Акцент НБЖ

попадая в среду с развитой сетью приема карт, наш соотечественник демонстрирует те же модели платежного поведения, что и граждане стран, где карточный рынок давно и хорошо развит.

Что в итоге?

Проблема стимулирования увеличения объема безналичных расчетов в платежах населения - это часть проблемы банкизации страны. Сегодня только треть россиян знает дорогу в банк, а пользуются безналичными расчетами и того меньше.

Необходима национальная платежная система Развитию безналичных платежей мешает политика международных платежных систем. Доступ к их услугам у средних и тем более маленьких банков затруднен. Пришло время российским банкирам проявить политическую волю и создать отечественную платежную систему. Национальная система нужна, если мы ставим во главу угла гармоничное сочетание интересов российских граждан, государства и бизнеса. Если собираемся разрабатывать и внедрять ориентированные на российского клиента и российскую действительность продукты и технологии, использовать удобные и полностью соответствующие законодательству организационно - правовые формы.

Нужно обязать сферу услуг принимать платежные карты

Предприятия торговли и услуг нередко отказываются устанавливать терминалы для приема платежей. Это вызвано сбоями в работе терминалов из-за некачественной связи, но чаще нежеланием самих предприятий сферы услуг показывать реальные обороты своей деятельности. Следует узаконить инициативу депутатов о том, чтобы торговые точки с ежемесячным оборотом свыше 20 тыс. долларов (либо другой установленной суммы) были обязаны принимать к оплате платёжные карты. Банкам необходимо создавать программы различных бонусов и скидок с предприятиями торговли и услуг, развивать кредитные карточные продукты, проводить разнообразные акции, разрабатывать и внедрять дополнительные сервисы при работе с картами. Все это поможет сломать психологические барьеры у людей и сделает карточные продукты и услуги более востребованными

Пора законодательно урегулировать взаимоотношения банкиров и операторов систем моментальных платежей

Деятельность компаний - владельцев автоматов для приема платежей требует законодательного урегулирования. Сегодня через автоматы совершается явно банковская операция, что не банкам делать запрещено. Автоматы создают для банков несправедливую конкуренцию: чтобы принимать платежи, банки должны выполнить массу дорогостоящих условий, а владельцы автоматов - никаких. Такой оператор неподотчетен и неподконтролен никому. Если он вдруг свернет свою деятельность, кто ответит за последствия?

2.2. Систему, которую мы потеряли

Многолетние разговоры о создании отечественной платежной системы не помешали VISA и MasterCard захватить рынок России

Первая попытка российских платежных систем (РПС) объединиться была предпринята еще 12 лет назад в сентябре 1995 года, когда СБС-Агро ( тогда банк "Столичный"), ОНЭКСИМ Банк, банк "Международная финансовая компания" и инкассаторская фирма "Инкахран" (одна из дочерних компаний СБС-Агро) заявили о вложении 250 млн. долларов в систему СТБ-Россия. Но проект так и остался на бумаге, августовский кризис 1998 года окончательно поставил на нем жирный крест.

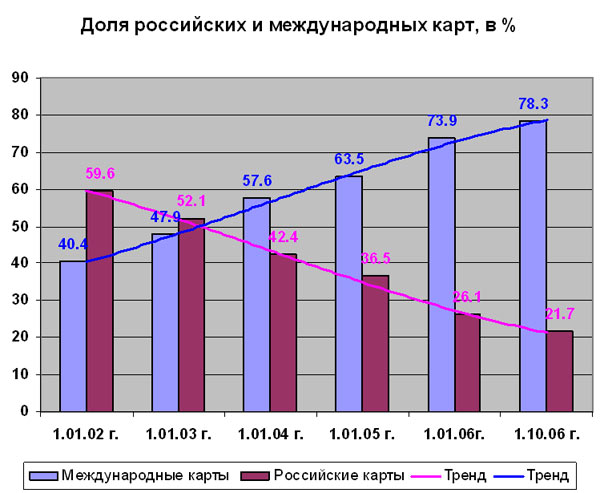

Потом был еще ряд попыток сплотить местные платежные системы под единым национальным брендом, но все они, так или иначе, остались лишь декларациями о намерениях. Пожалуй, самым серьезным можно считать последний такой проект, обнародованный в октябре 2005 года. Тогда Сбербанк объявил, что крупнейшая российская платежная система АС "Сберкарт" отныне открыта для всех банков. При благоприятном развитий событий можно было бы надеяться, что АС "Сберкарт", завоевав значительную рыночную нишу, в перспективе смогла бы объединить вокруг себя отечественные платежные системы и на равных конкурировать с Visa и MasterCard. Но, увы, благие намерения пока ничего не принесли. Для того чтобы это понять, достаточно взглянуть на диаграмму №1, красноречиво свидетельствующую о катастрофическом снижении рыночной доли российских платежных карт: с почти 60 % на 1 января 2002 года до менее 22 % на 1 октября 2006 года.

Более поздних официальных данных пока нет, но, по нашим подсчетам, количество международных карт на 1 января 2007 года составило более 60 млн. штук (79, 5 % доли рынка), а карт РПС - чуть более 15, 5 млн. штук (20,5 %). Согласно прогнозу, к 1 января 2008 года совокупное количество карт систем VISA Int. и MasterCard достигнет (если динамика останется прежней) 84,5 млн. штук (т. е. 83, 4 % рынка), а российских - лишь 16,8 млн. штук.

По данным Банка России

Примечание: общее число карт в разрезе платежных систем не совпадает с их общим количеством, поскольку многие карты являются кобрендинговыми.

Две международные платежные системы не только в целом доминируют на нашем внутреннем рынке ( табл.1), но и каждая из них - в отдельности! превосходит все российские платежные системы по количеству карт, выданных физлицам (у россиян 24%). Лишь на рынке юрлиц, благодаря относительно высокой доле АС "Сберкарт", россияне (34, 3 % рынка) превосходят MasterCard.

Таблица №1 "Распределение пластиковых карт между платежными системами"

Физлица (тыс. штук) | Юрлица (тыс. штук) | Физлица (в %) | Юрлица (в %) | |

VISA Int. | 24204 | 28.5 | 39.8 | 44.3 |

MasterCard | 22015 | 13.7 | 36.2 | 21.3 |

"Золотая корона" | 3156 | 4.9 | 5.2 | 7.6 |

АС | 3140 | 10.3 | 5.2 | 16.0 |

"Сберкарт" | 3140 | 10.3 | 5.2 | 16.0 |

STB Card | 2386 | 1.8 | 3.9 | 2.8 |

Union Card | 2224 | 2.3 | 3.7 | 3.6 |

Accord | 912 | - | 1.5 | - |

Другие | 2757 | 2.8 | 4.5 | 4.4 |

По данным Банка России на 1 октября 2006 года

Примечание: общее число карт в разрезе платежных систем не совпадает с их общим количеством, поскольку многие карты являются кобрендинговыми.

Тенденция к вытеснению отечественных платежных систем наблюдается и по денежным транзакциям. В период с октября 2005 по октябрь 2006 года их доля снизилась: по выдаче наличных денег - с 32,2 % до 23.2 %, а по оплате товаров и услуг - с 18,2 % до 13,9 %.

Таблица №2 "Изменение доли платежных систем в выдаче наличных денег и оплате товаров и услуг""

На 1.г. | На 1.г. | На 1.г. Платежная система/Дата | На 1.г. | |

VISA Int. | 45.1 | 50.9 | 51.1 | 51.5 |

MasterCard | 22.7 | 25.9 | 26.2 | 27.6 |

American Express | - | - | 4.6 | 7.0 |

"Золотая корона" | 4.3 | 4.8 | 2.1 | 3.0 |

АС "Сберкарт" | 15.9 | 10.1 | 3.4 | 2.6 |

STB Card | 1.2 | 1.1 | 5.8 | 2.5 |

Union Card | 5.9 | 3.9 | 1.2 | 1.0 |

Accord | 2.1 | 1.2 | 0.9 | 0.5 |

Другие | 2.7 | 2.1 | 4.9 | 4.2 |

По данным Банка России на 1 октября 2006 года

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |