Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Примечание: цифры даны по данным за 9 месяцев каждого года.

Впрочем, если посмотреть, на среднюю сумму обналиченных на одну карту денежных средств (см. диаграмму № 2), то по этому показателю лидирует АС "Сберкарт", после которой с довольно большим отставанием следует VISA Int. Впрочем, первенство АС "Сберкарт" во многом объясняется высокой долей юридических лиц среди его картхолдеров. Далее следуют системы Union Card и "Золотая корона", а вот у MasterCard этот показатель довольно низкий, что объясняется относительно невысокой долей юрлиц среди обладателей ее карт.

Расчеты автора по данным Банка России на 1 октября 2006 г. Примечание: сумма посчитана с учетом количества карт, выданных физическим и юридическим лицам

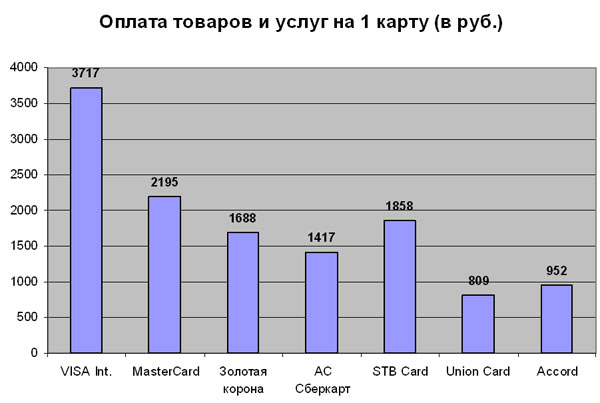

По средней сумме оплаченных товаров и услуг (в пересчете 1 карту) безусловными лидерами являются VISA Int. и MasterCard. Из российских систем наиболее высокий показатель у STB Card, а вот Union Card и Accord, более чем в 4 раза отстают от лидера.

Расчеты автора по данным Банка России на 1 октября 2006 г. Примечание: сумма посчитана с учетом количества карт, выданных физическим и юридическим лицам

Если посмотреть на долю оплаты товаров и услуг в общей сумме карточных транзакций, то наиболее высокая цифра у системы STB Card, после которой следует MasterCard, немного обогнавшая VISA Int. Вместе с тем по этому показателю АС "Сберкарт" и Union Card почти в 4 раза отстают от MasterCard.

Расчеты автора по данным Банка России на 1 октября 2006 г.

Примечание: сумма посчитана с учетом количества карт, выданных физическим и юридическим лицам

Таким образом, даже объединившись, российские платежные системы (РПС) сегодня не в состоянии составить реальную конкуренцию иностранцам. Более того, большинство РПС уступают международным системам по ряду показателей, играющих важную роль при выборе банком той или иной карты. Очевидно, без серьезной поддержки государства, сегодня конкурентоспособной национальной платежной системы не создать. Впрочем, нужно ли вообще ее создавать? Быть может, пусть в конкуренции победит сильнейшие, в числе которых сегодня VISA Int. и MasterCard? Однако даже в объединенной Европе крупнейшие банки, воспротивившись засилью по сути американского пластика, недавно решили поискать ему карточную альтернативу. Европейская исследовательская группа Lafferty заявила, что располагает информацией о намерениях крупнейших банков Евросоюза создать единую платежную систему на основе унифицированной дебетовой карточки.

Европейские кредитные организации, а вместе с ними и регулятивные органы ЕС опасаются таких игроков, как VISA Int и MasterCard, не скрывающих намерения заполучить в свои руки весь рынок безналичных платежных средств Европы. По информации РБК daily, в список банков, озабоченных деятельностью VISA Int и активностью MasterCard, входят Societe Generale, Deutsche Bank, Dresdner Bank, Commerzbank, UniCredit, ABN Amro, ING и Rabobank и другие крупнейшие банки. У нас же в России пока продолжается выдавливание с рынка местных платежных систем. Так, в феврале-марте ряд банков объявили о прекращении обслуживания карт платежных систем UnionCard и STB-Сard в своих банкоматах и устройствах по оплате товаров и услуг. По мнению ряда экспертов, это связано с недостаточной доходностью по этих карт. В большинстве случаев их заменили картами международных систем…

2.3. Как украсть миллион

Эксперты убеждены, что получить точные данные о количестве похищенных через пластиковые карты средствах практически невозможно - банки не заинтересованы в разглашении подобной информации. Тем не менее, по данным МВД РФ, ущерб от хищений по пластиковым картам в 2006 году составил порядка $100 млн. Мошенники находят все новые способы, как опустошить чужой электронный кошелек

Изящный пируэт

Этот вид мошенничества появился в России во времена, когда открыть счета в иностранном банке россиянам было сложно, и до сих пор считается наиболее изощренным. Все еще существуют мошенники, предлагающие услуги по открытию счета и оформлению пластиковой карты в иностранных банках. Аферисты открывают корпоративный счет, оформляют корпоративную карту на имя клиента, сообщая ему, что это его личный счет и личная карта. Клиент ею пользуется, а через какое-то время мошенники начинают снимать деньги с его карты, пользуясь такой же картой, но выданной на другое лицо. Уменьшение денег на счете не вызывает у банка никаких подозрений. Как правило, доказать факт мошенничества при этой комбинации очень трудно еще и потому, что сам владелец по разным причинам не всегда готов сообщать сведения о происходящем в правоохранительные охраны.

Высший пилотаж

Еще одна вариация на тему корпоративных карт: мошенники регистрируют в оффшорах специальные компании, предлагающие россиянам посреднические услуги при оформлении престижной пластиковой карты. Клиенту, как и в первом случае, говорят, что карта персональная, на самом деле она оформляется как корпоративная. Не трудно представить, что происходит после того, как он вносит на счет крупную сумму…

Незатейливо и эффективно

Скимминг и фишинг - наиболее распространенные и изученные виды мошенничества. В первом случае информация с магнитной полосы карты и PIN-код считываются с помощью специальных устройств, установленных в кардридере банкомата. Затем мошенники переносят ее на свои пластиковые болванки и на пластиковой карточке можно ставить крест. Опасен этот метод тем, что в случае масштабного скимминга банку придется блокировать и перевыпускать свои карты.

При фишинге задействуется электронная почта, по которой рассылаются письма с просьбой выслать персональные данные, причем внутрь письма вставлена ссылка на сайт-фальшивку. Крупные фишинговые утечки из банков происходили во многих странах Европы, в Австралии и Китая. Однако по данным компании Symantec 44% обнаруженного в мире спама исходит из США.

Российский эсклюзив: хакеры добрались и до платежных терминалов

В мае на сайте журнала CNews появилась информация о хакере, работавшем стажером установщика терминалов по приему платежей и получившем через интернет доступ к системе платежного терминала. Он похитил 238 тыс. руб., правда, не успел обналичить. Кибервору предъявлено обвинение по статьям 272 и 165 УК РФ (неправомочный доступ к компьютерной информации и причинение имущественного ущерба путем обмана), предусматривающий наказание до двух лет лишения свободы. Подобный вид кражи в России произошел впервые. Ранее с платежными терминалами "расправлялись" гораздо проще. Известен случай, когда терминал по приему сотовых платежей трое мужчин, под предлогом ремонта, увезли на "Газели" в неизвестном направлении.

Рост числа преступлений, связанных с использованием пластиковых карт (Россия) в 1997 г. было зарегистрировано 53 мошенничества, ущерб от которых составил 1,6 млн. руб.; в 1998 гс общим ущербом в 88,2 млн. руб.; в 1999 гмошенничеств и 99,5 млн. руб. ущерба; в 2000 гмошенничеств и 155,8 млн. руб. ущерба; в 2001 гпреступлений и 200 млн. руб. ущерба. По данным Главного информационного центра МВД России

В апреле этого года НОМОС Банк представил уникальную технологию НОМОС-ЛИНК, позволяющую качественно повысить уровень безопасности on-line операций, осуществляемых держателями чиповых карт VISA. По словам Вячеслава Калинина - представителя Gemalto, крупнейшего производителя чипов для пластиковых карт, "это первый продукт подобного уровня в Восточной Европе".

2.4. Пластиковый цунами

Рынок безналичных платежей существует в России вот уже второй десяток лет, но темпы его развития оставляют желать лучшего. И вроде бы население откликается на многочисленные призывы, и банки в стороне не стоят, но все равно наличные деньги не торопятся покидать насиженные места. Однако есть ощущение, что лед все же тронется. Ждать этого события осталось не долго.

Миллиарды - в автомат

Несмотря на то, что среднестатистического россиянина принято считать в финансовом плане безграмотным, он все-таки распознал пользу безналичных платежей. А иначе для кого выпускаются пластиковые карты в таких количествах? Ежегодно объемы их эмиссий увеличиваются на миллионы штук. С начала 2007 года только Росбанк увеличил объем эмиссии карт на 15%, Альфа - банк - на 25%, Банк Москвы - на 27%.

К сожалению, это карты, так сказать, неместные, а все больше импортные. Их доля на рынке превышает 70%. Движутся интервенты по стране с запада на восток железной поступью. Так, если еще несколько лет назад, например, в Нижегородской области лидирующие позиции занимали российские платежные системы (Union Card, STB Card и Сберкарт), то сегодня их место уверено заняли "иностранцы". По количеству эмитированных карт 40% рынка приходится на Visa и 19% - на MasterCard. При этом Union Card и Сберкарт сохранили по 17%, а все прочие - лишь 7%.

На Алтае, который расположен значительно восточнее Нижнего Новгорода, ситуация принципиально иная. Здесь фаворитом остается Сберкарт (33%). Но, увы, система сдает по всем позициям, отмечают наблюдатели, приличными темами: 7-8% рынка в год. Ей на пятки наступает VISA, которой принадлежит уже 30% рынка.

Своя рубашка

Казалось бы, неужели наши банкиры не в состоянии придумать и внедрить собственные разработки? Зачем отдавать кому-то то, что самим пригодится? Банкам интересно развивать сеть международных карт, признаются финансисты, поскольку они имеют большую популярность за рубежом и очень удобны для совершения незапланированных покупок.

Но не все же россияне гуртом отправляются за границу. Страна так велика, что для внутреннего пользования вполне бы подошла продукция отечественных платежных систем. Однако они так и не вышли на всероссийский простор, ограничившись весьма скромными территориями охвата. Серьезную попытку создать что-то глобальное вот уже второй год предпринимает Сбербанк России и в этом он, судя по всему, настроен весьма решительно. В скором времени чиповые сберкарты, которые до сих пор выпускал только Сбербанк, смогут эмитировать все желающие банки, вступившие в систему. В прошлом году к системе присоединились 70 банков.

В середине мая этого года "Сберкарта" и АйТи завершили основной этап проекта по созданию процессинговой системы - построению Data-центра (ЦОД). Он будет обеспечивать непрерывность обслуживания нескольких миллионов карт банков - участников всероссийской платежной системы. Кстати, время для марш - броска выбрано очень удачное. Потребительское кредитование, нацеленное на удовлетворение спроса на крупные покупки - бытовой техники, подходит к концу. Следующий подъем этого сегмента можно ожидать, по мнению аналитиков, через 3-5 лет. Период затишья будет заполнен кредитованием мелких покупок. В Сбербанке прогнозируют, что к 2010 году задолженность по данному кредитным картам составит примерно 1,3 трлн рублей. Эти деньги отдавать иностранцам просто немыслимо, и поэтому крупнейший госбанк активно готовится к борьбе за рынок.

Амбициозный проект банкиры встретили с определенной долей скепсиса. "Как показывает практика, еще ни один подобный российский проект не увенчался успехом, - сказал НБЖ Дмитрий Жуков, начальник управления неторговых операций КБ "Московский Капитал". - Более 90% рынка занимают карты международных систем, и эта ситуация, думаю, вряд ли изменится. Такие продукты, как Сберкарта, могут существовать параллельно, но по многим очевидным причинам конкурирующими они не станут". Более того, по его мнению, в настоящее время нет реальных перспектив для создания конкурентоспособной российской платежной системы. "Такая система может служить для выполнения каких-либо социальных программ (наподобие социальной карты москвича). Однако заменить населению карты международных систем представляется мне маловероятным. В любом случае, люди привыкшие пользоваться картами Visa и Master Card не откажутся от их использования, хотя бы потому, что эти карты

обслуживаются по всему миру, а не только в России", - уверен Жуков. По мнению Александра Фаткина, заместителя председателя правления МБО "Оргбанк", Сбербанк, владеющий широкой филиальной сетью, имеет реальную возможность захватить большой объем рынка. "Но поскольку его система не будет международной, Сберкарта займет достойное положение только в России и вряд вытеснит иностранцев с внутреннего рынка", - сказал он НБЖ.

Новобранцы

Тем временем, пока банкиры бьются с иностранными конкурентами в неравной схватке, за их спинами набирает силу и крепнет свой, доморощенный конкурент. Некоторые эксперты видят в этом реальные предпосылки для появления параллельной банковской системы. Де-юре операторы моментальных платежей появились согласно постановлению правительства РФ "Об утверждении Правил оказания услуг подвижной связи" в 2005 году. Статья 24 документа дает им право принимать платежи населения на основании двух договоров: с кредитной организацией и оператором связи.

Через год закон "О банках и банковской деятельности" был дополнен статьей 13.1, которая установила специальный порядок совершения платежей через некредитные организации, не имеющие лицензию Банка России. Новые участники рынка фактически получили право на проведение банковских операций, а именно прием "наличных денежных средств в качестве платы за услуги электросвязи, жилое помещение и коммунальные услуги". Правда, с оговоркой. Они обязаны соблюдать "определенные условия". Иными словами, иметь обслуживающую кредитную организацию. Руководствуясь решением правительства, операторы повели агрессивную политику. Их автоматы по приему платежей за услуги сотовой связи стали появляться во всех доступных для граждан местах.

Новый способ безналичных расчетов - идея во всех смыслах гуманная. Идет гражданин в ближайший магазин за молоком, а заодно платит через расположенный на входе автомат за квартиру или за мобильный телефон. Плохо ли это? Нисколько. Сегодня таким образом принимаются платежи за услуги сотовых операторов, а иногда и интернет-провайдеров. Недалек тот час, когда подобным образом можно будет оплачивать коммунальные услуги, штрафы ГИБДД. Некоторые операторы замахнулись и на денежные переводы, и на погашение кредитов.

Для того чтобы стать "членом команды безналичных расчетов" владельцу магазина надо всего лишь поставить агрегат и заключить договор с провайдером платежей. За каждую проведенную операцию партнер получит вознаграждение - в среднем 2% и дополнительную комиссию. Ее назначает сам владелец терминала, но "в рамках, указанных системой" (в среднем от 2%). Деньги, естественно, удерживаются с клиента, "о чем обязательно предупреждает терминал". Некоторые провайдеры услуг выплачивают меньшее вознаграждение, но разрешают увеличить комиссию до 5%. Стоимость агрегата колеблется от 60 до 95 тыс. рублей. Окупается он мгновенно. Бизнес, между прочим, очень доходный - 1000% прибыли в год. Надо полагать, от такой прыти у банкиров, прошедших разборки, кризис и медные трубы, дух захватывает. Им же банкоматы влетают в копеечку. За каждый "сундук" от американских фирм - "NCR" и "DIEBOLD" они выкладывают от 16 до 50 тысяч долларов. Отечественных аналогов не достать. Их производят в Чебоксарах и в очень ограниченных количествах. Не упускают своего и супермаркеты с бизнес-центрами. Они заламывают, по признанию банкиров, "неадекватные цены на аренду площади под установку банкоматов". Некоторые торговые компании пытаются взимать более 10 тысяч долларов в год за 2 квадратных метра, которые занимают банкоматы.

Не усложняйте жизнь другим

К деятельности операторов "моментальных платежей" банкиры относятся скорее флегматично, чем настороженно. В частных разговорах многие из них признавались, что их этот вопрос не беспокоит. Рынок, мол, большой, всем места хватит. "Клиент за кредитом или за депозитом все равно придет в банк, - отметил Фаткин. - А вот если терминалы возьмут на себя еще и услуги по погашению кредитов, то мы будем рады, поскольку это позволит нам сократить время и расходы по инкассации и оформлению документации".

Между тем в Госдуме тема сотрудничества банков и операторов периодически возникает. Заместитель председателя банковского комитета предлагает все возникающие проблемы решать мирным путем, на уровне двустороннего диалога. Он призывает идти по пути развития аутсорсинга банковских услуг на основе соглашений между банками и владельцами небанковских терминалов. "Если все платежи, осуществляемые через терминалы, будут считаться банковскими операциями, то владельцам автоматов не придется платить НДС с каждой проведенной операции и на рынке не останется ни одного терминала, неподконтрольного ЦБ", - высказался он.

А вот председатель банковского комитета Владислав Резник полагает, что пока российская банковская система не стала доступной для населения в той мере, как в развитых странах, то конкуренция со стороны владельцев небанковских терминалов по приему платежей вполне уместна: И вообще он уверен, что банкирам надо думать не о том, как усложнить жизнь другим, а о том, как снять излишние ограничения по установке банковских терминалов.

Мнение эксперта

Павел Медведев, заместитель председателя Комитета Госдумы по кредитным организациям и финансовым рынкам

Проблема стимулирования увеличения объема безналичных расчетов в платежах населения - это кусочек проблемы банкизации страны. Сейчас, к сожалению, только треть населения знает дорогу в банк, а пользуются безналичными расчетами и того меньше. В нашем комитете обсуждалась идея обязать магазины, имеющие оборот более определенного предела, устанавливать на своей территории банкоматы. Однако дальше обсуждения эта идея не продвинулась, да и вряд ли могла. Если законодатель без крайней нужды навязывает субъекту рынка определенное экономическое поведение, хорошо бы и ответственность за последствия взять на себя!

Несколько лет назад, когда еще не был отменен налог с продаж, был шанс не навязывать, а простимулировать использование платежных карт. Можно было не взимать этот налог, если гражданин расплатился за товар с помощью пластиковой карточки. К сожалению, руководители нескольких крупных субъектов федерации (включая Москву) воспротивились. Их можно было понять: они теряли реальные доходы, за которые отвечали перед своим населением, в обмен на виртуальный успех в продвижении безналичных расчетов, за которые они не несли ответственность ни перед кем.

Думаю, что сейчас основная надежда на информирование сограждан. Если они поймут, что пользоваться картами удобно, и предъявят спрос, то бизнес вынужден будет его удовлетворить.

С другой стороны, развитию безналичных платежей мешает политика международных платежных систем. Насколько я понимаю, доступ к их услугам средних и тем более маленьких банков затруднен. Полагаю, что пришло время российским банкирам проявить политическую волю и создать отечественную платежную систему.

Что касается распространения автоматов для приема платежей, то считаю, что деятельность их владельцев требует законодательного урегулирования. В настоящее время через них совершается явно банковская операция, что не банкам делать, как известно, запрещено. Автоматы создают для банков несправедливую конкуренцию: чтобы принимать платежи, банки должны выполнить массу дорогостоящих условий, а владельцы автоматов - никаких. Такой оператор неподотчетен и неподконтролен никому. Если он вдруг свернет свою деятельность, кто ответит за последствия?

Совокупный оборот по картам MasterCard в Европе за первый квартал 2007 года вырос на 15,2% и составил 141 млрд. долларов. При этом объем покупок вырос на 15,9% и достиг 104 млрд. долларов. Финансовые учреждения - партнеры MasterCard Worldwide выпустили 156 млн. карт, что на 17% по сравнению с аналогичным периодом 2006 г. Общее количество точек приема карт - 7,8 млн. Количество карт Maestro и Cirrus выросло до 287 млн. В России эмиссия карт увеличивается примерно на 9 млн. штук ежегодно.

Количество выпущенных карт Visa International превышает 2 миллиарда. Ее собственниками являются более 20 тысяч финансовых институтов, входящих в международную платежную систему. Оборот по картам Visa в России в 2006 году достиг 81 млрд долларов. В октябре 2006 года компания объявила о своих планах выйти на IPO после того как о намерении провести публичное размещение акций объявил ее основной конкурент - компания MasterCard.

Оборот системы платежных сервисов "Золотая Корона" за 2006 год составил 199,6 млрд. рублей, что на 63,7% больше чем в 2005 годом составил. Доля безналичных операций в торгово-сервисной сети - 35,4%, а прирост безналичного оборота по сравнению с прошлым годом составил 72,2%. По состоянию на 1 января текущего года в платежной системе "Золотая Корона" было эмитировано 4 млн 565 тысяч 741 карта, из них более 1 млн - кредитные карты.

Российская платежная система "Сберкарт" создана Сбербанком России. ЗАО "Сберкарта" учреждено в октябре 2005 года Сбербанком России (26%), Национальным резервным банком, Межрегиональным инвестиционным банком, компанией "РГ-Лизинг" и компанией BGS Smartcard Systems AG (Австрия). На 1 января 2007 года число выпущенных платежных карт системы "Сберкарта" превысило 3,1 миллиона штук. Их обслуживают 7200 банкоматов, 8 тыс. пунктов выдачи наличных и принимают к расчету 17 тыс. торгово-сервисных предприятий.

2.5. Деньги, которые не пахнут

Светлана Смагина Эксперты уверены, что в России у банковских Интернет - технологий большое будущее. По данным R-Style Sostlab, в 2005 году системы Интернет-банкинга использовали около 48 % банков России, в 2006 году - уже 67%.

CNewsAnalytics приводит другие данные: немногим более 60 российских банков, или всего около 5% в той или иной степени оказывают услуги через Интернет. При этом делается оговорка - речь идет о полноценных технологиях Интернет-банкинга. Многие банки планируют расширить функциональные возможности своих интернет-ресурсов, что еще раз подтверждает востребованность услуги - как населением, так и корпоративным сектором.

Эксперты полагают, что в первую очередь это связано с увеличением числа российских пользователей Интернета: оно уже превысило критический порог в 15% населения страны, т. е. 24,6 млн. человек. Превышение этого порога, как показывает мировой опыт, обычно приводит к взрывному росту бизнеса в Сети.

Развитие Интернет-банкинга обусловлено также ценовой политикой банков, поскольку услуга часто предоставляется бесплатно. Поэтому клиенты начинают более активно использовать Интернет-банкинг для оплаты услуг ЖКХ, мобильной связи и т. п. Программы Интернет-банкинга пока не приносят кредитным организациям дополнительных доходов, зато позволяют максимально расширить розничную сеть, что немаловажно в победе над конкурентами.

Однако первый заместитель генерального директора по стратегическому планированию и развитию группы компаний Energy Consulting Светлана Иванова считает, что пока банкиры рассматривают этот способ оказания услуг лишь как вспомогательный при развитии розничного направления. "Такая позиция, - поясняет она,- связана, прежде всего, с общей

недооцененностью Интернета как средства продвижения и оказания банковских услуг. Хотя уже сегодня есть опыт продаж отдельных розничных банковских продуктов (ипотека, кредитные карты) через Интернет в объемах до 80% бизнеса среднего банка. По моему мнению, пионерами в этом бизнесе будут иностранцы или российские банки с соответствующим иностранным капиталом. Несмотря на то, что Интернет-банкинг предлагают многие банки, уровень их сервиса пока несравним с европейскими и американскими аналогами, как с точки зрения ассортимента имеющихся услуг, так и с точки зрения удобства пользования".

Впрочем, Интернет-банкинг имеют в своем арсенале далеко не все иностранные "дочки". Например, в банке "Сосьете Женераль Восток" услуга для физлиц представлена только опцией по просмотру выписки. Продукт для корпорантов лишь в разработке. Возможно, на руку российским разработчикам здесь играет политика Центробанка. По мнению старшего вице-президента и директор по развитию бизнеса компании Diasoft Александра Генциса, наши банки предпочитают российские разработки, потому что функции западных программ не поддерживают требования, предъявляемые банкам ЦБ.

Будущее за "тонким клиентом"

Сегодня существует два принципа построения архитектурного решения ПО для систем Интернет-банкинга, отмечает руководитель направления информационной безопасности группы компаний Energy Consulting Андрей Голов: "толстый клиент" (Клиент-Банк) и "тонкий клиент", основанный на web-приложениях (Java, ActiveX и т. п.).

"Толстый клиент" - это приложение, устанавливаемое на рабочей станции клиента. В отличие от "тонкого клиента" все вычисления проводятся на станции пользователя. "Толстый клиент" потихоньку "умирает", в основном им пользуются юридические клиенты. Эксперты полагают, что будущее за "тонким клиентом". Вот какое описание технических возможностей этого ПО дает разработчик iBank 2 компания "Бифит".

Интернет-банкинг является хорошим решением для работы в режиме онлайн. Для работы клиенту требуется любой современный компьютер, с любой операционной системой, любым Web-браузером и доступом в Интернет. Интернет-банкинг строго соответствует концепции "тонкого клиента" - никакого специализированного ПО. Важным достоинством системы "iBank 2" являются единые ключи ЭЦП клиента для работы во всех модулях системы. В Интернет-банкинг встроены функции предварительной регистрации клиентов и по генерации ключей ЭЦП, управления ключами и печати сертификатов. Новая пара ключей ЭЦП клиента может быть создана в IИнтернет-банкинге или PC-Банкинге, а потом использована для работы в них.

Пользователя надо просвещать

Кажущаяся простота применения технологий удаленного доступа, на которую уповают разработчики, не отражает подводную часть айсберга. А именно неготовность большей части потенциальных клиентов банков принять новую услугу. Причин здесь несколько. Это и элементарная неосведомленность о существовании многих услуг, и неумение ими пользоваться, и уже традиционное недоверие россиян к банковской системе. Назрела необходимость широкого просвещения населения. Это выгодно всем, поскольку сотрудничество с банками привлечет дополнительные средства граждан в экономику. Использование форм расчетов через пластиковые карты, денежные банковские переводы сделает операции более прозрачными и выведет часть денег из теневого оборота.

Что касается нынешних клиентов банков, то впечатляет динамика роста популярности услуги. К системе виртуального доступа Райффайзенбанк Австрия, например, подключается в среднем 150 частных клиентов в день, заходят до 15000 пользователей, осуществляется порядка 500 активных операций, утверждает, председатель правления ЗАО "Райффайзенбанк Австрия" Йоханн Йонах.

Но в абсолютных цифрах услугой охвачено не так уж и много клиентов. В Судостроительном банке, например, Интернет-банкингом пользуются порядка 30% клиентов, отметила руководитель отдела маркетинга Судостроительного банка Елена Грачёва. Правда, всего за полгода, с момента внедрения, количество пользователей услугой увеличилось в пять раз. Поэтому, по признанию г-жи Грачевой, предстоит серьезная задача: убедить сомневающихся держателей счетов, что программы виртуального доступа обкатаны и надежны. В ближайших планах еще и введение нового двухмодульного сервиса, ПО для которого разработал отдел автоматизации банка.

Нужны новые законы Еще одна существенная проблема - степень готовности российского законодательства к внедрению новых технологий, а Центробанка - к восприятию новшеств. Например, необходимо принять целый пакет законов по электронной коммерции, в котором, в частности, должен быть и закон о предоставлении электронно-финансовых услуг, что потребует коренного изменения инструкций ЦБ. А это также потребует времени…

К сожалению, действующие инструкции ЦБ, отмечает Елена Грачёва, всё еще достаточно консервативны и не предполагают полностью автоматизированного учета и хранения документов в электронном виде. "Мы вынуждены все процессы, которые совершаются в электронном виде, дублировать бумажными документами, элементарно распечатывать их и хранить на стеллажах около принтера". Стоит ожидать, что полная автоматизация процесса приведет к удешевлению самой услуги Интернет-банкинга и подобных ей, что также сделает ее более доступной для широкого круга клиентов.

В августе прошлого года Банк России издал письмо "Об исполнении Федерального закона "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" в части идентификации клиентов, обслуживаемых с использованием технологий дистанционного банковского обслуживания (включая Интернет-банкинг)". В документе давалось предписание банкам идентифицировать не только лицо, заключающее договор банковского счета (банковского вклада), но также и лица, которым предоставляются либо будут предоставлены полномочия по распоряжению банковским счетом (банковским вкладом), включая полномочия по распоряжению банковским счетом (банковским вкладом) с использованием технологий дистанционного банковского обслуживания (включая Интернет-банкинг).

Банковское сообщество отрицательно отнеслось к излишней дотошности Центробанка и привело в свою защиту ряд аргументов. По мнению банкиров, этот закон не содержит норм, о которых идет речь в письме Центробанка. Более того, по мнению банковского сообщества, требование идентифицировать лица, заключающие договор банковского счета (банковского вклада), и тех, кому предоставляются либо будут предоставлены полномочия по распоряжению банковским счетом (банковским вкладом), является трудно выполнимым.

Таким образом, для дальнейшего развития Интернет - банкинга потребуются усилия не только банков, но и помощь государства, особенно в сфере совершенствования законодательства

Интернет-банкинг пока не приносит доход, но позволяет расширить розницу

Использование форм расчетов через пластиковые карты, денежные банковские переводы выведет часть денег из теневого оборота

Кстати…

По данным исследований *****, более 70% респондентов из России пользуются Интернетом более трех лет. Однако на вопрос: "Как вы осуществляете электронные платежи?" почти 80% респондентов ответили отрицательно. Правда, налицо положительная тенденция. (В скобках приведена статистика полугодовой давности - апрель 2006). Так, совершали покупки через Интернет 20,2% (18,7%) опрошенных; оплачивали товары или услуги электронными деньгами - 12,7% (10,5%); проводили банковские и финансовые операции - 6,5% (5,1%); использовали Интернет-трейдинг - 3,3% (2,2%).

Из семи предложенных систем на рынке данных услуг лидируют WebMoney 15,1% (11,7%) и Яндекс. Деньги 10,1% (7,9%). Спрос на остальные - Деньги@*****, Рапида, MoneyMail, E-gold, E-port колеблется в пределах 0,5-1,6%.

По данным экспертов российский сегмент Интернета является одним из самых динамично развивающихся в мире наряду с французским и китайским. По сравнению с 2005 годом в 2006-м число российских пользователей виртуальной сети увеличилось на 4 млн. Интернет становится доступным для жителей самых отдаленных уголков России. По данным "Омнибуса", доступ к Интернету имеют уже около 20 % российских горожан.

Карты системы STB Card появились на рынке в 1992 году. В апреле 1993 года Автобанком и Инкомбанком была учреждена компания Union Card. Летом 2002 года STB Card и Union Card договорились объединить сети по обслуживанию карточек и наладить выпуск совмещенной карточки STB/UC. По данным Банка России на 1 октября 2006 года, платежными картами STB Card пользовалось более 2,3 млн. человек и почти 2 млн. юридических лиц. Платежными картами Union Card - более 2,2 млн. человек и примерно 2,3 тыс. компаний.

2.6. Черный безнал

Рынок платежных карт быстро растет, но доля покупок по картам не повышается

Своего рода "библия" российского банкира "Стратегия развития банковского сектора РФ на период до 2008 года" подписаны главой правительства Михаилом Фрадковым и председателем ЦБ Сергеем Игнатьевым еще в апреле 2005 года. Причем, в этот судьбоносный документ, состоящий из 90 пунктов, в раздел "Развитие платежной системы" внесены две важнейшие заповеди.

Заповедь № 64: "Серьезным фактором повышения стабильности функционирования финансового сектора и экономики страны в целом является дальнейшее совершенствование платежной системы России, включая проведение мероприятий по расширению безналичных расчетов…"

Заповедь № 65: "Для сокращения наличного денежного оборота будет продолжаться работа по развитию правовой и методологической базы, способствующей внедрению безналичных инструментов платежа с использованием специальных средств, базирующихся на современных информационных технологиях, включая платежные карты".

С тех пор уже прошло более двух лет, в течение которых объем черного, серого и даже белого нала в стране действительно сократился. (Справедливости ради стоит сказать, что точной статистики на сей счет быть не может, но с учетом "постЮКОСовского синдрома" такого рода утверждениям экспертов охотно веришь). Правда, идет процесс "безнализации" очень и очень трудно: под крики, стоны и даже судебные иски мелких банков (естественно, к их главному "обидчику" ЦБ РФ), лишившихся лицензии за нарушение "антиотмывочного" законодательства.

А как пластиковый бизнес поработал над выполнением "стратегических" заповедей российского банкира, суть которых можно кратко сформулировать: "не обналичь!" Как ни странно, но на этот вполне однозначный вопрос существует два взаимоисключающих ответа: и да, и нет!

Рекорды картхолдерского рынка

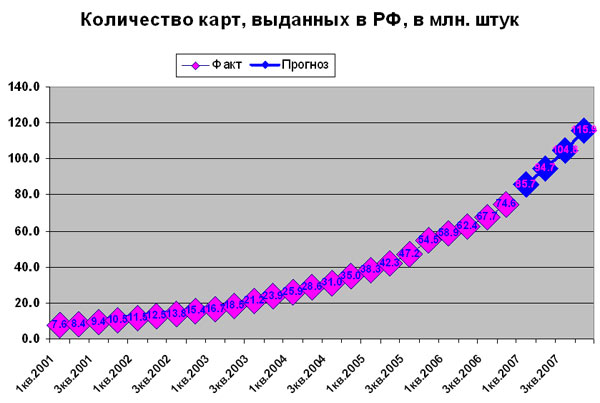

В пользу первого, положительного ответа, говорит тот факт, что банки, специализирующиеся на продвижении платежных карт, в последние годы достигли отличных результатов. Количество банковских карт, выданных физлицам, в период с конца первого квартала 2005 года до конца 2006 года выросло с 38,3 млн. штук до 74,6 млн. штук, т. е. в 1,95 раза (диаграмма1).

Причем, этот рост носит весьма устойчивый характер - ежеквартально число обладателей карт по стране увеличивается на 10, 5 %. Исходя из этой тенденции, можно прогнозировать, что к концу 2007 года объем карт в обращении увеличится до 115,9 млн. штук. И если карточный бум не пойдет на спад, то уже в конце третьего квартала 2008 года число пластиковых карт возрастет до 156, 7 млн. штук, то есть превысит число живущих в стране граждан.

В тройку региональных лидеров по приросту банковского "пластика" вошла Республика Калмыкия, в которой по итогам 2006 года объем карт вырос в 2,33 раза, Республика Тыва 2,29 и Республика Северная Осетия - Алания 1,84 раза. В тройке замыкающих оказались: Магаданская область, где рост за год составил 1,10 раза, Нижегородская область 1,12 и Самарская область 1,14 раза. Впрочем, бурный рост в вышеупомянутых трех республиках во многом объясняется тем, что там картами пользуются еще очень немногие. Темпы роста количества карт в Москве и Московской области продолжают оставаться чуть выше среднего российского уровня (рост объема в 1,28 раза за 2006 год против 1,27 по РФ). И это несмотря на то, что в столице и Подмосковье на душу населения приходится 1,85 карты, т. е. более чем в 3,5 раза выше аналогичного показателя по РФ, равного 0,52.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |