Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Калькулирование себестоимости продукции производится различными методами в зависимости от ее вида, типа и характера организации производства. Эти методы предусматриваются основными положениями по планированию, учету и калькулированию себестоимости продукции.

Калькуляции группируют по ряду признаков. В зависимости от времени составления и назначения различают калькуляции

· нормативные – исчисляется на начало отчетного периода и представляет собой величину затрат, которую предприятие на момент составления калькуляции исходя из технического уровня производства и существующей технологии, израсходует на единицу выпускаемой продукции с учетом действующих норм и нормативов в постатейном разрезе (текущих норм затрат);

· плановые – составляются до начала отчетного периода. В этих калькуляциях рассчитывается количество материальных и трудовых затрат для производства запланированного к выпуску количества продукции. Составляются исходя из плановых норм расходов и других плановых показателей на отчетный период (при этом нормы расходов являются средними). Сметную калькуляцию, которая является разновидностью калькуляции плановой, составляют для определения цены при расчетах с заказчиками отдельно на разовый заказ или работу (уникальное изделие). Нормативная себестоимость продукции обычно выше плановой в начале года и ниже - в конце года (связано это с тем, что текущие нормы затрат выше средних норм, на основании которых составлена плановая калькуляция, в начале года и ниже - в конце года);

· отчетные – составляются после совершения хозяйственных процессов. Цель отчетной калькуляции - определение фактической (реальной) себестоимости продукции, выполненных работ и услуг (в фактическую себестоимость продукции включают в том числе и непланируемые непроизводительные расходы). При этом используются данные бухгалтерского учета о фактических затратах на производство и количестве выпущенной продукции (работ, услуг).

Объект калькулирования – продукт производства, технологическая фаза, стадия и пр., т. е. продукция разной степени готовности, виды работ или услуг.

Калькуляционная единица – измеритель объекта калькулирования. В отраслях перерабатывающей промышленности калькуляционной единицей продукции, к примеру, является 1 т или 1 ц. Для однородных продуктов применяются условные укрупненные калькуляционные единицы (например, 100 пар обуви, 100 метров, 1000 банок).

По объему затрат различают калькуляции производственной и полной себестоимости:

· в калькуляциях производственной себестоимости отражаются затраты, возникшие в сфере производства;

· калькуляции полной себестоимости отличаются от калькуляций производственной себестоимости на величину затрат, связанных с реализацией продукции.

Данные калькуляции фактической (полной) себестоимости продукции (работ, услуг) широко используются для управления организацией, контроля за соблюдением принятой организацией плановой (нормативной) себестоимости продукции, рентабельности хозяйственной деятельности, выявления резервов и путей дальнейшего снижения затрат труда, финансовых и материальных ресурсов.

Калькуляция является одним из элементов метода бухгалтерского учета, тесно связана с другими элементами и со счетами бухгалтерского учета, так как данные для определения себестоимости отдельных объектов учета (суммы различных затрат) предварительно отражаются на счетах.

Контрольные вопросы

1. Дайте определение оценки имущества.

2. Какие законодательные документы положены в основу оценки имущества?

3. В какой валюте оценивают имущество на территории Российской Федерации?

4. Какие требования предъявляются к оценке?

5. Каким образом осуществляется оценка?

6. Дайте определение себестоимости, производственной и полной себестоимости, а также калькуляции.

7. Назовите виды калькуляции.

1.5. Нормативное регулирование бухгалтерского учета

1.5.1. Требования к ведению бухгалтерского учета

Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации - в рублях.

Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц.

Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета.

В бухгалтерском учете организаций текущие затраты на производство продукции и капитальные вложения учитываются раздельно.

1.5.2. Регулирование бухгалтерского учета

Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации.

Органы, которым предоставлено право регулирования бухгалтерского учета, руководствуясь законодательством РФ, разрабатывают и утверждают обязательные для исполнения всеми организациями на территории РФ:

· планы счетов бухгалтерского учета и инструкции по их применению;

· положения (стандарты) по бухгалтерскому учету, устанавливающие принципы, правила и способы ведения организациями учета хозяйственных операций, составления и представления бухгалтерской отчетности;

· другие нормативные акты и методические указания по вопросам бухгалтерского учета;

В планах счетов бухгалтерского учета, других нормативных актах и методических указаниях должна предусматриваться упрощенная система бухгалтерского учета для субъектов малого предпринимательства, адвокатов.

Нормативные акты и методические указания, издаваемые органами, которым предоставлено право регулирования бухгалтерского учета, не должны противоречить нормативным актам и методическим указаниям Министерства финансов РФ.

Организации, руководствуясь законодательством РФ о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя особенностей деятельности.

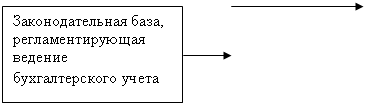

Все нормативные документы, регулирующие бухгалтерский учет в РФ,

подразделяются на четыре уровня

Уровень | Виды документов | Органы, принимающие документы |

Первый уровень – законодательный | Федеральные законы, Указы Президента РФ, Кодексы РФ, Постановления Правительства РФ | Государственная дума РФ, Президент РФ, Правительство РФ, |

Второй уровень – нормативный | Положения (стандарты) по бухгалтерскому учету | Министерство Финансов РФ, ЦБ РФ, другие ведомствами |

Третий уровень – методический | Методические указания. План счетов и Инструкция по его применению | Министерство финансов РФ, Федеральные органы исполнительной власти |

Четвертый уровень – организационный | Учетная политика организации. Приказы, распоряжения | Организации независимо от организационно-правовых форм деятельности |

I. Основные документы: Конституция РФ. ГК РФ, НК РФ, ФЗ «О бухгалтерском учете» от21.11.96 № 129-Ф3 и др.

ФЗ «О бухгалтерском учете» от 21.11.96 3 содержит следующие главы:

I. Глава. Основные положения.

II. Глава. Основные требования к ведению бухгалтерского учета. Бухгалтерская документация и регистрация.

III. Глава. Бухгалтерская отчетность.

IV. Глава. Заключительные положения.

II. Постановлением Правительства разработана программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (МСФО), утверждены положения (стандарты) по бухгалтерскому учету (ПБУ):

ПБУ 1/2008 «Учетная политика организации»;

ПБУ 4/99 «Бухгалтерская отчетность организации»;

ПБУ 5/01 «Учет материально-производственных запасов»;

ПБУ 6/01 «Учет основных средств»;

ПБУ 9/99 «Доходы организации»

ПБУ 10/99 «Расходы организации»;

ПБУ 14/2007 «Учет нематериальных активов» и др.

III. Разрабатываются и утверждаются постановления, методические рекомендации, указания, инструкции, письма.

Основной документ – План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий (для коммерческих, бюджетных и кредитных организаций).

IV. Уровень хозяйствующего субъекта. Это организационно-распорядительные документы и приказы руководства предприятия по вопросам ведения бухгалтерского учета. Организация на основании нормативных документов разрабатывает и утверждает Приказ об учетной политике, рабочий план счетов, график документооборота и т. п.

|

|

|

|

|

2-й уровень

3-й уровень

4-й уровень

Рис. 7. Законодательная база бухгалтерского учета

Учетная политика организации

Под учетной политикой предприятия понимается выбранная совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной (уставной или иной) деятельности предприятия.

ПБУ 1/ 2008 - «Учетная политика организации» – раскрывает:

· общие положения;

· формирование учетной политики;

· раскрытие учетной политики;

· изменение учетной политики.

В Учетную политику включаются следующие разделы:

· рабочий план счетов бухгалтерского учета, применяемый на предприятии.

· методы и формы ведения бухгалтерского учета на предприятии; а также техника ведения бухгалтерского учета (учетные регистры; схемы, применяемые при отражении на счетах БУ хозяйственных операций).

· организацию бухгалтерской службы на предприятии, ее деятельность, круг обязанностей, объем работы, отражение отношений со структурными подразделениями.

Учетная политика формируется главным бухгалтером приказом, утверждается приказом руководителем, применяется последовательно из года в год.

Изменение учетной политики производиться при изменении законодательства РФ, при разработке организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности.

Ответственность за исполнение приказа об учетной политике возлагается на руководителя предприятия. Главный бухгалтер несет ответственность перед руководителем предприятия за достоверность учетных данных, а также за полноту исполнения учетной политики предприятия.

Аспекты Приказа об учетной политике:

БУ | Варианты учета |

I. ОРГАНИЗАЦИОННЫЕ | |

Организация БУ | · бухгалтерская служба на предприятии; · бухгалтер – специалист; · БУ ведет специальная фирма; · руководитель ведет лично. |

Форма ведения | · упрощенная; · журнально - ордерная ; · автоматизированная. |

Рабочий план счетов | · План счетов. · Рабочий план счетов предприятия. |

Инвентаризация имущества и обязательств | · График проведения инвентаризации. · (Касса - не реже одного раза в месяц, · Основные средства - не реже одного раза в год.) |

Ведение кассовых операций | Приказом руководителя и назначается кассир, бухгалтер, ответственный работник, заключается договор о полной материальной ответственности. |

II. МЕТОДИЧЕСКИЕ | |

Учет ОС | В соответствии с ПБУ 6/01 к ОС относятся активы стоимостью более 20000 р. |

Начисление амортизации ОС, нематериальных активов | · линейный; · способ уменьшаемого остатка и др. (ПБУ 6/01). В соответствии с ПБУ 14/2007. |

Оценка ТМЦ: товары материалы | · по покупной стоимости товаров; · по продажной стоимости товаров. · По средней себестоимости материалов; · Метод ФИФО (ПБУ 5/01). |

Момент определения выручки от реализации | · по отгрузке товаров; · при оплате. |

Расходы будущих периодов | По видам расходов |

Резервы предстоящих расходов и платежей | · резерв на ремонт основных средств; · резерв на оплату отпусков · резерв на вознаграждение за выслугу лет и др. |

Распределение и использование чистой прибыли | · начисление и выплаты дивидендов; · создание фондов специального назначения в соответствии с учредительными документами |

1.6. Учетные регистры и формы бухгалтерского учета

1.6.1. Учетные регистры

Различают следующие виды бухгалтерских документов (рис.7):

Состав бухгалтерских документов | ||||

Первичные документы | Учётные регистры | Отчетные документы | ||

Рис. 7. Состав документов бухгалтерского учета

Первичные учетные документы

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

· наименование документа;

· дату составления документа;

· наименование организации, от имени которой составлен документ;

· содержание хозяйственной операции;

· измерители хозяйственной операции в натуральном и денежном выражении;

· наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

· личные подписи указанных лиц;

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и органами внутренних дел на основании их постановлений в соответствии с законодательством РФ.

Регистры бухгалтерского учета

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях.

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета.

Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной.

Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность.

Бухгалтерская отчетность

Бухгалтерская отчетность – единая система данных (показателей) об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам за отчетный период (месяц, квартал, год).

Бухгалтерская отчетность завершает учетный процесс. Рекомендуемые формы бухгалтерской отчетности и инструкции о порядке заполнения этих форм разрабатываются и утверждаются Минфином РФ.

Все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность. Состав бухгалтерской отчетности бюджетных организаций определяется Министерством финансов РФ.

Бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций, а также общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), состоит из:

· бухгалтерского баланса (форма 1);

· отчета о прибылях и убытках (форма 2);

· приложений к ним;

· отчета о движении капитала (форма 3);

· отчета о движении денежных средств (форма 4);

· приложения к бухгалтерскому балансу (форма 5) и других форм отчетов, предусмотренных нормативными актами;

· аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности предприятия, если она в соответствии с федеральными законами подлежит обязательному аудиту;

· пояснительной записки (которая именуется «пояснения к бухгалтерскому балансу и отчету о прибылях и убытках»).

Каждая составляющая часть бухгалтерской отчетности должна содержать следующие данные:

· наименование составляющей части;

· указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность;

· наименование организации с указанием ее организационно-правовой формы;

· формат представления числовых показателей бухгалтерской отчетности.

Бухгалтерская отчетность, которая должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении:

Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности.

Неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства РФ о бухгалтерском учете.

В пояснительной записке к бухгалтерской отчетности организация объявляет изменения в своей учетной политике на следующий отчетный год.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

Бухгалтерская отчетность организаций, в которых бухгалтерский учет ведется централизованной бухгалтерией, специализированной организацией или бухгалтером-специалистом, подписывается руководителем организации, централизованной бухгалтерии или специализированной организации либо бухгалтером-специалистом, ведущим бухгалтерский учет.

Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. Организация может представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством Российской Федерации.

Сроки и порядки предоставления бухгалтерской отчетности

Отчетным годом для всех организаций является календарный год – с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, – по 31 декабря следующего года.

Данные о хозяйственных операциях, проведенных до государственной регистрации организаций, включаются в их бухгалтерскую отчетность за первый отчетный год.

Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала отчетного года.

Все организации, за исключением бюджетных, представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации. Государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом.

Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством РФ.

Организации, за исключением бюджетных и общественных организаций, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую – в течение 90 дней по окончании года, если иное не предусмотрено законодательством РФ.

Представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительными документами организации.

Бюджетные организации представляют месячную, квартальную и годовую бухгалтерскую отчетность вышестоящему органу в установленные им сроки.

Общественные организации и их структурные подразделения, не осуществляющие предпринимательской деятельности, представляют бухгалтерскую отчетность только один раз в год по итогам отчетного года в упрощенном составе:

· бухгалтерский баланс;

· отчет о прибылях и убытках;

· отчет о целевом использовании полученных средств.

Бухгалтерская отчетность может быть представлена пользователю организацией непосредственно или передана через ее представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Пользователь бухгалтерской отчетности не вправе отказать в принятии бухгалтерской отчетности и обязан по просьбе организации проставить отметку на копии бухгалтерской отчетности о принятии и дату ее представления. При получении отчетности по телекоммуникационным каналам связи пользователь отчетности обязан передать организации квитанцию о приемке в электронном виде.

Днем представления организацией бухгалтерской отчетности считается дата отправки почтового отправления с описью вложения или дата ее отправки по телекоммуникационным каналам связи либо дата фактической передачи по принадлежности.

Публичность бухгалтерской отчетности. Акционерные общества открытого типа, банки и другие кредитные организации, страховые организации, биржи, инвестиционные и иные фонды, создающиеся за счет частных, общественных и государственных средств (взносов), обязаны публиковать годовую бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |