Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

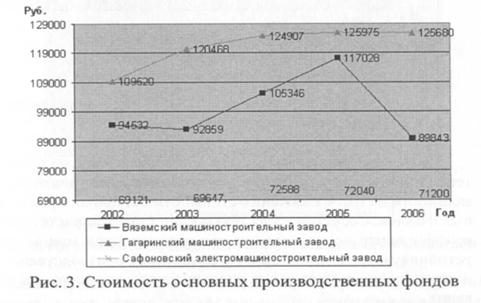

Оценка состояния основных производственных фондов анализируемых предприятий (рис. 3.) свидетельствует о том, что на всех предприятиях наблюдается устойчивый рост стоимости основных производственных фондов до 2003г., затем наступает спад. Темпы прироста стоимости основных производственных фондов в среднем по анализируемым предприятиям составляет 4,6%. Наибольший темп прироста наблюдается в 2004 г. (6,5 %). В 2005 г. стоимость основных производственных фондов уменьшилась на 9%. Это говорит о недостаточном обновлении материально - технической базы исследуемых предприятий.

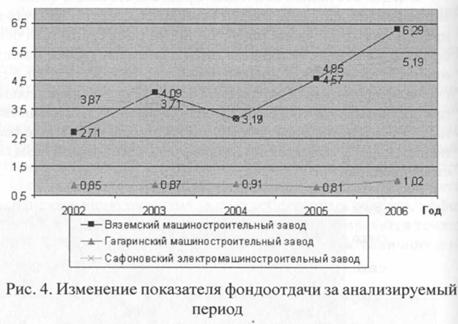

Фондоотдача на рассматриваемых предприятиях имеет тенденцию роста до 2004г., а затем идет опять рост. Отрицательная тенденция свидетельствует о сокращении отдачи основных средств, вследствие увеличения их функционального и физического износа. Дальнейший рост показателя при снижении стоимости основных производственных фондов может говорить о более эффективном их использовании (рис. 4.).

Представляет интерес изучение производственной мощности и коэффициента использования производственной мощности (рис. 5. - рис.6.).

|

Производственная мощность до 2004г. стабильна с небольшой тенденцией к росту, в 2005г. наступает снижение производственной мощности на фоне снижения стоимости основных производственных фондов. Себестоимость продукции при этом растет. Динамика коэффициента использования производственной мощности имеет устойчивую тенденцию к росту. Снижение производственной мощности вызвано выбытием из производственного процесса оборудования.

|

Оценка маркетиноговой составляющей деятельности предприятий позволяет сделать вывод, что для успешного существования и достижения устойчивого развития анализируемым предприятиям необходимо в первую очередь решить следующие задачи:

более активное участие на рынках СНГ, а также повышение в общем объёме продаж доли внутреннего рынка, не зависящего от изменения курсов иностранных валют;

расширение ассортимента выпускаемой продукции;

снижение издержек производства;

более последовательная маркетинговая политика.

Задачами "второй очереди" можно считать:

использование технологических навыков и ноу-хау для выпуска новых видов продукции;

всесторонняя подготовка производства к возможному "скачку" - быстрому развитию в связи с увеличившимся спросом на рынке;

более активное финансирование технологического обновления производства.

Задачи "третьей очереди":

удовлетворение растущей требовательности покупателей и поставщиков, связанной, в основном, с соответствием продукции всё более новым европейским и международным стандартам качества и безопасности;

отслеживание тенденций и закономерностей в изменениях потребностей и вкусов потребителей.

Таким образом, для анализируемых предприятий не характерна тенденция устойчивого развития в области маркетинга.

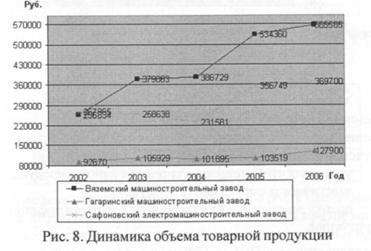

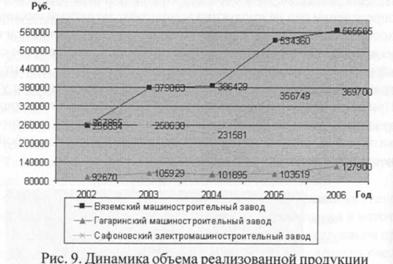

Обобщающим результативным показателем производственно - финансовой деятельности промышленного предприятия и источником финансовых накоплений является прибыль. Ранжирование предприятий по величине прибыли и её анализ представлены на рис. 7.

До 2003г. характер изменения объема выпуска продукции и полученной прибыли синхронный, но с 2004г. спад производства сопровождается ростом прибыли предприятий. Это обусловлено политикой в сфере ценообразования.

|

Политика цен предприятия включает в себя разработку стратегии ценообразования, т. е. использования практических факторов и методов, которых необходимо придерживаться при установлении рыночных цен на конкретные виды продукции, выпускаемой на предприятии.

Это вытекает из того, что себестоимость изделия соответствует лишь определенному его объему выпуска и продаж. Мы предлагает использовать другой подход при образовании цены, который назовем рыночным. В этом случае имеет место ориентация на покупательский спрос продукции, выпускаемой предприятием (чем выше спрос, тем выше цена продукции, и наоборот, в результате чего при неизменной себестоимости продукция продается по разным ценам в зависимости от места и времени продаж). Цена при таком подходе определяется рынком, а затраты предприятия должны окупаться не за счет прибавления к ним определенной нормы прибыли, а за счет улучшения качества продукции, увеличения объема продаж, снижения расходов и затрат, т. е. за счет интенсификации деятельности предприятия.

Машиностроительное предприятие должно стремиться к проведению активной политики в сфере ценообразования. Для этого необходимо при установлении цен на продукцию, выпускаемую предприятием, учитывать влияние следующих факторов:

уровень потребительского спроса на данную продукцию;

эластичность спроса на эту продукцию;

оценку реакции рынка на изменения выпуска предприятием этой продукции;

сложившийся уровень цен на аналогичную продукцию предприятий конкурентов в среднем по отрасли. При этом следует:

устанавливать такие цены, которые могут обеспечить реализацию продукции;

определять объемы реализации продукции, возможные при данных ценах;

устанавливать объемы производства продукции, которые необходимы при таких объемах реализации;

рассчитывать средние затраты, которые соответствуют данным объемам производства;

устанавливать рентабельность продукции к затратам и активам предприятия, которые могут быть достигнуты при избранных ценах и установленных (достигнутых) объемах производства.

Проводя оценку социально - экономического развития предприятия, проанализируем табл. 3.-5.

Таблица 3.

Анализ социально- экономического развития ОАО "Вяземский машиностроительный завод"

Год | Среднесписочная численность работников, чел. | Коэффициент оборота по приему рабочих | Коэффициент текучести кадров | Коэффициент постоянства состава предприятия |

2002 | 836 | 0,52 | 0,07 | 0,71 |

2003 | 1055 | 0,19 | 0,14 | 0,83 |

2004 | 1154 | 0,27 | 0,14 | 0,80 |

2005 | 1203 | 0,15 | 0,19 | 0,83 |

2006 | 1209 | 0,23 | 0,19 | 0,79 |

Таблица 4.

Анализ социально-экономического развития машиностроительный завод»

Год | Среднесписочная численность работников, чел. | Коэффициент оборота по приему рабочих | Коэффициент текучести кадров | Коэффициент постоянства состава предприятия |

2002 | 970 | 0,11 | 0,02 | 0,93 |

2003 | 1123 | 0,21 | 0,03 | 0,87 |

2004 | 1171 | 0,12 | 0,04 | 0,92 |

2005 | 1303 | 0,17 | 0,04 | 0,90 |

2006 | 1502 | 0,20 | 0,05 | 0,81 |

По приведенным данным можно говорить о росте численности персонала, что вызвано стабилизацией деятельности предприятия. Коэффициент постоянства состава на всех трех анализируемых пред-приятиях находится в пределах от 0,71 до 0,93, что оставляет возможности для улучшения деятельности и повышения социально-экономического развития.

Таблица 5.

Анализ социально-экономического развития электромашиностроительный завод»

Год | Среднесписочная | Коэффициент | Коэффициент | Коэффициент |

численность | оборота по | текучести | постоянства | |

работников, чел. | приему рабочих | кадров | состава предприятия | |

2002 | 767 | 0,28 | 0,16 | 0,78 |

2003 | 857 | 0,23 | 0,12 | 0,82 |

2004 | 897 | 0,22 | 0,06 | 0,86 |

2005 | 1085 | 0,12 | 0,09 | 0,90 |

2006 | 1170 | 0,17 | 0,05 | 0,89 |

В настоящее время особенно актуальной становится задача ужесточения требований по экологической безопасности предприятий. Воздействие предприятий на окружающую среду, как правило, многофакторное, но не существует методики оценки экологической составляющей деятельности предприятий.

При анализе финансовой устойчивости и возможности её развития используем балансовый метод анализа, предложенный [31. При анализе финансовой устойчивости рассчитываются три показателя, которые называются источниками формирования запасов и затрат: СКО (1), СКО (2) и СКО (3). Эти характеристики источников формирования запасов и затрат отражают различную степень охвата разных видов таких источников:

наличие собственного капитала в обороте (СКО (1)), равное разнице величины источников собственных средств и величины внеоборотных активов:

СКО(1)=СК-ВА,

где: СК - собственный капитал, тыс. руб;

ВА - внеоборотные активы, тыс. руб. наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СКО (2)), получаемое из предыдущего показателя увеличением на сумму долгосрочных кредитов и займов:

СКО (2) = СК + ДО-ВА,

где: СК - собственный капитал, тыс. руб; ВА - внеоборотные активы, тыс. руб; ДО - долгосрочные кредиты и займы, тыс. руб.

Общая величина основных источников формирования запасов и затрат (СКО (3)), равная сумме предыдущего показателя и величины краткосрочных кредитов и заемных средств:

СКО (3) = СК + ДО = КК- ВА,

где: СК - собственный капитал, тыс. руб.; ВА - внеоборотные активы, тыс. руб.; ДО - долгосрочные кредиты и займы, тыс. руб.; КК - краткосрочные кредиты и займы, тыс. руб. Вычисление трех показателей обеспеченности запасов и затрат источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости. выделяет четыре типа финансовой устойчивости:

Абсолютная устойчивость финансового состояния, встречается редко и представляет собой крайний тип финансовой устойчивости. Она задается условием:

3≤СКО(1),

где: 3 - запасы, затраты и НДС по приобретенным ценностям (сумма строк 210 и 220 бухгалтерского баланса), тыс. руб.;

СКО (1) - наличие собственного капитала в обороте, тыс. руб. нормальная устойчивость финансового состояния предприятия, гарантирующая его платежеспособность:

СКО(1)<3≤СКО(2),

где: 3 - запасы, затраты и НДС по приобретенным ценностям (сумма строк 210 и 220 бухгалтерского баланса), тыс. руб.;

СКО (1) - наличие собственного капитала в обороте, тыс. руб.; СКО (2) - наличие собственных и долгосрочных источников формирования запасов и затрат, тыс. руб.

неустойчивое финансовое состояние, сопряженное нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения собственных оборотных средств:

СКО(2)<3≤ СКО(З),

где: 3 - запасы, затраты и НДС по приобретенным ценностям (сумма строк 21 Ои 220 бухгалтерского баланса), тыс. руб.;

СКО (2) - наличие собственных и долгосрочных источников формирования запасов и затрат, тыс. руб.;

СКО (3) - общая величина основных источников формирования запасов и затрат, тыс. руб.

Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в такой ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности и просроченных ссуд:

3 > СКО (3),

где: 3 - запасы, затраты и НДС по приобретенным ценностям (сумма строк 210 и 220 бухгалтерского баланса), тыс. руб.;

СКО (3) - общая величина основных источников формирования запасов и затрат, тыс. руб.

Анализ устойчивости финансового развития анализируемых предприятий представлен в табл. 6.-8.

Таблица 6.

Анализ финансовой устойчивости ОАО "Вяземский машино-строительный завод"

Год | 3, тыс. руб. | СКО (1), тыс. руб. | СКО (2), тыс. руб. | СКО (3), тыс. руб. |

2002 | 40383 | 240883 | 241191 | 241191 |

2003 | 41826 | 234648 | 235453 | 235453 |

2004 | 40924 | 225210 | 225649 | 200649 |

2005 | 40519 | 250292 | 251376 | 251376 |

2006 | 346687 | 271420 | 273110 | 273110 |

Таблица 7.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |