Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Необходимо отметить, что значительные валютные поступления Россия получает не только от продажи самих нефтегрузов, но и от их транспортировки морским транспортом. Процесс транспортировки нефтегрузов морским транспортом состоит из двух составляющих:

1) перевалка с берега на специализированные морские суда;

2) перевозка специализированными морскими судами.

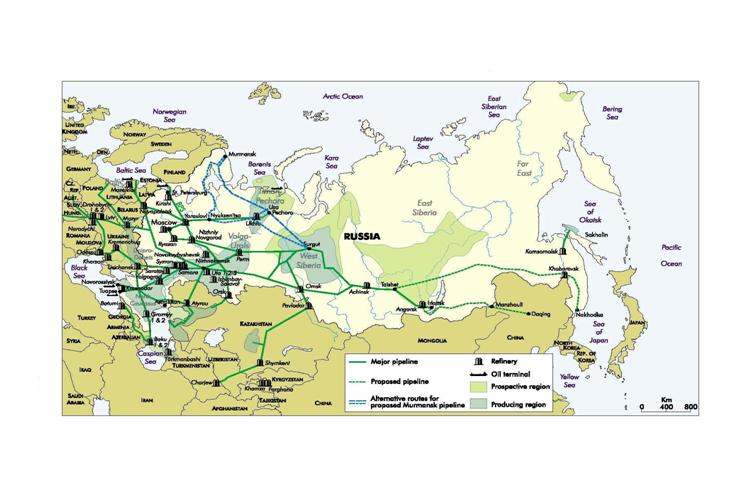

Перевалка нефтегрузов на специализированные морские суда производится на морских нефтеперевалочных комплексах и припортовых нефтяных терминалах. В России морские нефтеперевалочные комплексы и припортовые нефтяные терминалы имеются во всех морских бассейнах (Каспийском, Азово-Черноморском, Балтийском, Северном, Дальневосточном), однако они существенно отличаются по своим мощностям, технической оснащённости, наличию подходов к ним магистральных нефтепроводов.

Первый российский нефтепровод был построен осенью 1878 года на нефтепромыслах в районе Баку по проекту и под техническим руководством знаменитого инженера и введён в строй в декабре 1878 года. Трубо-провод соединил район нефтедобычи Балаханского месторождения на Апшеронском полуострове Каспия и нефтеперерабатывающие заводы Чёрного города на окраине Баку. Трубопровод строился по заказу «Товарищества нефтяного производства братьев Нобель». В декабре 1878 года по первому российскому нефтепроводу было перекачено пудов нефти.

Проект Владимира Григорьевича Шухова включал в себя все сооружения технической инфраструктуры по трассе нефтепровода и первые в мире цилиндрические резервуары-нефтехранилища. Строительство первого нефтепровода вызвало сопротивление, вредительство и поджоги со стороны владельцев гужевого транспорта на Бакинских нефтепромыслах. Но, несмотря на это, нефтепровод был построен в кратчайшие сроки в течение осени и начала зимы 1878 года.

Первый российский нефтепровод имел протяжённость около 10 километров и диаметр 3 дюйма (7,62 см). Стальные трубы нефтепровода были соединены с помощью муфт и нарезных концов. Нефтепровод мог перекачивать с помощью парового насоса до 80 тыс. пудов(1280 тонн) нефти в сутки. С вводом в действие первого нефтепровода, расходы на доставку нефти с промыслов до нефтеперерабатывающего завода на окраине Баку сократились более чем в 5 раз. Поэтому уже в 1879 году построил второй нефтепровод по заказу нефтяной компании протяжённостью более 12 километров. В последующие три года построил на Бакинских нефтепромыслах ещё три аналогичных по конструкции нефтепровода: Балаханы - Суруханский завод, Суруханский завод - Зыхская коса, Балаханы - Чёрный город.

При строительстве первых нефтепроводов разработал основы первой в мире научной теории и практики проектирования, строительства и эксплуатации магистральных трубопроводов. В статье «Нефтепрово - ды»(1884 г.) и в книге «Трубопроводы и их применение в нефтяной промышленности» (1894 г.) привёл точные математические формулы для описания процессов протекания по трубопроводам нефти, мазута, создав классическую теорию нефтепроводов. был автором проектов первых российских магистральных нефтепроводов: Баку-Батуми (835 км, 1907 год), Грозный-Туапсе (618 км, 1928 год).

Самый главный показатель – трубопроводная прокачка нефти в Дальнее Зарубежье – возрос в 2006 году до 193,6 млн. тонн против 190,2 млн. тонн в 2005 году (на 1,7 процента). При этом имел место опережающий рост (на 24,5 процента) отгрузок за рубеж с железнодорожных пунктов налива ОАО«Транснефть» – 11,38 млн. тонн против 9,17 млн. тонн в 2005 году. Такая динамика противоречит тенденции ухода экспортных объёмов нефти с железнодорожного транспорта на трубопроводный.

Нефть не используется в первоначальном состоянии, поэтому нефтеперерабатывающие заводы – основной её потребитель. Они располагаются во всех районах страны, так как выгоднее транспортировать сырую нефть, чем продукты её переработки, которые необходимы во всех отраслях народного хозяйства. В прошлом она из мест добычи в места потребления перевозилась по железным дорогам в цистернах. В настоящее время большая часть нефти перекачивается по нефтепроводам и их доля в транспортировке продолжает расти. В состав нефтепроводов входят трубопроводы, насосные станции и нефтехранилища. Скорость движения нефти – 10-12 км/час. Стандартный диаметр – 1,2 тыс. мм. Производительность в год – 90 млн. тонн нефти. По эффективности с нефтепроводами могут соперничать только морские перевозки танкерами. Кроме того, нефтепроводы менее опасны в пожарном отношении и резко снижают потери при транспортировке(доставке). Стоимость строительства магистрального нефтепровода обычно окупается за 2-3 года.

Первый нефтепровод длиной в 6 км был сооружен в США в 1865 году.

Нефтепроводы большей длины начали строить в 1875 году. Первый нефтепровод в России проложен в 1878 году в Баку от промыслов до нефтеперерабатывающего завода, а в 1году был построен самый большой в то время в мире по протяжённости магистральный трубопровод Баку - Батуми диаметром 200 мм и длиной 835 км, который продолжает эксплуатироваться и по сей день.

Развитие нефтепроводного транспорта в Советском Союзе было связано с освоением нефтяных месторождений в Башкирии, Татарстане и Куйбышевской области. К 1941 году в эксплуатации находилось 4100 км магистральных трубопроводов для перекачки нефти и нефтепродуктов с суммарной годовой производительностью 7,9 млн. тонн. Максимальный диаметр составлял 300 мм. Общая протяжённость магистральных нефтепроводов к 1956 году возросла до 11,5 тыс. км, а ещё через 10 лет достигла уже 29 тыс. км. В итоге в 1992 году по СНГ она составила 275 тыс. км (Рис. 2.2). Сеть магистральных нефтепроводов развивалась в трёх основных направлениях: урало-сибирском (Альметьевск - Уфа - Омск - Новосибирск - Иркутск) длиной 8527 км; северо-западном (Альметьевск - Горький - Ярославль - Кириши с ответвлениями на Рязань и Москву) длиной более 1770 км; юго-западном (от Альметьевска до Куйбышева и далее нефтепроводом «Дружба» с ответвлением на Полоцк и Вентспилс) протяжённостью более 3500 км. Таким образом, наибольшей длиной обладали нефтепроводы урало-сибирского направления, так как связывали основного добытчика (Сибирь) с главным потребителем (западными районами Российской Федерации). Важность этого направления сохраняется и в настоящее время.

С открытием новых нефтяных месторождений на Южном Мангышлаке и в

Тюменской области сооружены следующие нефтепроводы: Узень - Гурьев -

Куйбышев диаметром 1020 мм, длиной около 1000 км; Шаим - Тюмень,

Александровское – Анжеро-Судженск диаметром 1220 мм и протяжённостью 840 км; Усть-Балык – Курган – Уфа – Альметьевск диаметром 1220 мм и протяжённостью 1844 км, второй нефтепровод «Дружба». Общая протяжённость нефтепроводов в СССР в 1973 году составила 42,9 тыс. км, а к 1987 году уже превысила 82 тыс. км .

Рис. 2.2. Основные Российские нефтегазоносные провинции и инфраструктура

добычи, транспортировки и переработки нефти в стране.

Характерной особенностью развития нефтепроводного транспорта России является увеличение удельного веса трубопроводов большого диаметра, что объясняется их высокой рентабельностью.

Развитие нефтепроводного транспорта определяется общим состоянием дел в нефтяной промышленности, так как между ними существует неразрывная связь. Например, во время благоприятной ситуации в отрасли с 1940 по 1980 годы протяжённость нефтепроводов увеличилась с 4 до 69,7 тыс. км, а грузооборот – с 4 до 1197 млрд. ткм, то есть на 29825 процентов.

Так, в прошлом, формирование нефтяной базы между Волгой и Уралом, а в региональном масштабе разработка в Волгоградской области Жирновского и Коробковского месторождений, намного улучшив снабжение нефтью центральных и восточных районов страны, обусловило появление целой системы магистральных нефтепроводов:

1) на запад – нефтепровод "Дружба" от Альметьевска через Самару -

Брянск до Мозыря (Белоруссия), откуда в Польшу, Венгрию и Чехословакию с ответвлением в Белоруссию, Латвию и Литву; Самара - Пенза - Брянск(нефте-продукты); Альметьевск - Нижний Новгород - Рязань - Москва с ответвлением Нижний Новгород - Ярославль - Кириши;

2) на юг – Пермь - Альметьевск; Альметьевск - Саратов; Ишимбай – Орск;

3) на восток – Туймазы - Омск - Новосибирск - Красноярск - Ангарск;

Туймазы - Омск; Уфа - Омск - Новосибирск(нефтепродукты).

Формирование Западно-Сибирской нефтяной базы изменило ориентацию основных потоков нефти: Волго-Уральский район целиком переориентировался на западное направление.

Важнейшие функции дальнейшего развития сети магистральных нефтепроводов перешли к Западной Сибири, откуда трубопроводы идут:

1) на запад – Усть-Балык - Курган - Альметьевск; Нижневартовск -

Самара; Самара - Лисичанск - Кременчуг - Херсон - Одесса; Сургут -

Новополоцк;

2) на юг – Шаим - Тюмень; Усть-Балык – Омск; Омск - Павлодар -

Чимкент;

3) на восток – Александровское–Анжеро-Судженск.

Для транспортировки нефти на запад используются, кроме того, трубопроводы Волго-Уральского района восточного направления.

Из трубопроводов выделяются: Гурьев - Орск; Мангышлак - Самара; Ухта - Ярославль (Тимано-Печорская нефтегазоносная область); Огса – Комсомольск-на-Амуре (далее Сахалин).

За границу нефть экспортируется также при помощи трубопроводов

(например, "Дружба"). Экспорт нефти в последние(2годы составил 220-230 млн. тонн, нефтепродуктов(2годы) – 120-130 млн. тонн. Размах колебаний средней цены нефти на мировом рынке в 2годах составил долл. США за тонну. От 5 до 7 процентов экспорта сырой нефти приходилось на страны СНГ (из этого количестве на Украину, Белоруссию и Казахстан вместе – более 90 процентов). Остальная часть нефти направлялась в Дальнее Зарубежье, то есть в Западную Европу, где Германия, Италия, Великобритания и Ирландия вместе потребляли 60 процентов этого объёма. Сегодня экспорт за границу в основном выгоден, однако есть проблемы с оплатой при поставке нефти в страны Ближнего Зарубежья. В самой же России в будущем предусмотрено создание региональных систем магистральных нефтепродуктопроводов с разводящей сетью к нефтебазам.

Глава 3. НЕКОТОРЫЕ РЕЗУЛЬТАТЫ ВОСССТАНОВЛЕНИЯ

ТРАНСПОРТНОЙ ИНФРАСТРУКТУРЫ ПОСТАВОК РОССИЕЙ НЕФТИ И НЕФТЕПРОДУКТОВ В СТРАНЫ СНГ

(БЛИЖНЕЕ ЗАРУБЕЖЬЕ)

3.1. МЕЖДУНАРОДНЫЙ АСПЕКТ ПРИЗНАНИЯ ТС

Укрепление экономических связей независимых стран СНГ - бывших союзных республик в составе СССР – важнейшая производственная задача, решаемая Россией. В том числе на особом учёте российского госруководства находится вопрос обеспечения ближайших наших стран-соседей сырой нефтью и нефтепродуктами. Принудительный разрыв технологической цепи движения нефти по территории бывшего СССР государственными границами вновь образованных самостоятельных государств болезненно сказался на здоровье каждой из их экономик. Модернизация и дальнейшее развитие интеграции на постсоветском пространстве – взаимоусиливающие процессы. Для модернизации нужны ёмкие рынки и благоприятные условия работы на них. Это особенно важно для перерабатывающей промышленности государств Таможенного союза(ТС в составе России, Белоруссии и Казахстана), имеющей ограниченные возможности сбыта в Дальнем Зарубежье и до сих пор ориентирующейся на близлежащие рынки (в частности и по развитию нефтепереработки).

Только на смену государственному и партийному единству республик в составе СССР как связующему звену пришла взаимная экономическая заинтересованность независимых государств. Правовой пакет Всемирной торговой организации(ВТО), на котором базируется международная торговая система, в настоящее время играет роль своеобразного кодекса поведения правительств государств в сфере регулирования внешней торговли. Единый коллективный многосторонний торговый договор служит основой во многом унифицированного правового пространства. Принципы, правила и нормы международной торговой системы признали уже более 150 стран Мира, в том числе стали полноправными членами ВТО и несколько стран СНГ: Армения, Киргизия, Молдавия и Украина. Ещё до тридцати стран мира, включая и Россию, были на стадии присоединения к ВТО. Находясь в ранге претендентов, они получали статус наблюдателя ВТО. Россия, ратифицировав единый коллективный многосторонний торговый договор и 22 августа 2012 года официально объявив Миру о пересечении финишной черты на пути вступления в ВТО, к концу лета 2012 года оказалась уже полноправным 156-м членом ВТО.

Часть членов ВТО выступает за более чёткую формулировку и улучшение правил ВТО, касающихся региональных торговых соглашений(РТС). Эта проблема была озвучена ещё в ходе прошедшей в Сингапуре(декабрь 1996 года) первой министерской конференции стран-членов ВТО. В последнее время внимание их к РТС – «регионализму», то есть широкому распространению соглашений о преференциальной торговле между группами стран, повышено в связи с тем, что в начале XXI века число таких соглашений, заключаемых преимущественно на основании статьи ГАТТ о таможенных союзах и зонах свободной торговли, непрерывно увеличивается. По данным ГАТТ/ВТО нотифицировано уже 421 соглашение (из них примерно 90 процентов – о зонах свободной торговли и около 10 процентов – о таможенных союзах). Взаимная торговля участников РТС осуществляется на преференциальных условиях (зачастую беспошлинно), а в отношении стран, не входящих в соглашения, действуют обычные торгово-политические режимы, зафиксированные ВТО в обязательствах стран-членов РТС. Для России инструментом распространения таких преференциальных условий служат сертификаты происхождения товаров формы СТ-1, которые оформляются только на поставки по странам СНГ.

В большинстве постсоветских государств растёт понимание, что очень многие барьеры, с которыми они сталкиваются, можно было бы гораздо легче и быстрее преодолеть, объединяя усилия, ресурсы, рынки с помощью интеграционных механизмов СНГ. Налицо все большая заинтересованность в активизации и углублении регионального сотрудничества, объективную основу которому обеспечивает сохранение высокой степени взаимодополняемости экономик бывших союзных республик.

За последнее двадцатилетие, обозначенное рыночными и социально-политическими реформами, значительно возрос потенциал обновления взаимных отношений стран СНГ, которое абсолютно необходимо им для выживания в посткризисной реальности.

Решение этой крупномасштабной задачи становится более реально с учётом быстрого продвижения трех стран – России, Белоруссии и Казахстана на пути создания Таможенного союза и единого экономического пространства(ЕЭП). На рубеже 2012 года к выстраиваемому странами-участницами Таможенного союза Единому экономическому пространству уже проявили интерес и другие страны СНГ. Например, Украиной 30 июля 2012 года был подписан договор о вхождении её в зону свободной торговли(ЗСТ) – начальной ступени региональной международной интеграции в рамках Содружества независимых государств(СНГ). Это следует рассматривать как успешный шаг Украины на пути к Таможенному союзу(ТС) России, Белоруссии и Казахстана (второй ступени регионального международного интеграционного процесса бывших республик на территории единого государства СССР, а с 1991 года самостоятельных государственных образований).

годы явились годами председательства России в СНГ и двадцатилетнего юбилея Содружества(СНГ), завершения создания Таможенного союза и ЕЭП, формирования его нормативно-правовой базы, рабочих органов и инфраструктуры. Обозначенный период был использован для формирования критической массы интеграционных настроений и инициатив в масштабах всего объединения постсоветских государств, для полномасштабного запуска процессов консолидации экономического пространства СНГ (Рис. 3.1).

Высший орган Таможенного союза, действующий на уровне глав государств-участников(Межгосударственный совет ЕврАзЭС), утвердил и с 01.01.2010 года ввёл в действие Единый таможенный тариф Таможенного союза(ЕТТ ТС), а также Единый перечень товаров, к которым применяются запреты или ограничения на ввоз или вывоз их государствами-членами Таможенного союза в рамках ЕврАзЭС в торговле с третьими странами. С 01.07.2010 года на территории Таможенного союза применяется Товарная номенклатура внешнеэкономической деятельности(ТН ВЭД ТС), а с 06.07.2010 года на всей территории ТС введён в действие Таможенный кодекс Таможенного союза(ТК ТС).

Рис. 3.1. Этапы формирования Таможенного союза.

Источник: ФТС России и Комиссия Таможенного союза.

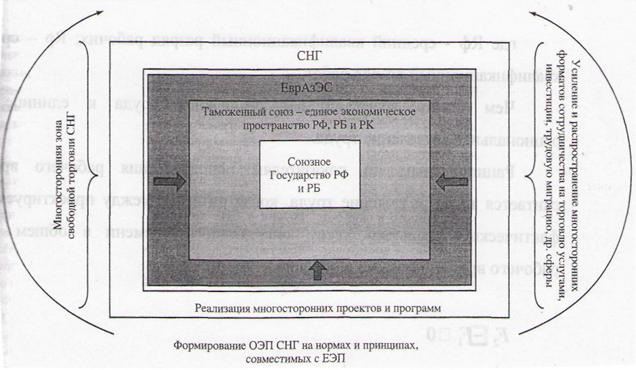

Вариант параллельного (опережающего в случае стран – участниц Тамо-женного союза и более медленного в формате всего СНГ) формирования общих экономических пространств в регионе СНГ является достаточно амбициозным, потенциально выгодным и в то же время не слишком обременительным и недискриминационным для каждого из государств Содружества(СНГ). Единое экономическое пространство стран – участниц Таможенного союза (Рис. 3.2) не поглощает другие государства Содружества, а служит ориентиром для развития общего экономического пространства(ОЭП) СНГ, в результате чего обеспечивается совместимость договорно-правовой базы ЕЭП и ОЭП СНГ. Уровни интеграции в рамках СНГ как бы вкладываются один в другой, формируя наиболее продвинувшийся по этому пути центр и с более скромными успехами в своих достижениях периферию.

При формировании Таможенного союза России, Белоруссии и Казахстана, единого экономического пространства стран-участниц и в более широком контексте СНГ(ОЭП), а также при определении формата долгосрочного взаимодействия с Евросоюзом(ЕС) важно иметь в виду необходимость совместимости этих процессов с точки зрения нормативно-правовой базы. Нормативные акты, регулирующие интеграционное строительство на пространстве СНГ, должны быть максимально приближены к уже действующим в рамках ЕС, которые, в свою очередь, в основном ориентированы на общепризнанные международные нормы (ВТО и других международных экономических организаций). Тем самым создаются благоприятные условия для обмена инвестициями и межрегиональной кооперации на уровне предприятий, а в перспективе – для формирования широкой евразийской зоны экономического сотрудничества.

Рис. 3.2. Интеграционная конфигурация постсоветского пространства.

Всё это позволяет рассматривать Таможенный союз как реальность, однако в научных и деловых кругах, как в своё время вокруг ВТО, продолжается дискуссия о степени выполнимости намеченных планов и балансе конечных выгод и рисков для его участников, в том числе и для России. Подобный интерес объективен и объясним, тем более что во внешнеэкономической политике российский либерально-управленческий блок демонстрировал примеры спешки, подчинения экономики сиюминутным политическим соображениям, а то и просто недостаточной компетентности.

В самом факте создания Таможенного союза трёх стран нет ничего экстраординарного. Формирование региональных и субрегиональных экономических объединений – проторённый путь современной мировой торговой политики, a paзноскоростная интеграция практиковалась и практикуется в рамках различных структур – в ЕС (что даже закреплено в Лиссабонском договоре), в АСЕАН и МЕРКОСУР, да и во "встроенных" форматах самого СНГ. Другое дело, достаточно ли сейчас в России, Белоруссии и Казахстане надёжных центростремительных сил, чтобы сделать их союз(ТС) работоспособным. И в каком балансе они находятся с внутренними и внешними центробежными силами. В этом смысле Таможенный союз выглядит как достаточно смелая инициатива, рассчитанная на скалькулированный риск.

Конечно, серьёзные и ответственные лидеры стран постсоветского пространства видели в СНГ отнюдь не только инструмент "цивилизованного развода" , что преследовалось ими в первую очередь, а необходимость сохранения преимуществ народнохозяйственного комплекса СССР.

Действительно, разрыв хозяйственных связей никого не сделал богаче и обусловил около половины общего падения производства в странах СНГ. Так, только в ходе последнего кризиса(2008 года) и только в Белоруссии (Рис. 3.3; Рис. 3.4) складские запасы большегрузных автомобилей возросли в 3,9 раза, тракторов – в 3.6 и автобусов – в 1.5 раза. Грузии разрыв с СНГ, последовавший за её вторжением в Южную Осетию 2008 года, стоил четырёх процентных пунктов падения ВВП. Вчетверо сократились переводы её мигрантов, и в результате даже, как доказательство непоследовательности нынешнего грузинского правящего режима, от него же последовала просьба сохранить впоследствии за страной(Грузией) членство примерно в 80 соглашениях, заключённых в рамках Содружества(СНГ). В связи с этим статистическая отчетность ФТС России по внешней торговле формируется двустрочным способом: в первой строке сведены результаты торговых связей Грузии с РФ в рамках СНГ; во вторую строку отнесены итоги торговых отношений Грузии как третьей страны, находящейся за рамками договора об СНГ.

Рис. 3.3. Доля стран СНГ в товарном импорте РФ, % к итогу.

Источник: данные ФТС РФ.

Вместе с тем справедливо и то, что за 20 лет существования СНГ имевшиеся предпосылки к хозяйственной реинтеграции так и не были реализованы. Прежние экономические связи не были адаптированы к рынку и сохранились лишь частично. Разошлись пути реформ у отдельных участников, элиты стран стремились получить сиюминутные дивиденды от статуса независимости государств. Отход от советской автаркии и монополии внешней торговли манил испробовать мировые рынки и контакты вне СНГ. На дезинтеграцию Содружества(СНГ) целенаправленно работали внешние силы и прикормленные ими местные "пятые колонны".

Как показывает мировой опыт, потенциал интегрирования обычно не высок, если в нём участвуют сравнительно малоразвитые страны со сходной структурой экономики, даже если они являются соседями. Организационно, интеграция в СНГ все эти годы шла сверху, через размножение необязательных к исполнению соглашений и надстроечных бюрократических структур, чем Содружество(СНГ) повторяло опыт скорее СЭВ, а не ЕС, НАФТА или АСЕАН, тем более что в его структурах сидели всё те же прежние чиновники. И самое главное, при приоритете политической надстройки не уделялось внимания решающему для успеха любой интеграции микроуровню экономики, то есть первичным связям на уровне предприятий в производстве и инвестициях. Именно такие связи лежат в основе приведённых ранее интеграционных группировок мира, создавая их живую ткань.

Рис. 3.4. Доля стран СНГ в товарном экспорте РФ, % к итогу.

Источник: данные ФТС РФ.

В СНГ же хозяйственное взаимодействие опиралось прежде всего на традиционный товарообмен, к тому же отягощённый бартером, предоплатой, низкой деловой культурой и слабой дисциплиной. Естественная гравитационная роль России в этих процессах не выглядела безусловной. В итоге взаимный товарооборот государств СНГ за 2010 год опустился до 20 процентов их совокупного объёма внешней торговли против 56 процентов – внутри НАФТА и 76 процентов – внутри ЕС. Политика давила на экономику, а сохранившиеся центростремительные силы интеграции если и действовали, то подспудно.

В СНГ же хозяйственное взаимодействие опиралось прежде всего на традиционный товарообмен, к тому же отягощённый бартером, предоплатой, низкой деловой культурой и слабой дисциплиной. Естественная гравитационная роль России в этих процессах не выглядела безусловной. В итоге взаимный товарооборот государств СНГ за 2010 год опустился до 20 процентов их совокупного объёма внешней торговли против 56 процентов – внутри НАФТА и 76 процентов – внутри ЕС. Политика давила на экономику, а сохранившиеся центростремительные силы интеграции если и действовали, то подспудно.

Однако с начала XXI века ситуация стала меняться. За пределами СНГ у постсоветских государств не нашлось ёмких и надёжных рынков, способных заменить прежний советский. Потенциал самостоятельного хозяйствования оказался исчерпанным. Именно площадки СНГ и ЕврАзЭС были особенно востребованы в ходе борьбы с кризисом 2008 года. В итоге даже московское представительство Фонда Карнеги вынуждено было согласиться с тем, что Россия обладает серьёзным влиянием в бывших республиках СССР, являясь магнитом и центром экономической интеграции.

На первых порах, несмотря на значительный объём общего рынка СНГ (2,9 млрд. долл. США), одним форматом интеграции нельзя было охватить сразу все страны. Она могла быть только разноскоростной. Как наиболее "продвинутые'' государства её начали Россия, Белоруссия и Казахстан, достигшие достаточного уровня экономического развития и сотрудничества. Сегодня в общем объёме торговли России со странами СНГ на долю Казахстана и Белоруссии приходится соответственно 18,7 и 34,2 процента (Рис. 3.3; Рис. 3.4). После Украины они остаются крупнейшими российскими торговыми партнёрами на постсоветском пространстве. В свою очередь, Казахстан отправляет на наш рынок 1/10 своего экспорта и Белоруссия – 1/3.

В выделенной "тройке" активнее, чем в других странах СНГ, развивается сотрудничество на уровне предприятий. Например, "Сибсельмаш", выпускающий зерноуборочные комбайны на универсальном ходу "Сибиряк", имеет своё СП в Акмолинской области, а белорусские предприятия входят во многие холдинги ("Электронные технологии", "Формаш", "Межгосметиз") или СП ("Международная калийная компания", "БелРусавто") на российской территории. И если в СНГ в целом после распада СССР разделение труда эволюционировало от прежних высших форм к низшим, то в торговле Союза(ТС) этот вектор был, скорее, обратным. В частности, здесь активно внедрялись и в настоящее время внедряются такие прогрессивные формы делового сотрудничества, как аутсорсинг (белорусская комплектация идет на "КамАЗ", "ВАЗ", "ГАЗ", "ПАЗ", "УралАЗ", "ЛиАЗ"), лизинг, совместное производство, передача технологии, приграничная торговля (в ней участвуют 7 российских, в том числе Волгоградская и Астраханская области (Рис. 3.5), и 17 казахских областей).

Мало того, если в общем внешнеторговом обороте России основной объём приходится всего на десяток элитарных регионов (из более чем 80 существующих), то в хозяйственных связях между Россией и Белоруссией участвуют 66 регионов, в том числе и такие аутсайдеры, как Дагестан, Ингушетия и Брянская область. Активно развиваются связи на уровне регионов в Казахстане, где заключено свыше 200 межрегиональных соглашений о сотрудничестве на российском направлении. Это, например, даёт двукратное увеличение доли Казахстана во всей внешней торговле Волгоградской области по сравнению с общефедеральным показателем. Подтверждением тому служит и сравнение общих итогов (Рис. 3.6; Рис. 3.7) внешнеторговой деятельности отдельных регионов РФ (на примере Волгоградской и Астраханской областей) с данными в целом по России (Рис. 3.8).

Рис. 3.5. Доля Казахстана в товарном экспорте и импорте

Волгоградской области, % к итогу.

Источник: данные Волгоградской таможни.

Рис. 3.6. Доля стран СНГ в товарном экспорте и импорте

Волгоградской области РФ, % к итогу.

Источник: данные Волгоградской таможни.

Другими словами, речь идёт о странах-единомышленниках, уже во многом готовых к интеграции (пожалуй, даже более подготовленных, чем Испания, Греция, Португалия и Финляндия при вступлении в ЕС, не говоря уже о "новичках", принятых туда волевым политическим решением и авансом, таких как Болгария, Венгрия, Латвия, Литва, Польша, Румыния, Словакия, Чехия, Эстония).

Тогда как во внешней торговле России (по её внешнеторговому обороту) доля стран СНГ не превышает 15 процентов, у Волгоградской и Астраханской областей РФ показатель доли торгового участия стран Ближнего Зарубежья удерживается на отметке в 2 раза большей (30 процентов). В первом десятилетии XXI века объём торговли Волгоградской и Астраханской областей РФ со странами СНГ нарастал, эта тенденция для Волгоградской области с вероятностью 0,9952 может быть описана эмпирической зависимостью (1):

Y=456,72–855,06X+763,69X2–279,29X3+50,131X4–4,2828X5+0,1396X6 , (1)

Рис. 3.7. Доля стран СНГ в товарном экспорте и импорте

Астраханской области РФ, % к итогу.

Источник: данные Астраханской таможни.

Рис. 3.8. Доля стран СНГ в товарном экспорте и импорте РФ, % к итогу.

Источник: данные ФТС РФ.

Для России, Белоруссии и Казахстана Таможенный союз – лишь очередной шаг в углубленной хозяйственной интеграции. Согласно договорённости партнёров, в перспективе Союз(ТС) будет постепенно трансформироваться в Единое экономическое пространство со снятием уже не только прежних барьеров на границах этих государств, но и многих внутрихозяйственных преград для продуктивного экономического их сотрудничества, что позволит в частности активнее развивать единую транспортную инфраструктуру энергоносителей на всей территории ТС.

Одновременно с декларированием тех же конечных целей, что и у ТС, Содружество(СНГ) ставило задачу, в корне противоречащую этим целям, – сохранение суверенитета в полном объёме и отказ от формирования наднациональных органов. В отличие от прежней практики СНГ, Таможенный союз (как в будущем и ЕЭП) отходит от этого антиинтеграционного принципа. Он управляется органами, получившими определённые наднациональные полномочия. Решения, обязательные для его членов, могут принимать в пределах их компетенции Межгосударственный совет ЕврАзЭС, а также Комиссия Таможенного союза и её рабочие органы. В отличие от ЕС эти решения оформляются не в виде централизованных регламентов и директив, а как обязывающие международные правовые документы договорного типа. Но это больше не смущает другие страны СНГ, поэтому свой интерес к участию в Таможенном союзе в таком его виде уже проявили Киргизия и Таджикистан. Есть сигналы об этом также от Украины и Армении.

В соответствии с решением Межгосударственного совета ЕврАзЭС № 34 от 11 декабря 2009 года в целях формирования ЕЭП в срок до 1 января 2011 года была подписана (с введением в действие с 1 июня 2011 года) серия соглашений об углубленной хозяйственной интеграции. Имеются в виду соглашения о скоординированной макроэкономической политике, единых принципах и правилах регулирования деятельности субъектов естественных монополий, правилах конкуренции, предоставлении промышленных субсидий, господдержке сельского хозяйства, а также о государственных закупках, торговле услугами, основах инвестиционной деятельности, свободном движении капитала, организации общего рынка нефти, нефтепродуктов, газа и связи. Не останутся без внимания и вопросы сотрудничества по противодействию нелегальной трудовой миграции из третьих государств и уточнению правового статуса трудящихся мигрантов и членов их семей и, наконец, о единых принципах и правилах в сфере технического регулирования и применения санитарных, ветеринарных и фитосанитарных мер.

К 1 января 2012 года перечисленный пакет документов дополнился соглашениями о единых принципах регулирования в сфере защиты интеллектуальной собственности, валютной политике, обеспечении доступа к услугам естественных монополий в электроэнергетике и на железнодорожном транспорте (включая вопросы ценообразования и тарифной политики), газотранспортным системам, а также при согласовании политики в сфере транспортировки нефти.

Таким образом, главная роль гравитационного центра интеграции в Таможенном союзе и ЕЭП вверена России отчасти авансом, прежде всего в расчёте на то, что она на деле станет научно-техническим лидером трёх стран. А ёров по углубленной хозяйственной интеграции. Россия, Белоруссия и Казахстан во многом готовы к интеграции (пожалуй, даже более подготовлены, чем Испания, Греция, Португалия и Финляндия при вступлении в ЕС, не говоря уже о "новичках", принятых туда волевым политическим решением и авансом). В отличие от ТС, создаваемого странами-единомышленниками, в ЕС последнее пополнение нередко рассматривается лишь как обуза группировки.

Волгоградская и Астраханская области РФ занимают видное место в приграничной торговле стран Таможенного союза. Показатель доли их участия в торговле со странами Ближнего Зарубежья удерживается на отметке в 2 раза большей (30 процентов), чем в целом по России (15 процентов).

3.2 ТОРГОВАЯ ПОЛИТИКА ТС И ИНТЕРЕСЫ РОССИИ

Торговая политика России, как и любого другого государства, имеет своими целями:

а) обеспечение недискриминации национальных производителей товаров и услуг на рынках других стран и

в) их защиту посредством торгово-политических мер на внутреннем рынке страны.

В настоящее время достижению первой цели(а) служат главным образом правовые инструменты – двусторонние межправительственные соглашения со странами-партнёрами, в которых фиксируется взаимное предоставление препятствующих дискриминации режимов – режима наибольшего благоприятствования(РНБ) и национального режима(HP).

Вторую цель(в) государство реализует посредством предусмотренных национальным законодательством внутренних экономических и административных мер регулирования импорта и частично экспорта. В конечном итоге, реализуя торговую политику, государство обеспечивает как интересы бизнеса, так и общенациональные интересы.

Система регулирования внешней торговли с помощью общепринятых в мировой практике инструментов складывалась в России в течение относительно длительного времени. На старте рыночных реформ с началом либерализации внешнеэкономической деятельности государство отказалось от монополии на проведение экспортно-импортных операций, был демонтирован механизм их директивного планирования, обязательная регистрация участников внешнеэкономической деятельности(ВЭД). Тем не менее отдельные элементы плановой системы ещё сохранялись. К вывозу за рубеж важнейших сырьевых товаров - СВСТ (в том числе сырой нефти и нефтепродуктов) допускались только экспортёры, прошедшие специальную регистрацию(спецэкспортёры), а сам процесс вывоза регулировался с помощью экспортных квот, которые были по существу закамуфлированной формой плановых заданий. В секторе нефтяного экспорта этим занимались Минтоп России совместно с Минэкономики РФ.

Вместе с тем экспорт машин и оборудования гражданского назначения, а также ввоз подавляющей массы товаров, за исключением тех, которые могли угрожать национальной безопасности страны, начали осуществляться без каких-либо ограничений.

В ходе реформ механизм регулирования товарных потоков постепенно менялся, всё больше сближаясь с практикой экономически развитых стран. Вначале в стране появился импортный таможенный тариф, затем – вывозные пошлины на сырьевые товары и некоторые виды продукции первого передела, а также экспортный контроль в отношении продукции двойного применения. Государство продекларировало готовность использовать в необходимых случаях специальные меры защиты рынка, другие нетарифные меры, включая технические барьеры(государственные стандарты, различные сертификаты) и санитарно-ветеринарные нормы.

Так в начале 1992 года была введена экспортная пошлина на нефть. Первоначально её ставка составляла 26 ЭКЮ за 1 тонну экспортируемой нефти, однако уже в июне 1992 года ставка была повышена до 38 ЭКЮ за тонну. В ноябре 1993 года ставка пошлины была установлена на уровне 30 ЭКЮ/т. Как показывает анализ, именно экспортная пошлина в первые годы российских реформ явилась основным инструментом изъятия сверхприбыли в нефтяном секторе. С либерализацией цен на нефть в начале 1995 года экспортная пошлина была снижена до 23 ЭКЮ/т, а затем, с апреля 1995 года, до 20 ЭКЮ/т. В апреле 1996 года экспортная пошлина была уменьшена до 10 ЭКЮ/т, а с первого июля 1996 года – отменена.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |