• оценка имущественного комплекса, состоящего из земельного участка и созданных на нем улучшений, на основе расчета затрат, необходимых при его воссоздании на конкретную дату (дату оценки);

• учет износа (обесценения) оцениваемых улучшений в период эксплуатации под воздействием различных факторов;

• принцип «замещения».

Необходимое условие для использования затратного подхода - достаточно детальная оценка затрат на строительство идентичного (аналогичного) объекта с последующим учетом износа оцениваемого объекта. Основные этапы применения затратного подхода:

1) оценка восстановительной стоимости оцениваемого здания;

2) оценка величины предпринимательской прибыли (прибыли инвестора);

3) расчет выявленных видов износа;

4) оценка рыночной стоимости земельного участка;

5) расчет итоговой стоимости объекта оценки путем корректировки восстановительной стоимости на износ с последующим увеличением полученной величины на стоимость земельного участка.

10.1. Оценка стоимости земельного участка

10.1.1. Описание оцениваемого земельного участка

Таблица 10.1.1.

Информация по участку | |

Наличие сетей (водопровода, канализации, электроснабжения) | Сети - отопление, водопровод, канализация, электроосвещение. |

Рельеф участка | Неровный, заболоченный, участок зарос диким кустарником. |

Степень застройки района | Средняя. |

Транспортная доступность | Около 20 минут до центра города на личном транспорте. |

Юридическое описание: | |

Вид права | Право собственности. |

Правоустанавливающие документы | Свидетельство о государственной регистрации права 72 НК № 000 от 01.01.2001г. |

Субъект права | Субъект Российской Федерации – Тюменская область. |

Категория земель | Земли населённых пунктов. |

Целевое использование | Под незавершённые строительством строения и сооружения. |

Текущее использование | Под незавершённые строительством строения и сооружения. |

Адрес участка | Тюменская область, г. Тобольск, Восточный промышленный район, 4 км + 520 м автомобильной дороги Тобольск-Верхние Аремзяны-Октябрьский, правый поворот, строения 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, сооружения 1, 2, 3, 4, 5, 6. |

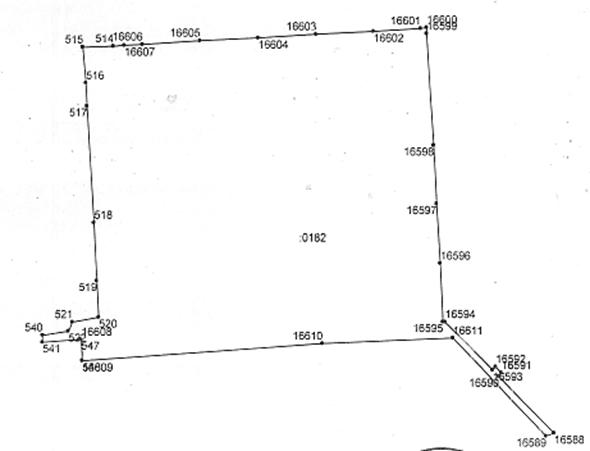

Кадастровый номер | 72:24:04 08 01:0182 |

Кадастровая стоимость на 09.08.2007г. | 39 363 895,98 руб. |

Особые факторы, вытекающие из местоположения участка | Нет. |

План границ земельного участка площадью 114 973,7 кв. м.

10.1.2 Анализ наиболее эффективного использования земельного участка

Наиболее эффективное использование земельного участка, это наиболее вероятное использование земельного участка, являющееся физически возможным, разумно оправданным, соответствующим требованиям законодательства, финансово осуществимым и в результате которого стоимость земельного участка будет максимальной. Наиболее эффективное использование земельного участка определяется с учетом возможного обоснованного его разбиения на отдельные части, отличающиеся формами, видом и характером использования. Наиболее эффективное использование может не совпадать с текущим использованием земельного участка.

При определении наиболее эффективного использования принимаются во внимание:

- целевое назначение и разрешенное использование:

- преобладающие способы землепользования в ближайшей окрестности оцениваемого земельного участка;

- ожидаемые изменения на рынке земельных участков;

- существующее использование земельного участка.

При оценке земельного участка из всех возможных (разрешенных) вариантов его использования выбирается наилучший и наиболее доходный, и именно он используется для оценки.

При этом учитываются только те варианты использования, которые, во-первых, соответствуют юридическим нормам (включая градостроительные ограничения, требования по охране окружающей среды, памятников истории, архитектуры, благоустройству прилегающей территории), реализация которых, во-вторых, возможны физически и которые, в-третьих, приносят доход (если речь идет о коммерческой оценке). В результате выбирается тот вариант использования, при котором может быть получена максимальная цена с учетом всех правовых, градостроительных, экологических и иных ограничений,

Если участок свободен от строений, то определяется, какой объект можно построить исходя из варианта наиболее эффективного использования участка с учетом всех имеющихся ограничений.

Если строение на участке имеется, то проводится анализ, увеличивать ли стоимость участка на величину стоимости данного строения или уменьшать на величину затрат по сносу данного строения при выбранном варианте наилучшего использования данного земельного участка, конечно же с учетом имеющихся ограничений.

Данный принцип наиболее применим для оценки свободных земельных участков. Для оценки застроенных земельных участков его применение существенно сложнее, поскольку позволяет выделить из стоимости всего комплекса недвижимости стоимость собственно земельного участка. Здание или сооружение, находящееся на земельном участке, далеко не всегда имеет наибольшую стоимость или приносит наибольший доход. К тому же с течением времени в результате естественного износа здания, изменения конъюнктуры рынка и других факторов стоимость объекта недвижимости в целом может существенно снизиться, а рыночная стоимость земельного участка при этом может остаться неизменной и даже возрасти.

При установлении варианта наиболее эффективного использования оцениваемого земельного участка площадью 114 973,7 кв. м., мы исходили из следующего:

1. Вид разрешенного и фактического использования объекта оценки (на основании Свидетельства о государственной регистрации права 72 НК № 000 от 01.01.2001г.) – под незавершённые строительством строения и сооружения.

2. Месторасположение – промышленная зона г. Тобольска.

3. Физические характеристики объектов определяют наиболее эффективный вариант использования в качестве незавершённых строительством строений и сооружений.

Исходя из вышеуказанного, дальнейшие расчёты проводились с учётом использования оцениваемого земельного участка площадью ,7 кв. м. под незавершённые строительством строения и сооружения.

10.1.3 Расчёт стоимости земельного участка

Стоимость участка земли всегда должна рассматриваться с точки зрения использования его как свободного и доступного для наилучшего и наиболее эффективного экономического использования. Земля в первую очередь имеет право на доход, приносимый всей собственностью. Стоимость земли может быть равна или даже быть больше, чем стоимость всей собственности. При оценке недвижимости считается, что земля имеет стоимость, в то время как улучшения - это вклад в стоимость.

При покупке либо свободного участка, либо участка с улучшениями типичный покупатель интересуется, каким потенциалом повышения стоимости обладает данный объект. Для анализа перспектив рассматривались следующие факторы:

• перспективность местоположения;

• состояние спроса на предполагаемый тип недвижимости,

• юридические нормы на предполагаемые улучшения;

• физические характеристики участка;

• финансовая обоснованность проекта использования.

Мы проводили следующее различие между терминами "земля" и "участок". Какая-либо часть земельной территории называется участком, если она оборудована и готова к использованию в различных целях. Улучшения, проводимые для создания участка, подразделяются на внешние и внутренние. К внешним улучшениям относят устройство улиц, тротуаров, дренажных и инженерных сетей. К внутренним улучшениям относят планировку, озеленение, асфальтирование, устройство выпусков для подключения инженерных сетей, коммуникаций связи и т. д.

В соответствии с Методическими рекомендациями «Определение рыночной стоимости земельных участков», утвержденных распоряжением Минимуществом РФ от 01.01.2001 оценщик обязан использовать (или обосновывать отказ от использования) три подхода к оценке:

— затратный подход (элементы при определении стоимости замещения или воспроизводства улучшений на земельном участке);

— сравнительный подход;

— доходный подход.

Итоговая величина оценочной стоимости земельного участка выводится исходя из результатов, полученных различными подходами. При сравнении этих результатов предпочтение целесообразно отдавать оценкам, базирующимся на основе более полной и достоверной информации.

Затратный подход.

Применение затратного подхода необходимо при анализе и оценке объектов нового строительства или реконструкции зданий и сооружений, расположенных на данном земельном участке. Затратный подход также достаточно эффективен при оценке для целей налогообложения, для выявления сверхдоходов при использовании коммерческой недвижимости, при оценке земельно-имущественных комплексов для целей страхования, оценке последствий стихийных бедствий, а также при оценке специальных зданий и сооружений.

Элементы затратного подхода в части расчета стоимости воспроизводства или замещения улучшений земельного участка используются в методе остатка и методе выделения. В чистом виде затратный подход к оценке земли не применяется ввиду того, что земля – это природный объект (ст.1, п.1 Земельного Кодекса РФ).

Сравнительный подход.

Сравнительный подход применяется для определения стоимости оцениваемого объекта путем анализа и сравнения цен недавних продаж аналогичных объектов на эффективно функционирующем свободном рынке, где покупают и продают сопоставимую собственность добровольные покупатели и продавцы, принимая при этом независимые решения.

Он реализуется через ряд последовательных этапов:

- сбор данных о реальных продажах, спросе и предложениях по объектам недвижимого имущества, сходным с объектом оценки. Только с помощью анализа этих данных можно сказать, насколько реальные цены отражают рыночную стоимость;

- сравнение оцениваемого объекта и объектов-аналогов по отдельным элементам;

- корректировка фактических цен продаж сравниваемых объектов.

На сравнительном подходе основаны метод сравнения продаж, метод выделения, метод распределения.

Доходный подход.

В доходном подходе используются методы, основанные на капитализации и дисконтировании доходов. Капитализация - это определение стоимости сегодняшней денежной единицы. Дисконтирование - это определение сегодняшней стоимости будущей денежной единицы. Их различие в способах анализа, построения потока доходов и коэффициентов их преобразования в текущую стоимость.

На доходном подходе основаны метод капитализации земельной ренты, метод остатка, метод предполагаемого использования.

Для оценки рыночной стоимости оцениваемого земельного участка нами был применен сравнительный подход с использованием наиболее приемлемого метода - метода сравнения продаж.

10.1.4 Оценка методом сравнения продаж

Метод применяется для оценки земельных участков, как занятых зданиями, строениями и (или) сооружениями (далее – застроенных земельных участков), так и земельных участков, не занятых зданиями, строениями и (или) сооружениями (далее – незастроенных земельных участков).

Условие применения метода – наличие информации о ценах сделок с земельными участками, являющимися аналогами оцениваемого. При отсутствии информации о ценах сделок с земельными участками допускается использование цен предложения (спроса).

Метод предполагает следующую последовательность действий:

1. определение элементов, по которым осуществляется сравнение объекта оценки с объектами – аналогами (далее – элементов сравнения);

2. определение по каждому из элементов сравнения характера и степени отличий каждого аналога от оцениваемого земельного участка;

3. определение по каждому из элементов сравнения корректировок цен аналогов, соответствующих характеру и степени отличий каждого аналога от оцениваемого земельного участка;

4. корректировка по каждому из элементов сравнения цен каждого аналога, сглаживающая их отличия от оцениваемого земельного участка;

5. расчет рыночной стоимости земельного участка путем обоснованного обобщения скорректированных цен аналогов.

К элементам сравнения относятся факторы стоимости объекта оценки (факторы, изменение которых влияет на рыночную стоимость объекта оценки) и сложившиеся на рынке характеристики сделок с земельными участками.

Наиболее важными факторами стоимости, как правило, являются:

1. местоположение и окружение;

2. целевое назначение, разрешенное использование, права иных лиц на земельный участок;

3. физические характеристики (рельеф, площадь, конфигурация и др.);

4. транспортная доступность;

5. инфраструктура (наличие или близость инженерных сетей и условия подключения к ним, объекты социальной инфраструктуры и т. п.).

К характеристикам сделок с земельными участками относятся:

1. условия финансирования сделок с земельными участками (соотношение собственных и заемных средств, условия предоставления заемных средств);

2. условия платежа при совершении сделок с земельными участками (платеж денежными средствами, расчет векселями, взаимозачеты, бартер и т. п.);

3. обстоятельства совершения сделки с земельными участками (был ли земельный участок представлен на открытый рынок в форме публичной оферты, аффилированность покупателя и продавца, продажа в условиях банкротства и т. п.);

4. изменение цен на земельные участки за период с даты заключения сделки с аналогом до даты проведения оценки.

Характер и степень отличий аналога от оцениваемого земельного участка устанавливаются в разрезе элементов сравнения путем прямого сопоставления каждого аналога с объектом оценки. При этом предполагается, что сделка с объектом оценки будет совершена исходя из сложившихся на рынке характеристик сделок с земельными участками.

Корректировки цен аналогов по элементам сравнения могут быть определены как для цены единицы измерения аналога (например, гектар, квадратный метр), так и для цены аналога в целом. Корректировки цен могут рассчитываться в денежном или процентном выражении.

Величины корректировок цен, как правило, определяются следующими способами:

· прямым попарным сопоставлением цен аналогов, отличающихся друг от друга только по одному элементу сравнения, и определением на базе полученной таким образом информации корректировки по данному элементу сравнения;

· прямым попарным сопоставлением дохода двух аналогов, отличающихся друг от друга только по одному элементу сравнения, и определения путем капитализации разницы в доходах корректировки по данному элементу сравнения;

· корреляционно-регрессионным анализом связи между изменением элемента сравнения и изменением цен аналогов (цен единиц измерения аналогов) и определением уравнения связи между значением элемента сравнения и величиной рыночной стоимости земельного участка;

· выявлением затрат, связанных с изменением характеристики элемента сравнения, по которому аналог отличается от объекта оценки;

· экспертным обоснованием корректировок цен аналогов.

В результате определения и внесения корректировок цены аналогов (единицы измерения аналогов), как правило, должны быть близки друг к другу. При их значительных различиях целесообразно выбрать другие аналоги и элементы, по которым проводят сравнение, а также значения корректировок.

В результате анализа данных по сделкам купли – продажи свободных земельных участков, были отобраны четыре объекта – аналога.

Расчёт стоимости земельного участка площадью ,7 кв. м. сравнительным подходом.

Таблица 10.1.4.1.

№ п/п | Объект оценки | Объект сравнения 1 | Объект сравнения 2 | Объект сравнения 3 | Объект сравнения 4 | |

Наименование объекта | Земельный участок | Земельный участок | Земельный участок | Земельный участок | Земельный участок | |

Цена продажи | 8 | 10 | 15 | 13 | ||

Площадь, кв. м. | ,7 | 85 000 | ,0 | ,0 | ,0 | |

Цена продажи руб./кв. м. | 100 | 91 | 100 | 87 | ||

Источник информации | Квартирный вопрос, №37 от 16.09.08г., , 3-71 | АН "Этажи", http://, , 2-50, | Квартирный вопрос, №37 от 16.09.08г., , 5-20 | АН "Этажи", http://, | ||

1. | Скидка на уторговывание, % | -3 | -3 | -3 | -3 | |

Цена после коррект. (руб./кв. м.) | 97 | 88 | 97 | 84 | ||

2. | Вид права на земельный участок | право собственности | право собственности | право собственности | право собственности | |

Корректировка на вид права, руб./кв. м. | 0,00 | 0,00 | 0,00 | 0,00 | ||

Цена после коррект. (руб./кв. м.) | 97 | 88 | 97 | 84 | ||

3. | Дата продажи (предложения) | сентябрь 2008г. | сентябрь 2008г. | сентябрь 2008г. | ||

Время продажи, корректировка | 1,00 | 1,00 | 1,00 | 1,00 | ||

Цена после коррект. (руб./кв. м.) | 97 | 88 | 97 | 84 | ||

4. | Месторасположение | Тюменская область, г. Тобольск, Восточный промышленный район, 4 км + 520 м автомобильной дороги Тобольск-Верхние Аремзяны-Октябрьский, правый поворот, строения 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, сооружения 1, 2, 3, 4, 5, 6 | д. Салаирка, 35 км. Салаирского тракта | 27 км. Велижанского тракта | 33 км. Велижанского тракта | д. Штакуль, 23 км. Велижанского тракта |

Месторасположение, корректировка | 0,84 | 0,84 | 0,84 | 0,84 | ||

Цена после коррект. (руб./кв. м.) | 81 | 74 | 81 | 71 | ||

5. | Целевое назначение | под незавершённые строительством строения и сооружения | под строительство промышленных зданий | возможно под строительство промышленных зданий | под строительство промышленных зданий | |

Назначение, корректировка (%) | 0 | 0 | 0 | 0 | ||

Цена после коррект. (руб./кв. м.) | 81 | 74 | 81 | 71 | ||

6. | Общая площадь (кв. м) | ,7 | 85 000,0 | ,0 | ,0 | ,0 |

Общая площадь, корректировка, руб./кв. м. | -6 | -1 | 6 | 6 | ||

Цена после коррект. (руб./кв. м.) | 75 | 73 | 87 | 77 | ||

7. | Рельеф участка | рельеф участка неровный, заболоченный, участок зарос диким кустарником | участок незастроенный, рельеф участка ровный, не заболоченный | участок незастроенный, рельеф участка ровный, не заболоченный | участок незастроенный, рельеф участка ровный, не заболоченный | участок незастроенный, рельеф участка ровный, не заболоченный |

Корректировка, руб./кв. м. | -15 | -15 | -15 | -15 | ||

Цена после коррект. (руб./кв. м.) | 60 | 58 | 72 | 62 | ||

8. | Наличие инженерных коммуникаций | все коммуникации на участке | коммуникации рядом, возможность их подведения | коммуникации рядом, возможность их подведения | коммуникации рядом, возможность их подведения | коммуникации рядом, возможность их подведения |

Корректировка | 1,00 | 1,00 | 1,00 | 1,00 | ||

Цена после коррект. (руб./кв. м.) | 60 | 58 | 72 | 62 | ||

9. | Транспортная доступность | хорошая | хорошая | хорошая | хорошая | хорошая |

Транспортная доступность, корректировка (%) | 0 | 0 | 0 | 0 | ||

Цена после коррект. (руб./кв. м.) | 60 | 58 | 72 | 62 | ||

Цена после коррект. (руб./кв. м.) | 60 | 58 | 72 | 62 | ||

Весовые коэффициенты | 0,2 | 0,4 | 0,2 | 0,2 | ||

Стоимость (руб./кв. м.) | 62,000 | |||||

Стоимость объекта | 7 |

Определение корректировок.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |