Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

При этом проведение компанией дополнительной эмиссии уменьшает НРК, поскольку уменьшается история обращения соответствующего пакета. Например, для НРК может рассчитываться до 05.08.2008. И это вполне справедливо.

В этот момент компанией был осуществлен дополнительный выпуск, и количество акций выросло с 195.860.496.735 до 245.014.059.191 штуки. Компания получила средства от дополнительной эмиссии, но потеряла в рыночной оценке из-за уменьшения исторических данных реального обращения нового пакета акций.

КОМУ ЭТО НА КОШЕЛЕК. В определенном смысле НРК защищает интересы и кредитора, и заемщика. На её основе можно рассчитать дополнительный дисконт или бонус при рыночной оценке залога (в зависимости от направленности переговорной сделки для ее инициатора). Например, для кредитора дисконт в оценке залога может рассчитываться по периоду обращения соответствующего пакета акций компании-заемщика. Этот период фактически измеряет ликвидность данного пакета (залога), и процент за кредит должен учитывать возможную задержку возврата задолженности при возникновении проблем у заемщика (чем менее ликвидны акции, тем выше кредитные ставки).

Для некоторых компаний также может быть измерен верхний предел доступных кредитных ресурсов. Максимально существующая для данной компании НРК определяет величину залога, а залог – размер кредита и его стоимости.

Заемщик, в свою очередь, может получить бонус в виде ресурса времени для пополнения залога или возврата части кредита из-за того, что кредитору потребуется некоторое расчетное время для оптимальной реализации залога на бирже при падающем рынке.

Стоимость заемных средств, таким образом, увеличивается. Но при этом риски кредитора и заемщика более равномерно распределяются по времени, минимизируются (или даже исключаются) будущие системные проблемы, связанные с неадекватностью оценки стоимости и времени реализации залога.

Как известно, при практиковавшихся «одноходовках» (если использовать шахматную терминологию) стоимость кредитных ресурсов была существенно занижена, что в числе прочего и привело к проблемам современного рынка. Увеличение цепочки участников кредитования (за счет применения «многоходовок») позволит оптимизировать стоимость заемных средств. К примеру, при внедрении новой системы тарифного регулирования для распределительных сетевых компаний (МРСК) – методики доходности на задействованный капитал (regulatory asset base, RAB). Согласно новым правилам, в тариф на услуги передачи электроэнергии для потребителя будет включена величина возврата заемного капитала, необходимого для технологической модернизации сетевой компании (разумеется, с учетом предельных ограничений).

Сложность подобных расчетов заключается в том, что у МРСК, совсем недавно преобразованных в единые операционные и публичные компании, на сегодняшний день не существует достаточной НРК для рыночной оценки залога. Однако кредитная организация может оптимизировать стоимость кредита для сетевой компании, если в цепочку кредитования будет включен дополнительный участник – скажем, промышленный потребитель (завод), заинтересованный в финансировании модернизации своего производства ради снижения его энергоемкости. Эта задача станет насущной потребностью всех российских производителей ввиду неуклонного роста тарифа на электроэнергию, что, вероятнее всего, приведет к разработке новых синтетических кредитных продуктов – совместных для поставщика и потребителя электроэнергии.

Цукерман Г. Выбери меня. Как понять, недооценена акция или переоценена[8]

Участники рынка используют несколько показателей для определения, насколько акция недооценена или переоценена по сравнению с показателями, насколько акция недооценена или переоценена по сравнению с фундаментальными показателями деятельности компании. По отдельности их недостаточно, чтобы оценить акцию, но все вместе они могут помочь выявить действительно привлекательные бумаги.

Поделить Р на Е. Отношение капитализации (т. е. суммарной стоимости акций) к прибыли компании (Р/Е) считается одним из главных коэффициентов для оценки инвестиционной привлекательности акции.

Акционеры – совладельцы компании, поэтому стоимость акций должна быть тесно связана с размером её прибыли.

Чем выше коэффициент, тем дороже акции по отношению к прибыли компании, чем ниже, тем более недооцененной может считаться акция.

Коэффициент Р/Е данной компании нужно сравнивать с Р/Е аналогичных предприятий из её сектора экономики и всего рынка.

Если Р/Е выбранной компании относительно высок, это означает, что инвесторы надеются на быстрый рост её бизнеса и финансовых показателей и готовы платить премию. Однако если эти надежды не оправдаются, цена акции может сильно упасть.

При этом нужно помнить, что для различных секторов промышленности и рынков может быть характерен разный уровень Р/Е. Традиционно он достаточно высокий у технологических компаний (например, 46,3 у Google и 22,9 у «Вымпелкома») и низкий у компаний сырьевого сектора (у Exxonmobil, несмотря на её рекордную в корпоративной истории США прибыль по итогам 2006 г. в $39,5 млрд., он составляет 11,4, а у «Лукойла» - 8,4 по данным Reuters).

У компаний из развивающихся стран Р/Е также обычно ниже, чем у компаний из высокоразвитых индустриальных стран. У индекса MSCI Emerging Markets этот показатель составляет около 15, а у американского индекса S&P 500 – около 18.

Данные академических исследований фондового рынка и практический опыт показывают, что покупку акций с низким Р/Е фактически можно считать рецептом успеха. Несколько лет назад инвестиционный гуру Уоррен Баффет купил акции ряда корейских компаний, у которых Р/Е составлял 2-4; с тех пор их котировки сильно выросли.

Денежный поток (P/CF). Знать отношение капитализации к свободному денежному потоку (P/CF) не менее полезно. Многие аналитики при оценке привлекательности акций обращают внимание не собственно на прибыль компании, а на генерируемый ею свободный денежный поток, т. е. деньги, остающиеся у компании после оплаты расходов. Низкий P/CF означает, что у компании здоровый бизнес и у нее остается много денег, которые она может пустить на выплату дивидендов или выкуп акций, тем самым увеличивая доход акционеров[9]. В конечном итоге стоимость бизнеса – это не что иное, как текущая стоимость его будущих свободных денежных потоков.

Низкий показатель P/CF, однако, может оказаться ловушкой, если компания, накапливая наличность, не инвестирует достаточно средств в развитие бизнеса. Акция с низким P/CF действительно может быть дешевой. Либо у этой компании может быть недостаток капиталовложений и огромная потребность в таковых.

За вычетом долгов. Отношение капитализации к балансовой стоимости (P/BV) – еще один нужный индикатор. Балансовая стоимость активов – это активы минус долги и прочие обязательства компании. Если капитализация составляет $ 2 млрд., а активы - $1 млрд., P/BV равно 2.

Гайдаев Виталий. Российские компании не вышли коэффициентом. Они проигрывают в оценке компаниями из стран BRIC[10].

Индекс РТС вчера преодолел уровень 1600 пунктов. Так высоко один из старейших российских фондовых индикаторов не поднимался с начала сентября 2008 года. Прогнозные оценки российских компаний сейчас выше, чем полтора года назад. Однако они заметно отстают от оценок компаний развивающихся стран. И участники рынка ждут продолжения фондового ралли.

Виталий Гайдаев

В ходе торговой сессии в четверг индекс РТС достигал отметки 1611,45 пункта – максимальное значение с 3 сентября 2008 года. По итогам дня он закрылся на отметке 1608,39 пункта, что на 2,3% выше закрытия среды. Индекс ММВБ достигал отметки 1482,37 пункта, что является двухмесячным максимумом. По итогам дня он закрылся на отметке 1479,66 пункта, что на 2% выше значения предыдущего дня. За последний месяц российские индексы выросли в долларовом выражении на 41%, значительно опередив индексы стран BRIC, которые прибавили всего 5-9%.

За прошедшие полтора года ситуация на российском рынке заметно улучшилась. Согласно оценкам «Ренессанс Капитала», которые делались в начале сентября 2008 года (то есть до падения мировых рынков после банкротства Lehman Brothers) и в конце марта 2009 года, по коэффициенту P/E (отношение капитализации компании к чистой прибыли) российские компании стали более привлекательными для инвесторов.

Полтора года назад среднее значение P/E для компаний нефтегазовой отрасли было меньше 6, сейчас приближается к 7. Для металлургических компаний P/E вырос с 7,9 до 13,2, для банков – почти в два раза, 9,7 до 18,2.

Российский рынок стал мировым лидером по росту финансовых индексов в 2009 году, удвоившись за это время. Но, несмотря на опережающие темпы роста, российские компании по-прежнему отстают от аналогичных компаний других развивающихся стран из-за более сильного падения в конце 2008 года. Российские компании торгуются исходя из коэффициента P/E на уровне 7,4. В то же время аналогичный показатель для бразильских компаний составляет 13, китайских – 13,6, индийских – 16,9. Дисконты по коэффициентам к компаниям стран BRIC составляет 40-60%, тогда как в докризисные годы они находились на уровне 20-30%. Российские компании уступают даже таким странам как Пакистан, Турция и Южная Корея, у которых P/E находится в районе 8,9-9,6.

К отметкам 2008 года вернулись также цены на нефть. В последние дни котировки нефти Brent стабильно превышают $80 за баррель, цена российской нефти Urals приближаются к этому уровню. Цены на никель поднялись до отметок мая 2008 года, цены на медь – до августа 2008 года. Оптимистичные настроения инвесторов обусловлены подъемом мировой промышленности и ростом спроса, прежде всего, со стороны Китая. Индекс деловой активности в производственном секторе PMI в этой стране вырос в марте 2010 года с 55,1 с 52,0 в феврале, превысив консенсус-прогноз аналитиков, ожидавших рост показателя до уровня 54,5.

Западные инвесторы ожидают продолжения восстановления и российской экономики. Многие западные фонды были недоинвестированы в Россию, особенно в нефтегазовые компании. Сейчас он восстанавливают позиции в «Газпроме» и других компаниях сектора. По фундаментальным причинам российский рынок акций должен вырасти до конца 2010 года еще на 20%, - считает Ярослав Лисоволик. С начала 2010 года приток средств в фонды, инвестирующие в Россию и страны СНГ, превысили $1,2 млрд. Это почти в полтора раза больше, чем привлекли фонды других стран BRIC. С начала 2010 года в фонды Бразилии инвесторы внесли $485 млн., в фонды Китая - $247 млн., а Индии - $142 млн. Впрочем, российские инвесторы настроены менее оптимистично. Чистый приток в открытые российские ПИФы за первый квартал 2010 года составил около 1 млрд.

Капитализация на протезе. К чему приводит выкуп компанией собственных акций на падающем рынке[11].

Частный инвестор Олег Чеусов с трудом воздерживается от нецензурных выражений, когда говорит о долгосрочных вложениях своих денег в ценные бумаги. «Пусть биржа не казино, но вовремя остановиться и отойти от игры здесь так же важно», — делится он новоприобретенным опытом. В гг. Олегу удалось заработать 90% на растущем рынке. Не в последнюю очередь хорошая доходность была показана из-за своевременного избавления от акций ЮКОСа. Тогда Чеусов даже поверил в свое особое чутье. «Черт меня дернул войти в рынок второй раз на уровне 1600», — сокрушается он. «Единственное, что вселяет надежду, — это объявление об обратном выкупе акций нескольких компаний, — говорит Олег, — бумаги четырех таких эмитентов есть в моем портфеле».

Розовые очки инвесторов, веривших, что компании следует оценивать по фундаментальным показателям, в последние недели были раздавлены обвальным падением рынка. Компании, заявлявшие о необходимости проведения IPO, не рискуют выйти даже на облигационный рынок. Крупные акционеры публичных компаний не могут равнодушно смотреть, как тает цена на бумаги, и все чаще принимают решение об обратном выкупе акций своими силами или на средства самих компаний. Каждое такое решение приостанавливает падение, но ненадолго. Как воспринимать эти сигналы тем, кто сидит в длинных позициях или не потерял надежды найти вожделенное дно для покупки?

КУПИ СЕБЯ ОБРАТНО. Желание компаний поддержать котировки при помощи процедуры обратного выкупа своих акций (buy back) до недавнего времени оставалось чуть ли не единственным якорем для ценных бумаг. О своих планах выкупить собственные акции объявили «Норникель», НОВАТЭК, «Вимм-Билль-Данн», «Северсталь» и многие другие эмитенты, у кого остались свободные средства.

В теории buy back должен дать сигнал рынку, что менеджмент считает бумаги компании недооцененными. Но нужны ли такие сигналы, учитывая, что они являются секретом Полишинеля при более чем двукратном падении значений индексов за последние четыре месяца? Если компаниям хочется обратить на себя внимание инвесторов, не лучше ли пообещать дивиденды повыше? «Обратный выкуп акций по сравнению с увеличением дивидендных выплат — более удобный для эмитента вариант взаимодействия с акционерами», — уверен аналитик ВТБ Иван Иванченко. Ведь существует риск того, что в следующем году компания будет вынуждена снижать уровень дивидендных выплат (то есть ухудшать показатели с перспективой понижения рекомендаций по акциям), в то время как buy back не накладывает на эмитента таких обязательств. Кроме того, компании обязательно заработают дополнительную прибыль, когда бумаги выйдут в рост.

Эксперты считают оправданным проведение обратного выкупа акций почти для всех объявивших об этом компаний. Исключение составляет разве что «Вимм-Билль-Данн», у которого процедура может привести к увеличению долговой нагрузки. из «Ренессанс Капитала» считает, что, если выкуп будет проведен на 10%, соотношение долг/EBITDA на конец года превысит прогнозный уровень 2,1 и поднимется до 2,5-2,9. С другой стороны, вряд ли такие долги весят для инвесторов больше, чем непосредственно котировки.

От кого не стоит ждать реверансов в пользу акционеров, так это от банков — даже тех, которые проводили народные IPO. «Есть разница между банками и корпорациями, — говорит зампред правления Сбербанка Илкка Салонен. — Если банки выкупают акции, это уменьшает их капитал. А сейчас у них, если кризис будет усугубляться, и без того ухудшится качество активов». Тратить деньги на выкуп в такой ситуации слишком рискованно. «Думаю, никакие банки на это не пойдут», — утверждает Салонен. С другой стороны, никто не мешает выступить в качестве спасителя котировок основным владельцам. По мнению президента УК «Тройка Диалог» Павла Теплухина, логичным шагом могла бы стать покупка акций крупных российских компаний государством. «Даже объявление о подобных намерениях может поддержать котировки», — говорит Теплухин. Действительно, на следующий день после того, как Владимир Путин пообещал направить до 500 млрд руб. на поддержку фондового рынка (в первую очередь акций компаний с госучастием), на открывшихся площадках лидерами роста стали акции народного ВТБ, прибавившие 59%.

НАЗЛО РЕКОРДАМ. Попытки компаний своими силами поднять рынок напоминают барона Мюнхаузена, который вытаскивал себя за косичку из болота. По оценкам аналитиков компании UniCredit Aton, общая сумма средств, затраченных российскими компаниями на процедуру buy back и выплату промежуточных дивидендов акционерам, может достигнуть к концу года $10 млрд при уже анонсированных $7,8 млрд. «Мы считаем, что в перспективе хотя бы часть средств может быть реинвестирована обратно в российские акции», — отмечает стратег UniCredit Aton Юлия Бушуева. Но что такое $10 млрд по сравнению с оттоком средств иностранных инвесторов? «Сейчас на нашем рынке порядка $40 млрд иностранных денег, а было $300 млрд», — говорит Павел Теплухин, но тут же призывает не преувеличивать их влияние. «В России есть внутренний рынок, наши биржи не место встречи западных игроков», — утверждает Теплухин. И это безусловное преимущество по сравнению с некоторыми другими посткоммунистическими государствами, где фондовый рынок может уже не воскреснуть после кризиса.

Другое дело, что время «после кризиса» может быть не меньше похоже на сам кризис. Скорее всего, именно тогда выкупленные ранее акции будут постепенно возвращаться на рынок. И здесь они встретят жесткую конкуренцию со стороны компаний, которые ранее заявляли о желании стать публичными, но отложили размещения на неопределенный срок.

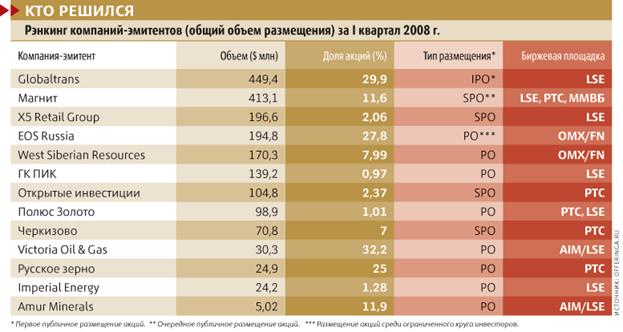

Еще полгода назад эксперты ожидали, что этой осенью на рынке продолжится бум IPO, начавшийся в 2007 г. Время для него не пришло: новых акций сейчас никто не купит, а потребность компаний в капитализации продолжает между тем расти. За прошлый год на мировых площадках разместились 1922 эмитента на общую сумму $283 млрд. На российском рынке, по оценкам *****, в 2007 г. было проведено 25 размещений общим объемом $23,6 млрд. В текущем году выйти на биржу рассчитывало более 50 эмитентов, желающих привлечь порядка $60 млрд. С особым энтузиазмом аналитики и инвесторы ожидали появления новых «голубых фишек» — «МегаФона», UC Rusal и «Яндекса».

В начале 2008 г. пыл немного поугас. Снижение индексов фондовых рынков развитых и развивающихся стран на 10-50% сделало выход на биржу невыгодным для большинства эмитентов. Общую статистику спасло только февральское размещение VISA на $17,9 млрд. На упавших emerging markets отказались от идеи IPO индийские DLF Office Trust и Emaar-MGF Land, планировавшие привлечь соответственно $2 млрд и $1,6 млрд.

Но, как только появилось ощущение, что влияние первой волны финансового кризиса стало ослабевать, многие компании поспешили реализовать свои планы по выходу на IPO. «В условиях дефицита средств компании стопорятся в своем стратегическом развитии, — объясняет директор управления анализа финансовых рынков УК Росбанка Андрей Стоянов. — Многие вынуждены пересматривать стратегии от агрессивного к органическому развитию, если не хуже». Правда, крупнейшему страховщику мира — AIG — привлеченные этой весной $20 млрд не помогли. На сегодняшний день котировки акций американской компании рухнули на 70%, а банкротства пока удается избежать только благодаря поддержке Федеральной резервной системы.

Российские компании, которые отважились на размещение весной, едва успели на уходящий поезд. Крупнейшими стали перевозчик Globaltrans Investment и «Магнит»![]() , сумевшие продать своих акций более чем на $400 млн каждый. Но эти два выхода на биржу обеспечили 45% объема рынка в первом полугодии. А итоги года можно подводить уже сейчас: вряд ли кто-то решится предложить инвесторам новые акции, если уже расторгованные «голубые фишки» стоят в 2-3 раза меньше справедливой цены. О предложениях же акций неквалифицированным инвесторам можно забыть на годы. «Народные IPO теперь вызывают опасения у потенциальных частных инвесторов, — говорит аналитик “Тройки Диалог” Андрей Кузнецов. — Сами компании не скоро решатся идти в народ: выслушивать бесконечные претензии миноритариев вряд ли приятно».

, сумевшие продать своих акций более чем на $400 млн каждый. Но эти два выхода на биржу обеспечили 45% объема рынка в первом полугодии. А итоги года можно подводить уже сейчас: вряд ли кто-то решится предложить инвесторам новые акции, если уже расторгованные «голубые фишки» стоят в 2-3 раза меньше справедливой цены. О предложениях же акций неквалифицированным инвесторам можно забыть на годы. «Народные IPO теперь вызывают опасения у потенциальных частных инвесторов, — говорит аналитик “Тройки Диалог” Андрей Кузнецов. — Сами компании не скоро решатся идти в народ: выслушивать бесконечные претензии миноритариев вряд ли приятно».

КТО БЫЛ НИКЕМ. Сейчас на рынке сложилась ситуация, когда к навесу отложенных IPO добавятся акции, выкупленные компаниями. До завершения кризиса (то есть до возобновления устойчивого спроса на бумаги) ждать их возвращения на рынок вряд ли стоит. Однако в отличие от первичных размещений компании могут реализовывать выкупленное постепенно. Но это тоже чревато потерями: так же как котировки начинали расти (или тормозиться в своем падении) при покупках, они будут снижаться при появлении нового предложения. А продажа акций по ценам ниже фундаментально обоснованных еще больше подрывает котировки компании, если ее акции уже обращаются на биржах. В итоге отложенное предложение будет накапливаться.

Очевидно, что кризис открывает новые возможности для участников рынка. Кому текущая ситуация может подарить шанс? «Компании, которые не собирались на IPO, могут использовать временный застой в свою пользу», — уверен управляющий партнер ИГ «Ист Коммерц» Олег Ёлшин. Дело в том, что на каждую отрасль или сегмент бизнеса существует лимит спроса. Так, например, когда почти одновременно на биржу собирались «Яндекс» и *****, участники рынка опасались, найдутся ли средства на обе покупки. «Подобная ситуация сложилась в прошлом году, когда близко по срокам размещались Сбербанк и ВТБ, — говорит Андрей Кузнецов. — Оценить, насколько это повлияло на оценку ВТБ, нельзя, потому что его акции до этого не торговались, но крупное предложение подкосило весь банковский сектор на несколько месяцев». Теперь компании, которые сумеют угадать время наступления очередного «окна» и разместиться первыми в своем секторе, при прочих равных могут рассчитывать на лучшую оценку рынком и снять сливки. Поэтому, по мнению Ёлшина, продолжающаяся лихорадка на фондовых биржах уравнивает шансы тех, кто готовился к размещению, и тех, кто только об этом думал. Но первыми все равно успеют те, кто проводил buy back.

Один из немногих шансов избежать толкания локтями на посткризисном рынке заключается в приходе новых групп инвесторов. По прогнозу главы российского представительства японского банка Nomura Максима Сельцера, обладающие существенным наличным капиталом азиатские инвесторы могут стать наиболее интересными партнерами для российских компаний. Конечно, если созданием необходимых условий займутся и госорганы, и банкиры. Так, Олег Ёлшин с удовольствием вспоминает, как учил своих коллег на Лондонской фондовой бирже накануне IPO «Роснефти» говорить по-русски «милости просим», чтобы достойно встретить Сергея Богданчикова. И англичане учились. Найти же в России банкира, который попробовал свои силы в арабском или китайском, пока достаточно сложно.

Российские акции — самые дешевые в мире, и они продолжают дешеветь, несмотря на рекордные прибыли российских компаний, сообщает агентство Bloomberg. Одна из причин — непрозрачность финансовой отчетности, отмечают эксперты, которые все же рассчитывают на рост российского рынка.

За последний год компании, входящие в индекс ММВБ, сообщили о совокупной прибыли 178 руб. на акцию, это максимальный уровень как минимум с 2003 года и на 29% больше среднего прогноза аналитиков, рекомендации которых проанализировало агентство. В то же время индекс торгуется на уровнях, лишь в 6,8 раза превышающих прогнозируемую в ближайшие 12 месяцев прибыль. Это минимальный уровень среди 59 мировых фондовых индексов, учитываемых Bloomberg, и почти вдвое меньше среднемирового соотношения price/earnings — 12.

Несмотря на рост индекса ММВБ за последний год на 13%, общее соотношение P/E входящих в него компаний снизилось на 31%. Причина в том, что рост стоимости акций не поспевал за повышениями прогнозов аналитиков, вдохновленных ралли на рынке нефти.

Россия за последние шесть месяцев привлекла наименьший интерес со стороны инвесторов. Так, по данным Emerging Portfolio Fund Research, паевые фонды, ориентированные на Россию, за последние шесть месяцев привлекли лишь 637 млн долл. Для китайских фондов этот показатель составил 3,3 млрд долл., для бразильских фондов — 1,9 млрд долл. и для индийских — 1,3 млрд долл. «Россия остается в немилости относительно других развивающихся рынков. Если цена на нефть закрепится в диапазоне 80—100 долл., российские акции представляют уникальное сочетание циклического и структурного восстановления», — цитирует агентство управляющего Thornburg Investment Management Льюиса Кауфмана.

Акции «Газпрома» торгуются на уровнях, превышающих его ожидаемую в 2011 году прибыль в 4,3 раза. Коэффициент P/E китайской PetroChina равен 10. Дисконт котировок российской газовой монополии к оценке китайской компании увеличился с начала года с 50 до 58%. Дисконт котировок Сбербанка к котировкам индийского ICICI Bank вырос с 38% на начало года до 60%. Общий показатель P/E компаний, входящих в индекс ММВБ, на 42% ниже аналогичного соотношения для индекса MSCI All-Country World.

«Россия с точки зрения возможностей представляется мне крайне интересной, — цитирует Bloomberg главу Goldman Sachs Asset Management Джима О’Нила, автора термина БРИК. — Структурно Россия — слабейшая из четверки, но все не так мрачно, как многие, похоже, говорят. Если взглянуть на будущее соотношение P/E, то в случае с Россией уровни действительно низки».

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |