Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

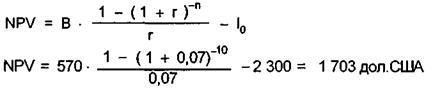

Владелец здания хочет установить в здании термостатические краны на радиаторы. На основании следующих данных можно определить прибыльность инвестиций.

Инвестиции 10 2 300 дол. США

Годовая экономия энергии S 19000 кВт-ч/год

Цена на энергию E 0,03 дол. США / кВт-ч

Экономический срок службы n 10 лет

Номинальная процентная ставка nr * 100 34 %

Уровень инфляции Ь * 100 25 %

Чистая годовая экономия энергии:

B = S * E = 19000 * 0,03 = 570 дол. США/год

Реальная процентная ставка:

Чистая существующая стоимость:

NPV положительна, следовательно проект рентабельный.

Примечание. В собственном проекте расчет параметров рентабельности осуществляется с помощью финансовых функций Excel.

Структура бизнес-предложения:

Введение

1.Формулирование проблем

2. Организация и планирование

3.Оценка

3.1 Экологическая оценка

Таблица 3.1. Сокращение выбросов (отходов, стоков) и экономия ресурсов

Мероприятие | Сокращение потребление/ выбросы, и т. д. | CO2 | SO2 | NOx | CO | ЛОС | Пыль |

Итого |

Таблица 3.2. Экологический эффект (кол-во в тоннах, м3 и т. д., сумма – в USD./год)

№ | Формы экологического эффекта | Экологические сбережения Кол-во % | Экономия (тыс. руб./год) | |

Итого: Экологический эффект |

В дополнение, не измеряемые экологические выгоды по проекту:

3.2. Техническая оценка

3.3 Экономическая оценка

Таблица 3.3. Годовая экономия

Элементы экономии | Годовая экономия |

(тыс. руб.//год) | |

Топливо (мазут / уголь) | |

Электроэнергия | |

Сырье | |

Экологические платежи | |

Эксплуатационные расходы | |

и т. д. | |

Итого |

Таблица 3.4. Чистая годовая экономия (количество в кВт-час, тоннах и т. д.)

Мероприятие | Текущая ситуация | После мероприятия | Экономия | |||

Кол-во | тыс. руб.//год | Кол-во | тыс. руб./год | Кол-во | тыс. руб.//год | |

Топливо (мазут / уголь) | ||||||

Электроэнергия | ||||||

Сырье | ||||||

Экологические платежи | ||||||

Эксплуатационные расходы | ||||||

и т. д. | ||||||

Итого чистой экономии |

В дополнение, в результате реализации проекта будут достигнуты следующие не измеряемые выгоды:

4. варианты и анализы

5. Реализация

Таблица 5.1. Проектные затраты

Этап | Итого (тыс. руб./) |

Проектирование и планирование | |

Руководство проектом | |

Оборудование и материалы | |

Монтаж | |

Прочее | |

Итого инвестиций (I0): |

6. Результаты

Таблица 6.1 Рентабельность

Общие инвестиции (I0) | тыс. руб. | |

Чистая экономия (B) | тыс. руб./ / год | |

Срок окупаемости (PB) | год | |

Чистая приведенная стоимость (NPV) | тыс. руб. | |

Внутренняя норма прибыли (IRR) | % |

7. Дальнейшая деятельность

Приложение В Методические рекомендации по внедрению системы управления окружающей средой на лакокрасочных предприятиях города Москвы

1. Экологическая политика

Экологическая политика провозглашает намерения руководства в отношении взаимодействия с окружающей средой и является основой для выработки целей ее текущего и долговременного развития в СУОС.

Экологическая политика устанавливается с учетом общего направления хозяйственной деятельности, экологических аспектов, состояния окружающей среды, требований законодательных и других нормативных и правовых актов, регламентирующих деятельность предприятия в области охраны окружающей среды.

Ответственным за формирование экологической политики и внедрение политики, своевременную актуализацию является руководитель предприятия. Определяя экологическую политику, руководитель предприятия должен обеспечить, чтобы политика:

- учитывала специфику предприятия;

- соответствовала характеру, масштабу воздействия на окружающую среду деятельности предприятия, его продукции и услуг;

- включала обязательство в отношении постоянного улучшения окружающей среды и предотвращения ее загрязнения;

- включала обязательство в отношении соответствия природоохранному законодательству, регламентам и другим требованиям;

- предусматривала основу для установления целевых и плановых экологических показателей и их анализа;

- документально оформлялась, внедрялась, поддерживалась, а также доводилась до сведения всего персонала;

- была доступна для общественности.

При формировании экологической политики предприятия по производству ЛКМ необходимо учитывать следующее:

- цели и направления деятельности организации;

- соответствие руководящим документам по охране окружающей среды, требованиям законодательных, нормативных актов, за соблюдение которых предприятие несет ответственность;

- мнения заинтересованных сторон;

- предотвращение аварийных загрязнений окружающей среды;

- согласованность с другими аспектами административной политики предприятия, например, в области качества, охраны здоровья и обеспечения безопасности персонала;

- специфические местные и региональные условия.

При разработке экологической политики целесообразно:

- оценить благоприятные возможности предприятия по охране окружающей среды;

- оценить риски при решении задач в области охраны окружающей среды;

- использовать реестр экологических аспектов и их воздействий на окружающую среду;

- определить пути решения проблем, связанных с охраной окружающей среды.

Как документ экологическая политика формируется в виде простого, ясного заявления (декларации). Объем документа, как правило, не более одной страницы. Он подписывается руководителем предприятия с обязательным указанием даты подписи.

Экологическая политика вводится в действие приказом, который доводится до сведения руководителей подразделений и служб.

Причинами пересмотра экологической политики могут быть различные объективные обстоятельства - изменения в законодательстве, изменения в экологической ситуации в районе расположения предприятия и др., в результате которых заявленные в политике обязательства не могут быть реализованы или когда они недостаточно эффективны.

Основным средством реализации экологической политики предприятия служит система экологического менеджмента.

2. Требования законодательных и нормативных документов

Все требования законодательных актов и других нормативных документов, связаных с экологическими аспектами, вносятся разработчиками в руководящие документы предприятия (СТП, регламенты и др.).

Идентифицированные документы включаются в Реестр природоохранных документов (далее - Реестр). Весь формируемый фонд документов целесообразно систематизировать по определенному признаку, например, группы (виды) воздействий на окружающую среду экологических аспектов предприятия.

Вариант формы Реестра природоохранных документов представлен в приложении 3.

Реестр разрабатывает экологическая служба предприятия на основе информации, представляемой юридической службой (например, с помощью системы "Гарант" и перечня природоохранных документов местного надзорного органа).

4. Экологические аспекты, оценка их воздействий на окружающую среду

С целью проведения оценки воздействий экологических аспектов (далее - ЭА) на окружающую среду в Реестр необходимо включить количественные значения показателей этих воздействий.

При разработке Реестра ЭА целесообразно рассматривать деятельность предприятия как процесс, имеющий свои входы (входные потоки) и выходы (выходные потоки).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 |