Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Теория паритета покупательной способности утверждает, что валютный курс всегда меняется ровно настолько, насколько это необходимо

для того, чтобы компенсировать разницу в динамике уровня цен в разных странах. Так, если инфляция в конкретной стране будет превосходить инфляцию за границей, то при прочих равных условиях валюта данной страны будет иметь тенденцию к соответствующему удешевлению.

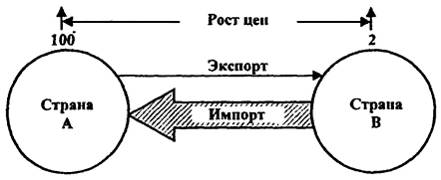

Рассмотрим в качестве примера две условные страны А и В. Предположим, что за текущий год уровень цен в обеих странах вырос соответственно в 100 и в 2 раза. Представим также, что обменный курс национальных валют остался прежним и составляет 1:1. Тогда весь экспорт из страны А в страну В стал бы неправдоподобно дорогим и практически прекратился бы. И наоборот, объем импорта в страну А был бы огромным вследствие того, что цены в стране А были бы гораздо выше, чем в стране В (рис. 9.1).

Рис. 9.1. Последствия непропорционального роста цен в разных странах

Если же импорт превзойдет экспорт в значительных масштабах, на денежную единицу страны А будет оказано соответствующее давление, которое вызовет ее удешевление и восстановит международную конкурентность товаров из страны А.

В общем случае паритет (соотношение) между денежными единицами различных стран по их покупательной способности (ППС) может быть рассчитан по формуле

ППС = | Стоимость (в денежных единицах страны) потребительской корзины товаров и услуг в стране А |

Стоимость ( в денежных единицах страны) потребительской корзины товаров и услуг в стране В |

Гипотеза о том, что между курсами национальных валют и паритетом покупательной способности имеется достаточно жесткая зависимость, в долгосрочной перспективе получает неплохую эмпирическую

поддержку. И это понятно, так как в долгосрочной перспективе товары и услуги могут быть куплены либо в одной, либо в другой стране. Однако в краткосрочном плане эта гипотеза "работает" неубедительно, плохо; здесь динамика паритета покупательной способности часто не соответствует движению валютных курсов, особенно в "неспокойные" годы.

Кстати, соотношение покупательной силы валют само по себе ничего не говорит о том, какая валюта "хорошая", а какая "плохая". Например, если соотношение покупательной силы американского доллара и японской йены равно 1:150, то это еще вовсе не означает, что доллар в 150 раз "сильнее" йены; просто в Японии все цены привыкли измерять в тысячах йен. Валюта считается более сильной, чем другая, лишь тогда, когда ее курс по отношению к другим валютам растет. Причем изменение курса - его повышение или снижение - определяется не сегодняшней, а будущей (ожидаемой) силой валют.

А теперь зададимся вопросом, почему с помощью теории покупательной способности нельзя полностью объяснить колебания валютных курсов?

Во-первых, утверждение теории ППС о том, что валютные курсы определяются исключительно изменениями относительных уровней цен, базируется на явно нереальном предположении, что все товары в обеих странах идентичны.

Во-вторых, в реальной действительности валютные курсы ориентируются не на полную потребительскую корзину товаров и услуг (которая по международным стандартам должна включать в себя 500 видов товаров и услуг), а на весьма "усеченную" корзину того незначительного круга товаров, которыми в действительности обмениваются конкретные страны. Например, домовладения, земля, такие услуги, как питание в ресторанах, парикмахерские услуги и т. п., не относятся к товарам, которыми торгуют за рубежом и, следовательно, цены на них на фактический валютный курс не влияют. Свежий хлеб теоретически можно перебросить через океан но, очевидно, эта операция будет крайне неэффективна и поэтому на практике невозможна. Другое дело - телевизоры, "сникерсы", "памперсы" и тому подобные товары, стоящие в России, например, очень дорого, а в США - сущие пустяки, тем более, что везут в Россию то, что уже не пользуется спросом в собственной стране. Этими обстоятельствами и объясняется во многом завышенный курс американского доллара в России.

С учетом всего вышесказанного можно сделать следующий общий вывод: определение равновесного валютного (обменного) курса на основе теории ППС может быть только приблизительным. Не говоря уже о том, что существует множество других причин, вызывающих колебания обменных курсов валют; не существует, в частности, и единого

научно обоснованного подхода к определению состава товаров и услуг, подлежащих включению в потребительскую корзину.

Однако в качестве хорошего ориентира валютного курса, его серьезной базы, данный подход к определению валютных курсов может быть использован, тем более, если речь идет о долгосрочном временном интервале.

9.2

Международная валютная система

и ее эволюция

9.2.1. Классификация валютных систем по степени

гибкости обменных курсов валют

Международная валютная система1 может быть определена как совокупность международных правил, инструкций и соглашений, которые управляют финансовыми отношениями между странами мирового хозяйства.

Международное финансовое дело сопряжено, как уже было отмечено выше, с определенными трудностями международного обмена денег; откуда следует, что решающую роль во всех возможных системах играют валютные курсы. С учетом этого различные международные валютные системы могут быть классифицированы по степени гибкости (или жесткости) соответствующих валютных курсов.

Мы уже знакомы с двумя полярными альтернативами: абсолютно гибкие и фиксированные валютные курсы. Однако между двумя этими крайностями имеется множество промежуточных компромиссных вариантов. К основным видам промежуточных валютных курсов относятся:

1) корректируемый фиксированный курс;

2) "грязный" плавающий курс;

3) ползущий фиксированный курс;

4) совместный плавающий курс;

5) валютная змея2 (валютный коридор).

Корректируемый фиксированный курс. По своему характеру он достаточно близок к полностью фиксированному курсу с той лишь разницей, что фиксация осуществляется на определенный период времени

(вплоть до нескольких лет). В условиях относительно незначительных изменений рыночной конъюнктуры Центральный банк осуществляет валютные интервенции в целях поддержания установленного курса. Но в том случае, если имело место значительное нарушение равновесного состояния, валютный курс может быть зафиксирован на новом уровне (девальвирован или ревальвирован).

"Грязный" плавающий курс. Данная система находится ближе к свободно плавающему курсу. Обменный курс в этом случае не фиксируется, ему предоставляется возможность колебаться под действием рыночных сил. Вместе с тем, когда его колебания начинают приводить к негативным последствиям для экономики, правительство соответствующей страны принимает необходимые меры по его регулированию. Таким образом, речь здесь идет о регулируемом чистом плавании, или, другими словами, о "грязном" плавании.

Ползущий фиксированный курс. Данная система, по сути, находится между системой "грязного" плавающего курса и корректируемого фиксированного. В этом случае вместо значительных и редких девальваций и ревальвации правительство осуществляет корректировку в относительно меньших масштабах, но значительно чаще (скажем, раз в месяц) по мере изменения уровня обменного курса.

Совместный плавающий курс. В этом случае группа стран устанавливает в отношении своих национальных денежных единиц фиксированный (корректируемый фиксированный) курс, но допускает совместное свободное плавание их курсов по отношению к валютам третьих стран.

Валютная змея. Здесь обменные курсы валют могут колебаться в пределах определенного коридора (полосы). Если курс национальной валюты выходит за установленные пределы, правительства соответствующих стран начинают осуществлять согласованные стабилизирующие меры.

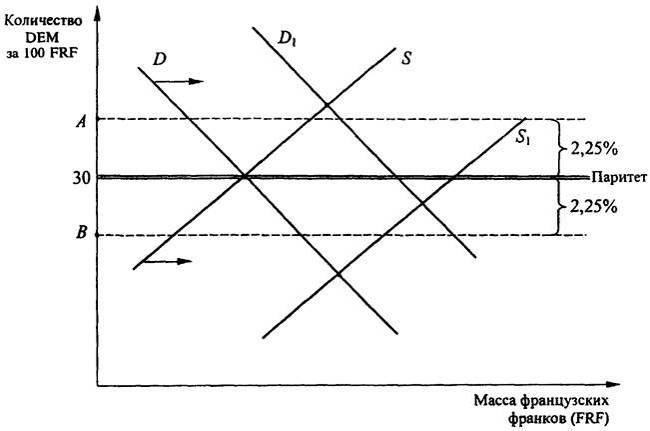

Рассмотрим иллюстрацию валютного коридора, принятого в странах Европейского сообщества на примере двух стран: Франции и Германии (рис. 9.2).

По мере роста предложения франков в Германии (S1) при неизменном уровне спроса на них (D) при свободном формировании валютного курса его колебания могут выйти за пределы нижней точки интервенции (В).

В этом случае Федеральный банк Германии начинает покупать французские франки (слабую валюту) за марки ФРГ (сильную валюту). В результате спрос на французские франки возрастает, цена на франк увеличивается до тех пор, пока он снова не окажется в пределах установленной полосы.

Французский Центральный банк при этом продает из своих валютных резервов марки ФРГ в обмен на французские франки.

Если же спрос на французские франки растет (до уровня, например, D1) при неизменном предложении (S), то при свободном формировании курса валют может оказаться превышенным верхний предел интервенции. В этом случае Федеральный банк Германии продает из своих валютных резервов франки (сильную валюту) в обмен на марки ФРГ (слабую валюту). Таким образом увеличивается предложение французского франка, курс его понижается до тех пор, пока снова не окажется в пределах обусловленной полосы. Французский Центральный банк при этом покупает марки за франки.

Рис. 9.2. Иллюстрация валютного коридора:

D - спрос на французские франки; S - предложение французских франков; А - верхняя точка интервенции (максимальный курс); В - нижняя точка интервенции (минимальный курс);

(А-В) - ширина валютного коридора

Существование полосы колебаний обеспечивает свободное образование обменного курса валюты в заранее установленных пределах (рыночное равновесие) и предоставляет экспортерам, а также импортерам твердую основу для расчетов, благодаря чему существенно стимулируется международная торговля.

1 Некоторые авторы термину международная валютная система предпочитают определение международный валютный порядок или международный валютный режим.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 |