Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Бюджетно-налоговая и денежно-кредитная политика. Для уменьшения дефицита платежного баланса обычно используются:

бюджетные субсидии экспортерам;

протекционистское повышение импортных пошлин;

отмена налога с процентов, выплачиваемых держателям ценных бумаг в целях притока капитала в страну.

Среди регуляторов денежно-кредитной политики особое место принадлежит учетной ставке процента. Как известно, величина процентных ставок определяет условия предоставления кредита. Если процентные ставки высоки, то условия предоставления кредита являются жесткими: если процентные ставки низки, то они свободны (либеральны).

В мировом хозяйстве значительное количество физических и юридических лиц держит свои средства в форме ликвидных активов, которые перемещаются в те страны, где более высокие процентные ставки, т. е. туда, где за кредиты платят более высокие цены ("горячие деньги").

Когда, например, США предлагают более высокие процентные ставки по кредитам по сравнению с Великобританией, владельцы английских денежных средств, продавая фунты стерлингов, приобретают доллары и, покупая американские акции, вкладывают их в экономику США. В итоге на международном финансовом рынке растет потребность в долларах (для вложения в американские акции) и понижается спрос на фунты стерлингов.

Повышение же потребности в долларах аналогично последствиям от дополнительного экспорта, увеличивающего положительное сальдо платежного баланса.

Аналогично воздействие процентных ставок на платежный баланс через национальный доход. Так, увеличение процентных ставок, вызываемое обычно нехваткой долларов, уменьшает инвестиционную деятельность, сокращает производство, потребление товаров и соответственно уменьшает и импорт. В результате платежный баланс улучшается.

Понижение процентных ставок влияет на платежный баланс противоположным образом. Если, например, в США процентные ставки понизятся, то иностранные вкладчики капиталов постараются их перевести из США в более "выгодные" страны. Начнется "сброс" долларовых средств и обмен их на национальную валюту. По своему воздействию это будет аналогично росту импорта, т. е. увеличит предложение долларов на валютном рынке и ухудшит платежный баланс США. В этом же направлении будет действовать и рост национального производства (в связи с облегчением условий кредитования), и увеличения спроса на национальные и иностранные товары. В результате платежный баланс ухудшается.

Справедливости ради необходимо отметить, что вывод о положительном влиянии более высоких процентных ставок на платежный баланс должен быть скорректирован. Определяющим моментом здесь является не столько уровень процентной ставки, сколько факторы, вызывающие его рост. Если рост процентной ставки есть результат более жесткой кредитной политики, то это утверждение верно. Однако в тех случаях, когда первопричиной служит рост инфляционных тенденций в экономике, положение дел будет обратным.

Кроме того, в долговременной перспективе увеличение процентных ставок постепенно приводит к некоторому "истощению" или уменьшению притока капитала. Более того, в дальнейшем в связи с необходимостью выплат сначала более высоких процентов, а затем и самих долгов следует ожидать ухудшения платежного баланса. Поэтому использование более высоких процентных ставок целесообразно только в краткосрочной перспективе.

Глава 11

ПЛАТЕЖНЫЙ БАЛАНС

И ЭКОНОМИЧЕСКАЯ ПОЛИТИКА

СТРАНЫ

11.1

Платежный баланс и реальный

Состояние платежного баланса страны во многом определяется соотношением стоимостных объемов ее экспорта и импорта, которые в свою очередь зависят не только от обменных курсов валют соответствующих стран, но и от соотношения цен (отечественных и заграничных) на конкретные товары и услуги.

Именно поэтому экономисты различают два вида обменных курсов валют: номинальный и реальный, которые связаны между собой определенной зависимостью.

11.1.1. Реальный обменный курс валют

Номинальный обменный курс представляет собой относительную цену валют двух стран.

Реальный обменный курс - это относительная цена товаров, произведенных в двух странах, характеризующая пропорцию,

240

в которой товары одной страны могут обмениваться на товары другой. Таким образом, реальный обменный курс представляет собой, по существу, известные нам "условия торговли".

Рассчитывается реальный обменный курс (r*) по формуле

r* = r | Pf |

Pd |

где r - номинальный валютный курс; Pd - цена на внутреннем рынке (в национальных денежных единицах); Рf - цена за рубежом (в соответствующей валюте).

Для иллюстрации сути реального обменного курса рассмотрим условный пример, предположив, что стоимость аналогичных товаров в России и США составляет соответственно 400 руб. и 40 долл. при стоимости 1 долл. 20 руб.

r* = 20 | руб. | · | 40 долл. | = 2. |

долл. | 400 руб. |

То есть при этих ценах и обменном (номинальном) курсе за одну единицу американской продукции можно получить две единицы аналогичного российского товара: еще одна иллюстрация того, что реальный валютный курс отражает относительный уровень цен в стране на ту или иную продукцию, а следовательно, и ее конкурентоспособность в международной торговле.

Переписав формулу, по которой рассчитывается реальный обменный курс, в виде

r* = | r · Pf |

Pd |

легко убедиться в том, что числитель в ней характеризует зарубежную цену, выраженную в национальных денежных единицах, а знаменатель - соответствующий уровень внутренней цены. Таким образом, реальный обменный курс валюты представляет собой не что иное как паритет покупательной способности.

Рост реального валютного курса (или его реальное обесценение) означает, что иностранные цены в рублях возрастают по сравнению с ценами на производимые в России товары. Это при прочих равных условиях приведет к переключению определенной части как российских, так и зарубежных потребителей на отечественную продукцию, увеличив тем самым ее конкурентоспособность.

К тому же результату приведет соответственно и понижение курса рубля (национального обменного курса). И наоборот, снижение реального

обменного курса, т. е. реальное его удорожание, будет означать, что отечественные товары становятся относительно более дорогими.

В самом общем случае (для произвольного количества товаров и услуг) реальный обменный курс между двумя странами может быть рассчитан по формуле

r* = r | P1 |

P2 |

где Р 1- уровень цен в зарубежной стране; P2 - уровень цен в национальной экономике.

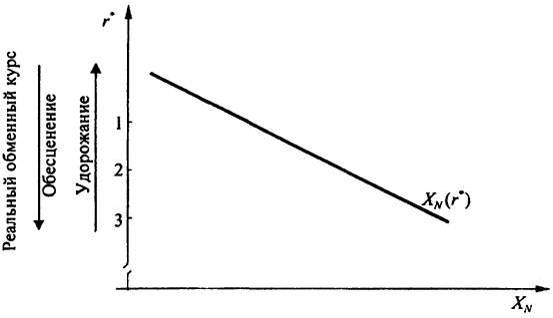

Если r* увеличивается, т. е. обесценивается за счет, например, относительно низких отечественных цен, то население данной страны будет, очевидно, снижать потребление импортной продукции за счет роста объема потребления отечественных товаров. Поведение же иностранных потребителей будет в этих условиях диаметрально противоположным: они увеличат потребление продукции зарубежных фирм. Поэтому экспорт будет расти, а импорт сокращаться, приводя к росту чистого экспорта XN.

Графическая иллюстрация зависимости между реальным обменным курсом и чистым экспортом XN = XN(r*) будет иметь вид, представленный на рис. 11.1.

Рис. 11.1. Чистый экспорт и реальный обменный курс

Отметим кроме того, что XN представляет собой текущий счет платежного баланса, следовательно, рис. 11.1 иллюстрирует также и зависимость текущего счета платежного баланса от реального обменного курса.

Необходимо в целях последующего анализа обратить внимание также на то, что на краткосрочных интервалах Р1/Р2 = const, т. е. в этом случае изменения реального обменного курса полностью определяются соответствующими изменениями номинального курса валют.

11.1.2. Факторы, определяющие равновесный

реальный обменный курс

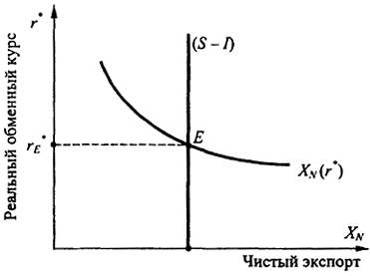

Итак, мы выяснили, что реальный обменный курс связан с текущим счетом платежного баланса. Чем выше (3 → 2 → 1) реальный обменный курс (рис. 11.1), тем дороже товары, произведенные у себя в стране, по сравнению с товарами иностранного производства, тем ниже чистый экспорт и тем меньше величина положительного сальдо текущего счета платежного баланса.

Кроме того, нам известно, что счет текущих операций должен уравновешивать счет движения капитала, а это означает, что сальдо текущего счета равно разнице между сбережениями (S) и инвестициями (I) XN = S - I. Сбережения при этом определяются функцией потребления и бюджетно-налоговой политикой, а объем инвестиций - функцией инвестиций и мировой ставкой процента (рис. 11.2).

Рис. 11.2. Равновесный реальный обменный курс (rE*):

(S - I) - счет движения капитала платежного баланса;

ХN(r*) - счет текущих операций платежного баланса

Линия, отражающая зависимость между сальдо текущего счета платежного баланса и реальным обменным курсом, имеет, как было показано выше, нисходящий характер, так как более высокий реальный обменный курс приводит к снижению показателя чистого экспорта. Линия, отражающая превышение сбережений над инвестициями,

вертикальна, так как ни сбережения, ни инвестиции не зависят от реального обменного курса.

В точке, соответствующей равновесному значению реального обменного курса, количество денежных единиц, полученных в результате операций со счетом движения капитала, равно количеству денежных единиц, требуемых для покрытия сальдо текущего счета, и наоборот.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 |