Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

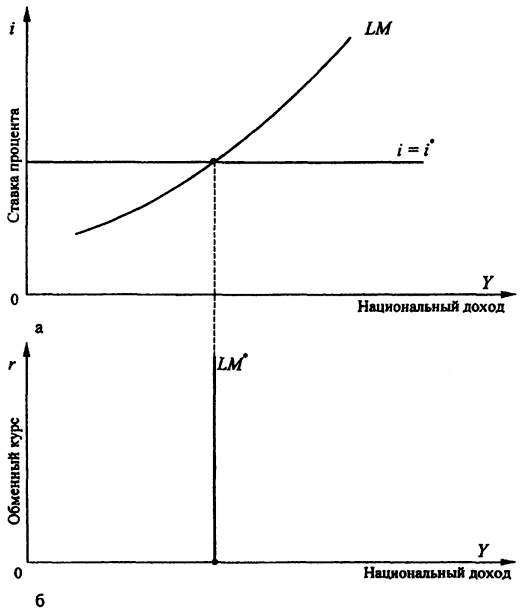

Так как мы исходим из того, что ставка процента постоянна и равна мировой (i = i·}, на графике (рис. 13.3) будут представлены только два уравнения:

IS: Y = C(Y - Т) + I(i*) + G + XN(Y, r);

LM: M/P = LD(Y, i*).

Кривые LM* и IS* на рис. 13.3 специально помечены звездочкой, так как описывают те состояния денежного и товарного рынков, при которых постоянно выполняется равенство внутренней ставки процента мировой (i = i*).

Рис. 13.3. Модель малой открытой экономики (Y ↔ r)

Кривая IS* на рис. 13.3 имеет нисходящий характер, поскольку с ростом обменного курса национальной валюты снижаются чистый экспорт (XN), а следовательно, и совокупный национальный доход.

Линия LM* проходит параллельно оси обменного курса, поскольку он не входит в уравнение LM*. Действительно, если мировая ставка процента задана, то положение LM* определяется объемом совокупного национального дохода (Y) независимо от уровня обменного курса валюты. Рис. 13.4 наглядно иллюстрирует, как на основании мировой ставки процента и кривой LM, связывающей значение ставки процента и национального дохода (13.4, а), получается функция LM·, индифферентная относительно обменного курса валюты r (рис. 13.4, б).

Рис. 13.4. Формирование кривой LM*

Макроэкономическая политика в условиях открытой экономики во многом определяется характером (типом) обменного курса национальной валюты: плавающим или фиксированным. Рассмотрим кратко основные особенности (различия) при ее практическом осуществлении в том и другом случаях.

13.1.2. Экономическая политика

в условиях плавающего обменного курса

При использовании режима плавающего обменного курса валютные резервы Центрального банка страны остаются неизменными, так как курс валюты в этих условиях устанавливается в результате свободного взаимодействия спроса на национальную валюту и ее предложение, т. е. автоматически. Теряя непосредственный контроль над обменным

курсом, Центральный банк получает в то же время реальную возможность контролировать денежное предложение (положение кривой LM), влияя таким образом на объем национального производства.

Отметим также, что в условиях плавающего обменного курса сальдо платежного баланса всегда будет равно нулю, поскольку стоимость национальной валюты будет повышаться или понижаться в той степени, которая необходима для обеспечения равновесия платежного баланса.

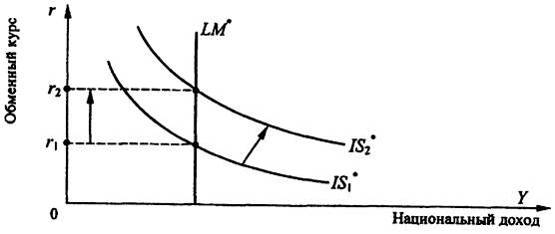

Плавающий валютный курс и бюджетно-налоговая политика. Предположим, например, что правительство конкретной страны осуществляет расширительную бюджетно-налоговую политику, связанную с ростом объемов государственных закупок и снижением налогов. Целью ее, предположим, является рост уровня национального дохода в стране.

Рис. 13.5. Стимулирующая бюджетно-налоговая политика

при плавающем обменном курсе

В условиях закрытой экономики эти действия правительства действительно бы привели, как мы знаем, к росту ставки процента (i) и уровня национального дохода (Y). В открытой экономической (малой) системе соответствующая государственная политика приведет, как это следует из ее графической модели (рис. 13.5) к сдвигу кривой IS*, характеризующей рынок товаров и услуг, вправо. Это, как и в случае закрытой экономики, приведет к росту ставки процента, однако, давление на внутреннюю ставку процента в сторону ее повышения послужит стимулом для притока иностранного капитала в данную экономическую систему с образованием положительного сальдо платежного баланса.

Спрос на национальную валюту в этом случае увеличится, вырастет ее обменный курс, который будет повышаться для выравнивания

сальдо платежного баланса. Результатом же повышения валютного курса будет сокращение объема чистого экспорта. Валютный курс будет расти, а чистый экспорт - сокращаться до тех пор, пока будет существовать активное сальдо платежного баланса, т. е. пока внутренняя ставка процента не сравняется с мировой. Сокращение же чистого экспорта сводит, как правило, на нет весь эффект от расширения спроса на товары и услуги на внутреннем рынке, и в итоге равновесный уровень национального дохода в экономической системе не меняется, возрастает лишь обменный курс национальной валюты.

Таким образом, бюджетно-налоговая политика в рассматриваемых условиях является неэффективной, так как рост государственных расходов полностью компенсируется снижением совокупного спроса и уровня национального производства.

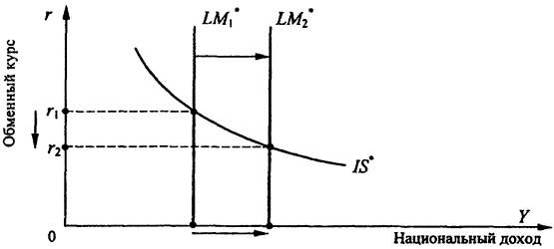

Плавающий валютный курс и денежно-кредитная политика. Предположим, что Центральный банк страны, проводя с целью повышения деловой активности стимулирующую денежно-кредитную политику, покупает на открытом рынке облигации, увеличивая тем самым предложение денег. В условиях неизменности цен (на краткосрочных интервалах) это приведет к увеличению реальных запасов денежных средств и соответствующему сдвигу вправо кривой LM* (рис. 13.6). При этом так же, как и в закрытой экономике, снизятся ставка процента, обменный курс и возрастет национальный доход.

Рис. 13.6. Стимулирующая денежно-кредитная политика

при плавающем курсе

Однако, если в закрытой экономике снижение ставки процента приведет к соответствующему росту объемов капиталовложений, в малой открытой экономической системе это будет стимулировать бегство капитала в другие страны с более высокой ставкой процента и увеличение

дефицита платежнoго баланса. В результате возрастет предложение национальной валюты, снизится ее обменный курс.

Происходящее обесценение национальной валюты стимулирует возрастание чистого экспорта и, следовательно, дальнейшее увеличение совокупного спроса и дохода. Возрастание дохода приводит к росту спроса на деньги, а также к росту процентной ставки до тех пор, пока ее уровень не достигнет мирового (i = i*). Тогда прекращаются отток капитала и снижение обменного курса национальной валюты.

Таким образом, эффективное воздействие денежно-кредитной политики на уровень дохода в малой открытой экономике осуществляется прежде всего через изменение не ставки процента, а обменного курса национальной валюты.

Следовательно, в данном случае увеличение денежной массы в стране стимулирует главным образом не внутренний, а внешний спрос. Поскольку внутренняя ставка процента после своего изменения всегда оказывается в условиях малой открытой экономики на уровне мировой, здесь основным фактором увеличения национального дохода при проведении экспансионистской монетарной политики становится не рост инвестиций, а рост чистого экспорта.

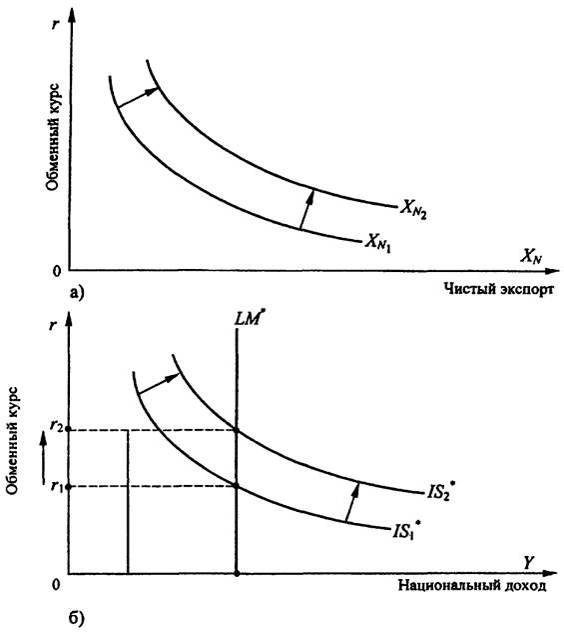

Плавающий валютный курс и внешнеэкономическая политика. Рассмотрим основные последствия для малой открытой экономики протекционистской политики установления импортных тарифов и квот. Прямым следствием такой политики будет увеличение чистого экспорта страны (рис. 13.7, а), что приведет в свою очередь к сдвигу кривой IS* вправо (рис. 13.7, б).

В результате возрастет обменный курс национальной валюты, что, приводя к снижению объемов экспорта и соответствующему росту объемов импорта, нейтрализует последствия ограничительной внешнеторговой политики.

Следовательно, введение внешнеторговых ограничений в условиях малой открытой экономики, функционирующей в режиме "плавающего" обменного курса национальной валюты, приводит к повышению обменного курса, но не оказывает влияния на доход.

Цель введения ограничений в области внешней торговли обычно состоит в том, чтобы повлиять на состояние текущего счета XN. Однако намеченных целей удается достичь не всегда. К этому выводу приводит нас и рассматриваемая модель. Напомним, что

XN = Y - C(Y - T) - I(i) - G.

Введение внешнеторговых ограничений не влияет на состояние текущего счета, так как это не воздействует на доход, потребление, инвестиции и объем государственных закупок. Тенденция роста чистого

Рис. 13.7. Внешнеторговые ограничения при плавающем обменном курсе

экспорта XN, проявляющаяся в сдвиге вправо (вверх) графика XN, нейтрализуется снижением XN, связанным с соответствующим ростом обменного курса.

13.1.3. Экономическая политика при фиксированно

обменном курсе

При установлении фиксированного обменного курса Центральный банк обязуется покупать или продавать национальную валюту по заранее определенной цене, выраженной в иностранной валюте. Для проведения такой политики Центральному банку необходимо располагать определенным запасом национальной валюты (которую можно напечатать)

и иностранной валюты (которая должна быть накоплена в результате совершения соответствующих сделок).

При установлении фиксированного обменного курса единственной целью кредитно-денежной политики становится поддержание его на объявленном уровне. Для иллюстрации механизма регулирования предложения денег посредством установления фиксированного курса валют приведем пример.

Представим, что обменный курс рубля установлен (фиксирован) на уровне 50 руб. за 1 долл., однако равновесным при соответствующем предложении национальной валюты является курс в 60 руб. за 1 долл., т. е. на 10 руб. ниже. Это создает благоприятные условия для получения прибыли в сфере валютных спекуляций: спекулянт может купить у государства, например, 100 долл. за 5000 руб., а затем продать их на финансовом рынке за 6000 руб., получив таким образом прибыль в 1000 руб. Принципиальная схема арбитража представлена на рис. 13.8.

Рис. 13.8 Схема валютного арбитража

при заниженном валютном курсе

Полученные при этом Центральным банком рубли автоматически уменьшают предложение национальной валюты (рублей). Соответственно кривая LM* сдвигается влево, и равновесный обменный курс национальной валюты повышается.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 |